中东和非洲氢市场大小观察,预测报告至2035年

行业: Chemicals & Materials中东和非洲氢市场规模 透视预测到2035年

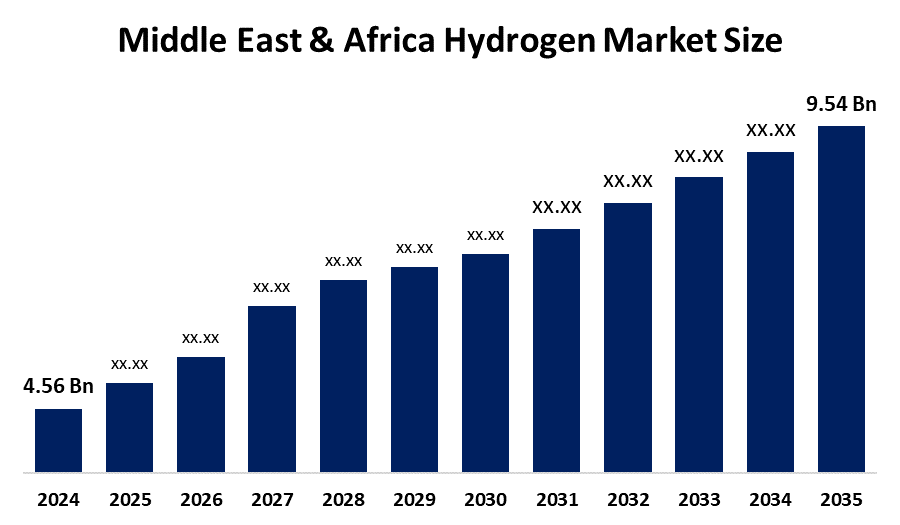

- 2024年,中东和非洲氢市场规模估计为4.56亿美元。

- 从2025年到2035年,市场规模预计将在ACAGR增长,约为6.94%。

- 预计到2035年中东和非洲氢市场规模将达到95.4亿美元

获取有关此报告的更多详细信息 -

根据球状透视和咨询公司发表的一份研究报告,中东和非洲氢市场规模预计到2035年将达到9.54亿美元,从2025年到2035年在ACAGR增长6.94%。 市场规模的驱动力是日益转向低排放和可持续的能源解决方案,用于运输、发电和工业用途。

市场概况

由于该地区致力于开发清洁而可持续的电力来源,氢市场的规模正在带动技术革命。 以可再生能源为动力的水电解产生的绿色氢,已成为全世界旨在创造低碳未来的减少碳排放努力所必不可少的。 科学家确认为周期表第一元素的氢属于比任何其他元素数量更多的元素组. 元素呈现出多种化学性质和化合物特性,然而有各种行业以标准气态来识别出氢,氢存在为H2.

一些非洲国家,如南非、埃及、毛里塔尼亚和摩洛哥,旨在利用其丰富的可再生资源,以有竞争力地生产供国内使用的绿色氢,并为欧洲等需求激增的市场提供服务。 中东通过将蓝氢和绿色氢技术的投资结合起来来发展其低碳氢工业.

沙特政府采取积极措施支持建立绿色氢能部门. 绿色氢是沙特阿拉伯2030年愿景国家转型计划的重要组成部分,该计划旨在实现经济多样化和环境可持续性。 多边环境协定区域各国政府已开始承认绿色氢是一种战略资源,它们目前正在采取措施来推动其进展。 公共部门和私营公司正在资助先进技术和创新解决方案,以提高绿色氢的生产效率和经济活力。

报告覆盖面

本研究报告根据不同部门和区域对中东和非洲氢市场规模进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响中东和非洲氢市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在中东和非洲氢市场的每个分部门的核心能力。

中东和非洲氢市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 4.56亿美元 |

| 预测周期: | 2020-2023 (中文(简体) ) |

| 预测期间复合年增长率 2020-2023 (中文(简体) ) : | 6.94% |

| 2023 (中文(简体) ) 价值投影: | 9.54亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 180 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按价值链阶段,按技术 |

| 涵盖的公司:: | Strandmollen, SOL Group, Messer Group, Air Liquide SA, Masdar Clean Energy, Linde Plc, Siemens, ADNOC, 总能量公司, 沙特石油公司等, 关键玩家 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

中东和非洲氢市场规模由太阳能和风能的再生能源所驱动,为创造绿色氢提供了理想的条件。 由于政府和企业的可持续做法和环境条例,绿色氢能项目的发展已经取得进展,近代以来这些都变得更加重要。 MEA绿色氢市场展现出巨大潜力,但遇到特殊障碍。 建立绿色氢生产设施需要先进的系统,需要大量财政投资。

限制因素

中东和非洲的氢市场规模因电解厂的建立以及储存系统而受到限制,需要大量的初始财政支持,这对尚未实现充分经济发展的非洲国家构成主要障碍。 用于氢能生产的电解需要大量水来操作. 许多多边环境协定国家面临严重的水压力,需要昂贵的海水淡化工艺来提供必要的原料,这进一步增加了总成本。

市场分割

中东和非洲氢市场份额分为价值链阶段、技术和最终用户。

- 氢生产部分占收入市场份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

中东和非洲氢市场规模按价值链阶段划分为氢生产、氢储存、氢运输和分配、氢加油基础设施等。 其中,氢能生产部分占2024年收入市场份额最大,预计在预测期间CAGR显著增长. 该段的增长由去碳化过程所驱动,既得益于氢能生产技术的进步,也得益于氢能日益增长的重要性. 氢仍然是一种有效的能源储存解决方案,专门解决间歇性可再生能源发电的挑战。

- 2024年,生产技术部门主导了市场,预计在预测期间,CAGR将大幅增长。

根据技术,中东和非洲氢市场规模被分割成生产技术,燃料电池技术. 其中,生产技术部门在2024年占据了市场主导地位,预计在预测期间CAGR将增长。 电解和再生能源技术的进步,加上对更清洁能源的需求日益增加,推动了部门增长。 现有的氢基础设施开发项目,包括储存和运输系统,对于使氢技术充分发挥其潜力至关重要。

- 工业制造业占收入市场份额最大 预计在预测期间,一个重大的CAGR将增长。

中东和非洲氢市场规模按最终用户划分,分为运输、工业制造、公用事业和能源储存、住宅和商业。 其中,工业制造部分占2024年收入市场份额最大,预计在预测期间CAGR将增长。 该部分的增长由对无害环境燃料的日益增长的需要所驱动,再加上新的氢生产方法. 氢在包括甲醇生产,氨制造和金属取出工艺在内的多种工业经营中起到关键成分的作用.

竞争性分析:

报告对中东和非洲氢市场规模内的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 斯特兰德莫伦

- SOL 组

- 梅瑟集团

- 空中液体SA

- 马斯达尔清洁能源

- 林德·普克(Linde)

- 西门子

- 吉布提

- 能源共计

- 沙特石油公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 在2025年5月,我们 阿联酋清洁能源公司马斯达尔与奥地利综合能源公司OMV签署了一份不具约束力的意向书(LOI),用于共同探索绿色氢能,合成可持续航空燃料等生态友好项目的发展.

市场部分

本研究预测了2020年至2035年中东和非洲、区域和国家各级的收入情况。 球面透视基于以下各部分对中东和非洲氢市场规模进行了分化: 中外公司:

中东和非洲 市场, 按价值链阶段

- 氢生产

- 氢储存

- 氢运输和分配

- 氢气加油基础设施

- 其他人员

中东和非洲 市场, 按技术分列

- 生产技术

- 燃料电池技术

中东和非洲 市场, 按终端用户

- 运输

- 工业制造业

- 公用事业和能源储存

- 住宅和商业

需要帮助购买此报告吗?