全球金属铸造市场规模、增长、销售、预测到2033年

行业: Advanced Materials全球金属铸造市场透视预测至2033年

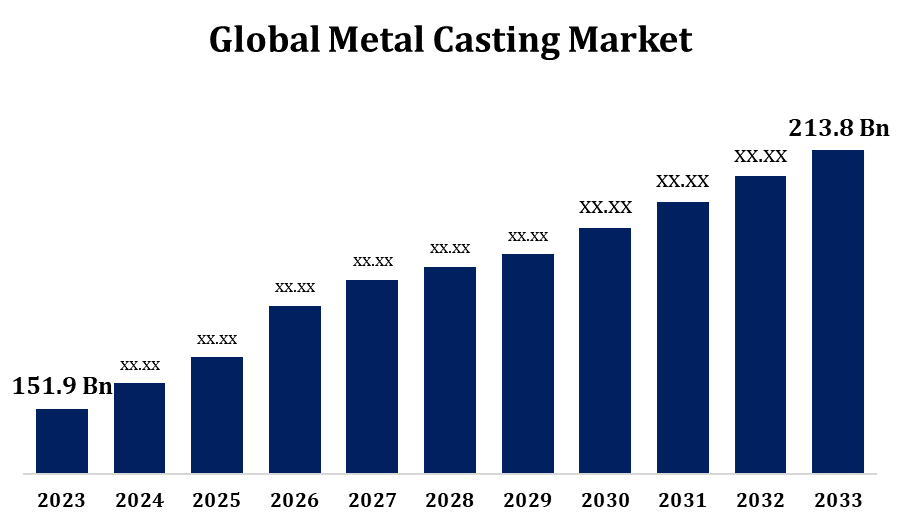

- 2023年,金属铸造市场规模价值为151.9亿美元。

- 从2023年到2033年,市场规模以3.48%的CAGR增长.

- 全球金属铸造市场规模预计到2033年将达到213.8亿美元。

- 亚太面积预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球金属铸造市场规模预计到2033年达到2138亿美元,预测期为2023至2033年,CAGR为3.48%.

金属铸造市场在汽车、航空航天、建筑和工业机械等行业需求不断增长的驱动下稳步增长。 金属铸造,是将熔融的金属倒入模具以形成复杂形状的过程,因其在大规模生产中的成本效益和效率而被广泛使用. 日益转向轻量级和高性能材料,特别是在汽车部门,以提高效率和减少排放,正在推动市场扩张。 此外,铸造技术的进步,包括三维印刷和自动化,正在提高精度并降低生产成本。 然而,环境关切和高昂的初始投资成本等挑战可能制约增长。 由中国和印度为首的亚太地区由于快速工业化和基础设施投资增加而占据了市场主导地位.

金属铸造市场 价值链分析

金属铸造市场价值链由几个关键阶段组成,从提供铁、铝、钢和铜等金属的原材料供应商开始。 铸造厂和铸造厂然后通过各种铸造技术,包括砂铸造、死铸作和投资铸造来加工这些材料,以生产所希望的部件。 设备和技术供应商提供先进的机械、自动化解决方案和质量控制系统,以提高效率。 分销商和供应商将制造商与汽车、航空航天、建筑和机械等行业的最终用户联系起来。 最后,最终用户将铸成的部件纳入最终产品。 再循环和废物管理通过再处理废金属在可持续性方面发挥关键作用。 技术进步、高效率的供应链管理以及遵守监管对优化生产力和保持市场竞争优势至关重要。

金属铸造市场机会分析

金属铸造市场提供了由技术进步、工业化增加和可持续性趋势所驱动的重大机会。 对轻量级和高强度材料的需求日益增加,特别是在汽车和航空航天部门,为精密铸造和三维印刷等先进铸造技术创造了新的前景。 由于基础设施的迅速发展和制造业活动的扩大,新兴经济体,特别是亚太经济体提供了有利可图的机会。 转向生态友好型铸造工艺和使用再生金属符合全球可持续性目标,减少了废物和能源消耗。 此外,铸币厂的自动化和数字化提高了生产率和质量,吸引了对智能制造的投资。 注重创新、成本效益高的生产和定制的公司将在这种不断变化的市场格局中获得竞争优势。

全球金属铸造市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 151.9亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 3.48% |

| 2033 (英语) 价值投影: | 213.8亿美元 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 230 |

| 表格、图表和数字: | 105 |

| 覆盖的段: | 按材料类型、过程、最终用途、区域和COVID-19影响分析 |

| 涵盖的公司:: | POSCO, Dynacast, Arconic, Ryobi Limited, Endurance Technologies Limited, Alcast Technologies, UNI Abex, MES, Inc., CALMET, Hitachi, Ltd.等关键推手. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

金属铸造市场动态

制造业部门的扩大预计将推动市场增长。

随着工业日益依赖铸造部件进行复杂和高性能的应用,扩大的制造业部门预计将推动金属铸造市场的增长。 汽车工业尤其是一个主要贡献者,对轻量级和节能车辆的需求日益增加,因此需要精密播报部件。 同样,航空航天、建筑和工业机械部门正在越来越多地采用先进的铸造技术来提高耐久性和效率。 新兴经济体,特别是亚太经济体,正在投资于大规模制造业,进一步刺激了对金属铸造的需求。 此外,自动化、三维印刷等技术进步以及合金成分的改进正在提高铸造效率和质量。 由于制造商注重成本效益高和可持续的生产,金属铸造市场已准备好大幅扩张。

限制和挑战

与高能耗、碳排放和铸造厂废物产生有关的环境关切对监管和可持续性构成挑战。 政府对排放和废物处置的严格监管要求采取成本高昂的合规措施,增加运营费用. 此外,原材料价格波动,特别是铝、钢和铜等金属的价格波动,给制造商造成了成本不确定性。 该行业还面临技术熟练的劳动力短缺,因为铸造过程需要由于劳动力老化和培训方案有限而变得稀缺的专门知识。 此外,替代制造方法的竞争,如添加剂制造(3D打印)和先进机械制造,正在给传统铸造技术带来压力。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导金属铸造市场. 本区域受益于先进的制造技术、严格的质量标准以及完善的供应链。 美国由于其强大的工业基础和在汽车和航空航天应用中越来越多地采用轻量级材料而领先市场. 此外,对可持续铸造工艺的推动和再生金属的使用也日益增强,符合环境条例。 对自动化、精密铸造和数字制造的投资可望提高效率和竞争力。 总体而言,北美的金属铸造市场仍然具有稳定的增长前景。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 印度和日本由于其强大的制造业基础、成本效益高的劳动力和对铸造部件的日益增加的需求而主导市场。 本区域得益于丰富的原材料和支持国内制造业的政府举措。 对建筑、能源和运输的投资不断增加,进一步推动了市场扩张。 为了保持竞争力,制造商正在采用自动化、精密铸造和生态友好工艺。 随着对轻量级和高性能材料需求的不断增长,亚太区域仍然是全球金属铸造市场占主导地位和增长最快的区域。

分块分析

按材料类型分列的透视

铸铁部分占2023至2033年预测期市场份额最大. 铸铁因其耐磨性好,压缩强度高,机械性好而被广泛用于汽车,建筑,机械,管子等制造业. 对重型机械和基础设施发展的需求日益增加,特别是在新兴经济体,正在推动市场扩张。 此外,改进模具设计和自动化工艺等铸造技术的进步,提高了效率和产品质量。

按进程分列的见解

在2023年至2033年的预测期间,砂铸段占市场份额最大. 汽车、航空航天、建筑和重型机械等行业日益增长的需求正在推动扩张。 沙子模具技术的进步,包括改进的绑定和自动化,可以提高精度和效率. 定制化和低产量生产的上升趋势进一步支持了市场增长。 此外,采用生态友好和可再利用的沙地材料符合可持续性倡议,使沙地铸造成为一种有吸引力的选择。 制造业活动继续扩大,特别是在新兴经济体,加上铸造工艺方面的技术革新,确保了砂铸造部门的稳定需求和长期增长。

最终使用的透视

在预测的2023年至2033年期间,汽车和运输部分占了最大的市场份额。 增加车辆产量和对轻量级高强度部件的需求推动了增长。 汽车制造商越来越多地使用铸铝等先进合金来提高燃料效率并遵守严格的排放规定. 向电动车辆(EVs)的转变正在进一步增加电池壳、电动机外壳和结构部件对精密广播部件的需求。 此外,高压死铸和自动化工艺等铸造技术的进步提高了生产效率和质量. 混合和电力运输的日益采用,加上商业和客运车队在全球的扩大,继续创造出重大机会。 由于汽车制造业活动的增加,亚太区域新兴市场进一步加速了部分增长。

最近市场的发展

- 2023年7月,任,. 美国铸币协会(AFS)宣布启动金属铸造AM计划,目的是加强金属铸造中添加剂制造的采用. 该倡议的对象是试图通过先进的添加剂制造技术改善其产品和工艺的金属铸造者。

竞争性景观

市场上的主要角色

- 邮政

- 编辑

- 电弧

- Ryobi有限公司

- 耐力技术 有限

- 阿尔卡斯技术

- UNI 阿贝克斯

- MES, 股份有限公司

- 卡尔梅特

- Hitachi,有限公司.

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

金属铸造市场、材料类型分析

- 铸铁

- 铝

- 无污钢

- 锌

- 镁

金属铸造市场,工艺分析

- 沙地铸造

- 铸造

- 果壳倒置

- 重力铸造

- 真空铸造

金属铸造市场,最终用途分析

- 汽车和运输

- 建筑和建筑

- 采矿

- 设备和机器

- 消费品

金属铸造市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?