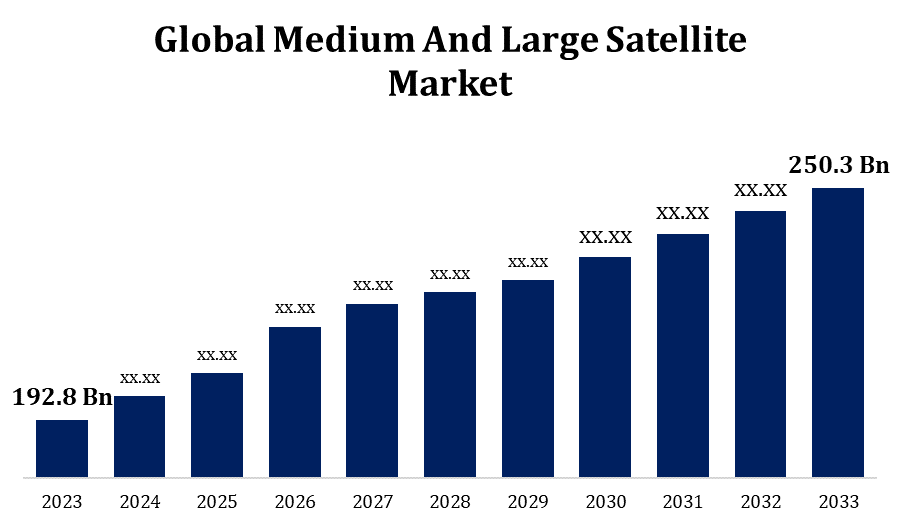

全球中大型卫星市场规模,预测至2033年

行业: Aerospace & Defense全球中大型卫星市场透视预测至2033年

- 2023年全球中大型卫星市场规模价值为192.8亿美元

- 从2023年到2033年,市场规模以2.64%的CAGR增长

- 到2033年,全球中大型卫星市场规模预计将达到250.3亿美元。

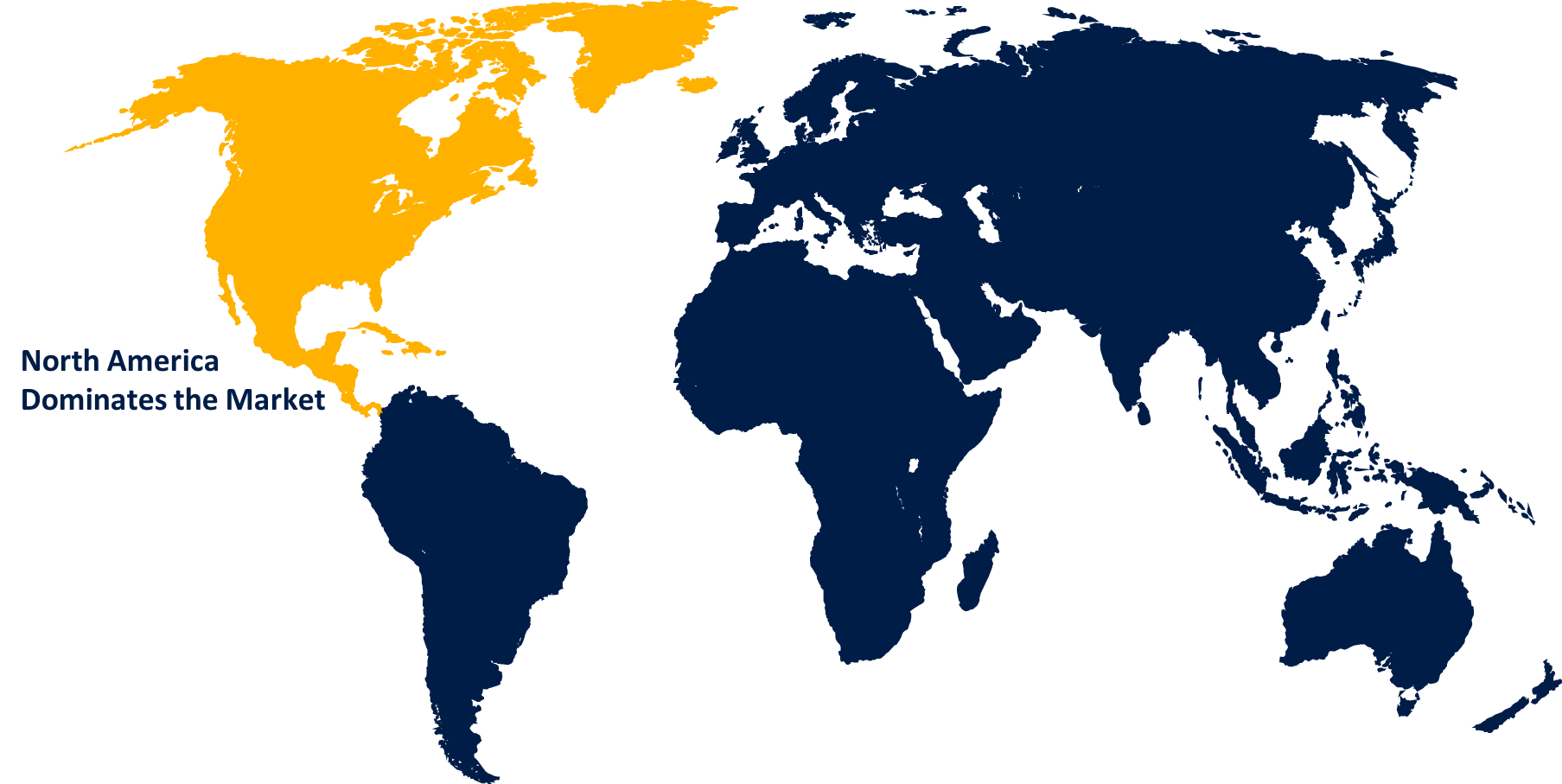

- 亚太 预计市场在预测期间增长最快

获取有关此报告的更多详细信息 -

这个 全球中大型卫星市场规模 预计到2033年将达到250.3亿美元,预测期为2023至2033年,CAGR为2.64%。

为了向电信公司、互联网服务提供商、广播网络和政府机构提供语音、数据和多媒体服务,中型和大型卫星是世界通信网络的重要组成部分。 在这个部门,两个显著的例子是高通量卫星和地球静止通信卫星。 中型和大型卫星通过赋予军事部队和国家安全机构通信、侦察、情报、监视和侦察能力以及侦察能力,协助国防和监视活动。 除了支持军事行动和监测重要地区和热点之外,这些卫星还提高了对情况的认识。 卫星广播、遥感数据服务、卫星成像和地理空间分析只是中型和大型卫星可能提供的一些商业服务。 商业卫星运营商利用其卫星机队提供增值服务,出售数据,收取服务订阅费.

中和大型卫星 市场 价值链分析

研发支出由卫星生产商和空间机构承担,目的是为卫星创造新的技术、材料和系统。 研发的目标是通过提高卫星性能、可靠性和成本效益来满足不断变化的市场需要。 概念化、设计和系统优化都是卫星设计和工程的一部分。 科学家和工程师共同努力,在考虑通信能力、发电、热能控制和有效载荷能力的同时,建立符合飞行任务特定规格的卫星结构、分系统和部件。 太阳能电池板、电池、推进系统、通信天线、有效载荷仪器和机上计算机只是制造商为卫星制造的几个部件和子系统。 专门用于卫星组装和集成的设施汇集了单独的卫星部件来创建整个航天器. 为了保证卫星机队的高效使用和功能,卫星运营商监督飞行任务的运作。 电信、广播、导航、地球观测、天气预报、灾害管理、农业、环境监测和国家安全等应用只是终端客户使用卫星服务和数据的少数用途。

中和大型卫星市场机会分析

在世界服务不足和遥远的地方,高速互联网连接变得越来越必要。 通过将卫星互联网服务带入没有地面基础设施的地区,中型和大型卫星可以极大地促进宽带连接的扩大。 通过提供高通量、可靠和价格合理的卫星宽带解决方案,卫星运营商可以利用这一市场。 为了将电池塔连接起来并便利高波段数据传输,实施5G网络需要强大的回波基础设施. 在5G backhaul网络中,中型和大型卫星在连接地面回程不便或费用太高的偏远或农村地区方面可以起关键作用。 为了提供以卫星为基础的5G回程解决办法,卫星运营商可以与电信公司合作。

全球中大型卫星市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 192.8亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 2.64% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按质量、应用、区域、地理范围分列 |

| 涵盖的公司:: | EchoStar Corporation, Airbus D&S, Lockheed Martin Corp., Space Exploring Technologies Corp., Inmarsat PLC, AMOS Spacecom, 以及其他关键供应商. |

| 增长驱动因素: | 低制造成本来推动市场增长 |

| 陷阱与挑战: | COVID-19 安帕克、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

中和大型卫星市场动态

低制造成本来推动市场增长

通过规模经济,增加生产量可以降低单位制造成本. 为了降低成本并增加生产产出,卫星制造者可以使部件标准化,精简供应链并优化生产过程。 制造商通过使卫星平台标准化和实施模块化设计概念,使许多卫星方案的共用部件和分系统得以重新使用。 通过减少自定义和再造,这种方法将设计的复杂性降到最低,缩短了开发周期并降低了制造成本. 通过优化卫星供应链,从声誉良好的供应商那里获取部件,谈判有利的合同并监测库存水平,可以降低采购成本并尽量减少供应链中断。 通过使用及时生产技术和智能供应商协议,可以降低成本并简化流程。

限制和挑战

开发、制造和发射中大型卫星所需的高额前期投资可以限制卫星方案的可扩展性,并给新的竞争者进入市场制造障碍。 复杂的系统和尖端技术,包括推进系统、通信有效载荷和高分辨率图像传感器,必须在建造中大型卫星时加以整合。 可能难以保持技术复杂性和保证系统兼容性,特别是对于多任务卫星而言。 卫星部署时间表可能会受到影响,由于发射延迟、故障和中断,卫星运营商可能不得不支付更多的费用。 地缘政治关切、监管限制和运载火箭的缺乏都可能给卫星发射的规划和实施增加不确定性和风险。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主宰中和大型卫星市场。 具有全球影响力的主要商业卫星运营商,如Intelsat、SES和ViaSat,总部设在北美,提供卫星通信服务、宽带互联网接入和地球观测数据。 这些运营商利用中大型卫星为广大市场和行业提供顶尖服务. 北美在国家安全、电视、电信、导航和地球观测等若干行业对卫星服务的需求很高。 为了满足该区域在通信、联网和监视方面的需要,由于地势辽阔,经济多样,基础设施复杂,需要以卫星为基础的解决办法。 新的卫星市场优势包括卫星服务、在轨装配、空间旅游和月球探索正在北美开放商业。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 在亚太区域,初创企业和卫星运营商正在资助卫星星座项目,以提供连接解决方案、遥感服务和宽带互联网覆盖。 SpaceX、OneWeb和Starlink等企业正在部署大型和中型卫星星座,以缩小数字鸿沟并覆盖服务不足的地区。 亚太区域的环境问题,包括自然灾害、城市化和气候变化,正在推动对以卫星为基础的地球观测数据和分析的需求。 政府、学术机构和私营企业利用中大型卫星跟踪环境变化、管理自然资源和援助救灾行动。

分块分析

质量的透视

在2023年至2033年的预测期间,固定翼部分占市场份额最大. 有效载荷能力通常在500公斤至多公吨之间,中型卫星对于科学研究、导航、地球观测和通信等各种用途来说是理想的。 由于对中等容量卫星的需求不断增加,市场正在扩大,在发展中国家尤其如此。 对中型卫星的需求正由新兴企业驱动,包括卫星宽带、互联网连接和地球观测分析。 利用中型卫星的卫星运营商正在创造市场的增长前景,以满足日益增长的应用,包括环境监测、灾害监测、精密农业和农村连接。

应用的透视

通信部分占2023至2033年预测期间市场份额最大. 全球对高速宽带连接的需求更大,特别是在地面基础设施贫乏或根本不存在的欠发达和遥远地区。 中型和大型卫星促进了向住宅、商业和工业客户提供宽带互联网连接,这反过来又推动了通信部分的扩展。 对于移动和蜂窝网络来说,中型和大型卫星是关键的回程链路,为无法在财政上使用地面回程链路的偏远和农村地区提供覆盖。 由于移动运营商有能力接触更多的用户,提高其服务质量,并使用卫星回程解决方案扩展其网络,因此对通信卫星能力的需要就更加需要。 由于地缘政治紧张局势和网络安全关切的加剧,越来越需要可靠和安全的卫星通信系统。

最近市场的发展

- 2023年5月,美国航天局位于佛罗里达州的肯尼迪航天中心成功发射了全球ViaSat-3星座的第一颗卫星.

竞争性景观

市场上的主要角色

- 回声星公司

- 空中巴士D&S

- 洛克希德·马丁公司

- 航天探索技术公司.

- 国际海事卫星组织PLC

- AMOS 空间通信

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

中和大型卫星市场,质量分析

- 500公斤-1000公斤(中子卫星),

- > 1 000千克(大型卫星)

中和大型卫星市场,应用分析

- 导航和绘图

- 通讯

- 其他人员

中和大型卫星市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 南美洲

- 联合国

- 联合国

- 哥伦比亚

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

需要帮助购买此报告吗?