全球医疗聚合公司市场规模、份额、增长、报告

行业: Chemicals & Materials全球医疗聚合物市场透视预测至2032年

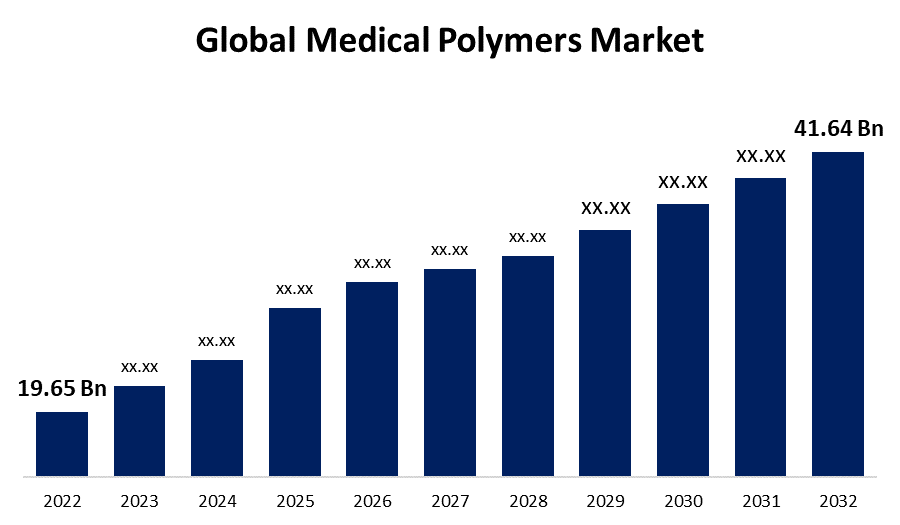

- 2022年医疗保理商市场价值为19.65亿美元。

- 从2023年到2032年,该市场以7.8%的CAGR增长

- 到2032年,全球医疗聚合物市场预计将达到41.64亿美元。

- 预计多边环境协定在预测期间增长最快

获取有关此报告的更多详细信息 -

预计到2032年,全球医疗聚合物市场将达到41.64亿美元,2022至2032年的预测期为7.8%。

市场概况

医疗聚合物由于其独特的性质和生物相容性,是各种保健应用中使用的基本材料. 这些聚合物在医疗器械,药物输送系统,组织工程,外科手术中起至关重要的作用. 它们的设计符合绝育相容性、化学耐受性、机械强度和生物降解性等严格要求。 常见的医疗聚合物有聚乙烯,聚丙烯,聚氨酯,聚氯乙烯,和硅酮橡胶等. 这些材料具有灵活性、低摩擦、无毒性和易被制造等优点。 医疗聚合物被广泛应用,包括植入物,导管,外科缝合物,伤口敷料和药物胶囊等. 随着聚合物科学的不断进步,医疗聚合物继续为改善保健成果和病人福祉作出重大贡献。

报告覆盖面

这份研究报告根据不同部门和区域对医疗聚合物市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响医疗聚合物市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在医疗聚合物市场每个分部门的核心能力。

全球医疗聚合物市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 19.65亿美元 |

| 预测周期: | 2022-2032 (英语) |

| 预测期间复合年增长率 2022-2032 (英语) : | 7.8% |

| 历史数据: | 2018-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 100 |

| 覆盖的段: | 按产品、产品、区域和COVID-19影响分析 |

| 涵盖的公司:: | BASF SE, NatureWorks LLC, Covestro AG, Celanese Corporation, Eastman Chemical Corporation, Evonik Industries AG, Dow Inc., Exson Mobil Corporation, Arkema, Koninklijke DSM NV, Formosa塑料公司, Foryou Medical, Kraton Corporation, SABIC, Trinseo S.A等. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

医疗聚合物市场受到若干关键因素的驱动,原因是对先进保健解决方案的需求不断增长,慢性疾病日益普遍,从而导致对医疗器械和植入物的需求增加,从而助长了对医疗聚合物的需求。 此外,老年人口的增长,加上外科手术的增加,促进了市场的增长。 此外,聚合物科学和工程技术的进步还带动了具有更强特性和性能的创新医疗聚合物的发展,进一步促进了市场需求. 此外,向最小侵入性外科手术的转变和对个性化医学的日益重视,正在推动药物运载系统和再生医学采用医疗聚合物。 对医疗器械和材料的严格管制和标准在塑造市场、确保医疗聚合物的安全和功效方面也起重要作用。

限制因素

医疗聚合物市场也面临某些限制。 一个显著的制约因素是,开发和生产医疗级聚合物的成本高昂,使某些地区更难获得这些聚合物。 此外,对医疗聚合物的严格监管要求在遵守和批准程序方面对制造商构成挑战。 此外,对不可生物降解聚合物对环境的影响的关切以及对可持续替代品的需求,对市场造成了限制。 此外,在医疗应用中使用某些聚合物可能造成不良反应或并发症的风险会影响市场增长。 技术专业人员的提供有限和对专门制造能力的需要也对市场的扩大构成挑战。

市场分割

- 2022年,纤维和树脂部分约占市场份额的36.4%。

根据产品类型,全球医疗聚合物市场被分割成纤维和树脂,医疗弹性体,可生物降解聚合物等. 纤维和树脂部分已成为医疗聚合物市场的主要部门。 这种支配地位可归因于一些因素,如纤维和树脂提供了极佳的机械强度,化学耐受性,以及生物相容性,使它们对广泛的医学应用十分理想. 它们被广泛用于医疗器械、植入器和外科仪器的制造,其特性对确保耐久性和性能至关重要。 纤维和树脂技术的进步导致了抗微生物活性和生物降解性等特性增强的创新材料的发展. 此外,组织工程和再生医学对生物相容和生物相容材料的需求日益增加,进一步推动了纤维和树脂部分的增长. 此外,纤维和树脂的多用途性和成本效益使它们成为各种保健应用的优先选择,巩固了它们在医疗聚合物市场上的支配地位。

- 2022年,医疗器械包装部分以超过27.2%的市场份额为主.

根据应用类型,全球医疗聚合物市场被分割成医疗器械包装,医疗部件,矫形软体商品,伤口护理,清洁室用品,生物药用装置,活性辅助器械,绝育和感染预防,牙齿植入,假牙材料等. 医疗器械包装部分已成为医疗聚合物市场的主导部门。 这种支配地位可归因于若干因素,因为医疗器械的包装对于确保医疗器械在运输和储存期间的不育、保护和安全处理至关重要。 医疗器械包装聚合物具有高屏障性能,化学耐受性,与消毒工艺相容等特性,能保证被包装器械的完整性和安全. 全球对医疗器械的需求日益增加,加上设备包装的严格条例和标准,推动了这一部门的增长。 此外,保健行业对感染控制的认识日益提高并需要不言自明的包装,这进一步助长了医疗器械包装部分的主导地位。 此外,人们越来越倾向于创新的包装办法,如水泡袋和邮袋,这也推动了这一部门的市场增长。 总体而言,医疗器械包装在确保患者安全和产品功效方面发挥的关键作用巩固了它在医疗聚合物市场上的支配地位。

区域医疗聚合物市场分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

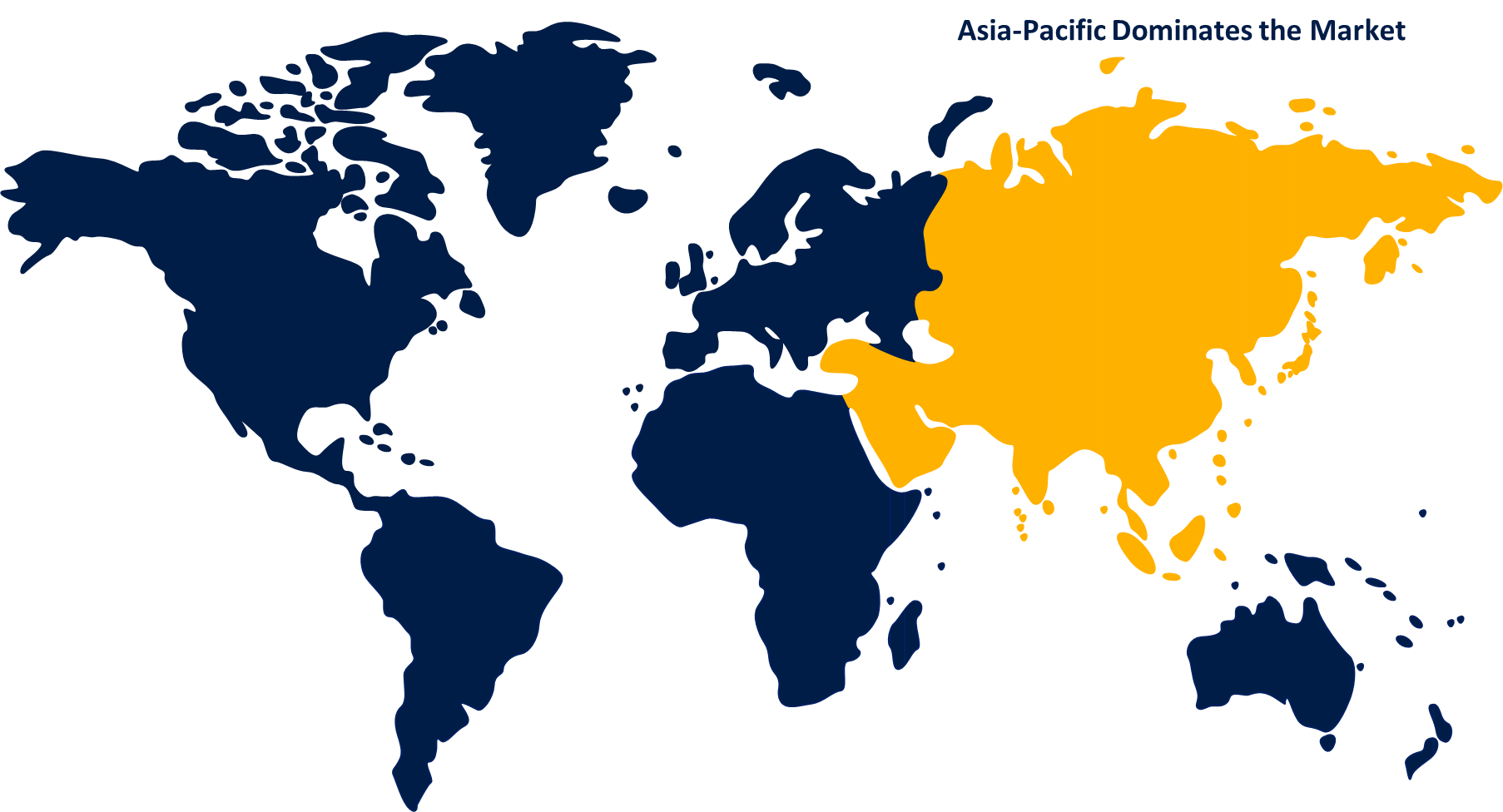

2022年北美以超过40.2%的收入份额占据了市场主导地位.

获取有关此报告的更多详细信息 -

基于区域,北美已逐渐成为医疗聚合物的主导市场,拥有最大的市场份额. 有几个因素促成了这种领导地位,因为该区域拥有完善的保健基础设施和高水平的技术进步,这推动了对医疗聚合物的需求。 北美拥有庞大的医疗器械和植入药材的消费基础,由于人口老化和慢性病发病率上升而加剧。 此外,本区域主要制药和医疗器械公司的存在刺激了医疗聚合物的开发和采用。 此外,支持保健部门研究和发展活动的有利的政府条例和政策将进一步推动市场增长。 本区域经济稳健、保健开支高、以及大力强调优质保健,也促进了北美在医疗聚合物工业中的重要市场份额。

最近的发展

- 在2022年10月,我们...,塞拉尼塞公司公布了其计划,以提高其能力,以应对全球日益需要用于制造植入和被控制释放药物的药物级聚合物。 公司将在艾伯塔州埃德蒙顿建立最先进的清洁室设施,面积达1000平方英尺. 这一专门设施将侧重于VitalDose EVA材料的低温微化,将其转化为粉末形式,以与小分子和生物学有效相混合,满足不同的药物需求.

竞争性分析:

报告对全球医疗聚合物市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

公司名单:

- 萨斯克

- 自然工作有限公司

- 科韦斯特罗公司

- 塞拉尼西亚公司

- 伊斯特曼化学公司

- 埃沃尼克工业集团

- 道会股份有限公司.

- 埃克森莫比尔公司

- 阿凯马

- Koninklijke DSM NV 互联网档案馆的存檔,存档日期2013-12-02.

- 福莫萨塑料公司

- 为了你 医疗

- 克拉通公司

- 索马里

- (原始内容存档于2018-10-21). Trinseo S.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2019年至2032年全球,区域和国家各级的收入. 球面透视已经分出基于以下分块的全球医疗聚合物市场: 1.

医疗聚合物市场,按产品分列

- 纤维和折叠

- 医疗弹性体

- 可生物降解聚合物

- 其他人员

医疗聚合物市场,应用

- 医疗设备包装

- 医疗部分

- 矫形软件

- 伤病护理

- 清洁用品

- 生物药用设备

- 流动援助

- 绝育和感染 预防

- 牙齿植入

- 假牙材料

- 其他人员

医疗聚合物市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?