全球医疗植入市场规模,预测 2023–2033

行业: Healthcare全球医疗植入市场观察预测至2033年

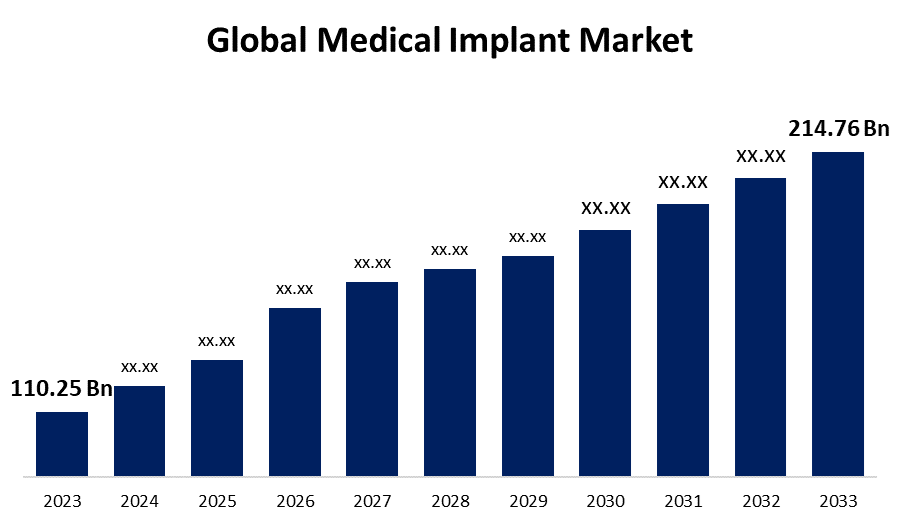

- 全球医疗植入市场规模在2023年的价值为110.25亿美元。

- 2023年至2033年,市场规模以6.90%的CAGR增长

- 预计到2033年全球医疗植入市场规模将达到214.76亿美元。

- 亚太预计在预测期内增长最快

获取有关此报告的更多详细信息 -

全球医疗植入市场规模预计将超过214.76美元。 至2033年有十亿,从2023年到2033年在6.90%的CAGR生长.

市场概况

被植入或应用到体内的人工组织或装置被称作医学植入. 医学植入用于取代心血管、矫形、神经和牙科等特定器官。 一些医疗植入物由陶瓷、金属或塑料材料所制成,而另一些则由皮肤、骨骼或其他身体组织所组成。 这些医学植入物通常由可生物相容的材料所组成,并被设计为在体内长期停留. 为此,医疗植入的设计旨在恢复功能,减轻疼痛并增强患有各种疾病者的生活质量和更好的健康结果. 医疗植入可在不再需要时取出,可能是永久性或临时性的。 感染、外科手术出错和植入出故障都是与医学植入有关的风险和问题。 旨在补充或取代生物结构的多种可移植医疗器械的制造、分发和应用均包括在医疗植入市场上,如牙科植入、矫形植入、心脏装置、神经刺激器等。 公众对医学植入和医学植入的科学发展的认识不断增长,是预测期间加强全球医学植入市场增长的关键市场驱动力。

报告覆盖面

这份研究报告根据各部门和区域预测收入增长的情况,将全球医疗植入市场的市场分类,并分析每个分市场的趋势。 该报告分析了影响全球医疗植入市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍主要市场参与者,并分析其在全球医疗植入市场的每个分部门的核心能力。

全球医疗植入市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 110.25亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 6.90% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按类型 按材料类型,按终端用户,按区域 |

| 涵盖的公司:: | Medtronic Plc.,Biotronik, Inc., Institut Straumann AG, NUVASIVE, INC., Globus Medical INC., Abbott实验室, 3M公司, Straumann Group, Dentsply Sirona, Integra生命科学控股公司, CONMED Corporation, Stryker Corporation, Livanova PLC, Johnson & Johnson, Boston科学公司,其他公司 |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

老年人人数不断增加,慢性病流行,需要化妆牙科,以及通过技术发展医学植入,这些都推动了全球医学植入市场的增长. 老年人更容易患上心血管疾病、矫形疾病、内血管疾病和牙科疾病等慢性疾病,因此是医疗植入的主要使用者。 增加患者使用医疗植入物的主要因素包括:可支配收入增加;拥有先进的保健基础设施;消费者在保健方面的开支增加;对医疗植入物的可用性的认识得到提高。 通过使用牙科、乳房、胸腺、三角体和人工耳蜗等医疗植入器械,人们现在能够改善外观和美貌,这得益于保健部门的技术改进。 增加肢体和器官受损的意外病例数量,是预测期间可能推动全球医疗植入市场需求的一个重要因素。

限制因素

与医学植入有关的治疗成本高,严格的批准程序阻碍了全球医学植入市场在预测期间的增长. 随着技术越来越多地被植入医疗植入,网络安全风险正成为一大担忧. 网络攻击可以由具有连接功能的植入物发生,如远程监测.

市场分割

全球医疗植入市场份额分为类型、材料类型和最终用户。

- 预计整形部分在预测期间占全球医疗植入市场的最大份额。 。 。 。

根据该类型,全球医疗植入市场分为矫形植入,心脏植入,眼科植入,脊椎植入,牙科植入和化妆植入. 其中,整形部分预计将在预测期间占据全球医疗植入市场的最大份额。 部分增长可归因于老年人口中骨质疏松症日益普遍和肥胖等身体疾病增加. 整形手术需求的激增、生物材料应用的扩大、研发支出的增长以及有利的偿还设想,都促成了金属生物材料部分在全球医疗植入市场中的支配地位。

- 预计金属材料部分在预测期间占全球医疗植入市场的最大份额。 。 。 。

根据材料类型,全球医学植入市场分为金属材料,陶瓷材料和聚合物材料. 其中,金属材料部分预计将在预测期间占据全球医疗植入市场的最大份额。 增长可归因于金属生物材料是人为的系统,为生物组织提供内部支持. 由于若干因素,包括人口老化、研发支出增加、生物材料应用激增、整形外科需求增加以及医疗保健和医疗补助服务中心支付的款项,市场正在增长。

- 医院和诊所部分预计将在预测期间占据全球医疗植入市场的最大份额。 。 。 。

根据最终用户,全球医疗植入市场分为医院和诊所以及研究实验室. 其中,医院和诊所预计将在预测期间占据全球医疗植入市场的最大份额。 部门增长可归因于创收最多的医院和诊所。 提供植入物的大型医院的多种报销政策预计将促进该部分的增长。

全球医疗植入市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 拉丁美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美在全球医疗植入市场中所占的份额在预计时间范围内最大。

获取有关此报告的更多详细信息 -

预计北美在全球医疗植入市场中所占的份额在预计时间范围内最大。 提高关节炎等疾病的发病率,并因国内牙花流失而多采用口腔口腔整容. 预计本区域先进的保健基础设施和完善的保险政策将推动市场增长。 对最低侵入性手术的接受率上升,以及消费者在保健方面的支出增加,是预计推动该区域医疗植入市场增长的主要因素

预计在预测期间,全球医疗植入市场将以最快的速度增长。 此外,预计政府和公司对本区域发展先进保健基础设施的投资将增加本区域的市场增长。 预计公司和政府对该地区先进保健基础设施的投资将加快市场扩张。

竞争性分析:

报告对全球医疗植入市场所涉主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这使得能够评价市场内部的总体竞争。

关键公司列表

- Medtronic Plc. , (意大利语).

- Biotronik公司,

- 斯特劳曼研究院

- (原始内容存档于2017-10-21). NuVASIVE, INC.

- Globus Medical INC. (原始内容存档于2017-10-21).

- 艾博特实验室

- 3M连

- 斯特劳曼集团

- 登斯普利·西罗纳

- 综合生命科学控股公司

- 结 论 公司

- 斯特克公司

- 利瓦诺瓦PLC

- 强生公司

- 波士顿科学公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年3月(明治10年7月),任相国. 波士顿科学成果 FDA点了药用冠状气球的点头. 波士顿科学公司获得食品和药物管理许可,用于治疗冠状静脉沉滞的气球,在这种条件下,以前由于被斑块或伤疤组织而再次得到刺痕的容器.

- 2023年2月,任相国. CurvaFix公司引进了7.5毫米Curva 修复IM植入器,是一款更小的直径装置,旨在为外科手术提供方便,并为小骨患者提供坚固而安全的固定.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下各部分的全球医学植入市场:

全球医疗植入市场 按类型

- 整形植入剂

- 心脏植入物

- 脊柱植入物

- 牙科植入

- 眼科植入物

- 化妆品植入剂

全球医疗植入市场,按材料类型分列

- 金属材料

- 陶瓷材料

- 聚合物材料

全球医疗植入市场,按最终用户分列

- 医院和诊所

- 研究实验室

全球医疗植入市场,按区域分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?