全球医药天然气市场规模、份额、分析和预测 2021-2030年

行业: Healthcare全球医药天然气市场2030年透视预测

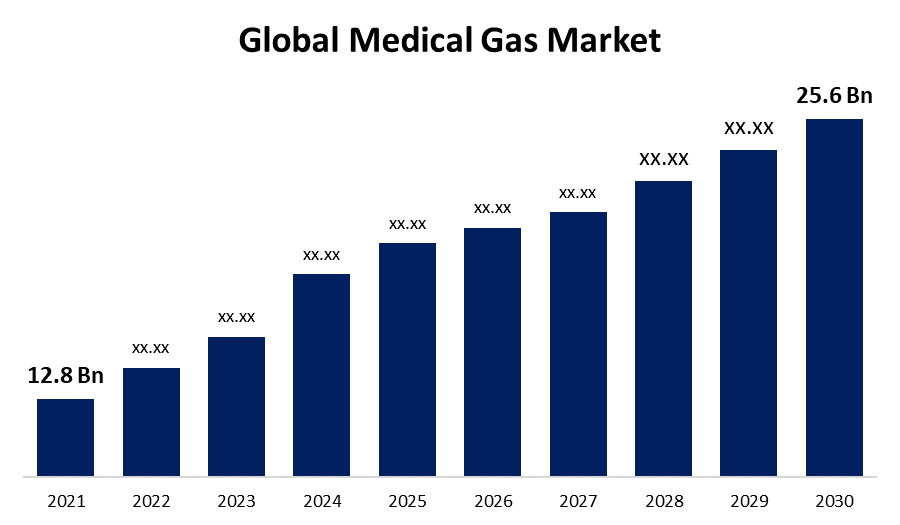

- 2021年全球医药天然气市场规模价值为128亿美元。

- 从2021年到2030年,该市场以8.1%的CAGR增长.

- 到2030年,全球医药天然气市场的规模预计将达到256亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2030年,全球医药天然气市场规模将达到256亿美元,在2021至2030年的预测期间,CAGR为8.1%。 慢性疾病的日益流行以及政府组织发起的有利举措是推动全球医疗用气市场的关键因素。

市场概况

满足医疗需要的医药气分子被称作"医疗气体". 医疗气体是无菌的,没有污染物。 患者的生命直接受到医院使用的医疗气体的影响,因为这些气体是生命维持的重要组成部分. 作为被称作"气体疗法"的实践的一部分,医疗气体也被患者吸入. 医疗气体被用于合成,消毒,或绝缘可改善人类健康的程序或产品. 运送医疗气体的方法很多,包括使用便携式压缩空气系统或使用独立的氧气瓶。 2022年5月,据世界卫生组织(WHO)提供的最新数据显示,超过30亿人死于CRD,包括哮喘,职业肺病和肺高血压. 使用氧气和肺气混合物等混合物来治疗多起呼吸障碍.

报告覆盖面

本研究报告根据不同部门和区域对全球医疗用气市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响全球医药天然气市场的主要增长驱动因素、机会和挑战。。 。 。 。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍主要市场参与者,并分析其在全球医药天然气市场每个分部门的核心能力。 。 。 。 技术创新与进步将进一步优化产品性能,使其能够在下游市场获得更广泛的应用.

全球医药天然气市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2021 |

| 市场规模 2021: | 12.8 bn 时 |

| 预测周期: | 2021-2030 (英语) |

| 预测期间复合年增长率 2021-2030 (英语) : | 8.1% |

| 历史数据: | 2017-2020 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 105 |

| 覆盖的段: | 按产品、应用、终端用户和地区、分析和预测2021-2030年 |

| 涵盖的公司:: | Linde plc., Air Liquide, Atlas Copco, Messer, Air Products Inc., Taiyo Japan Sanso Corporation, Matheson 三加斯公司. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

全球医疗用气市场增长的主要驱动因素包括对医疗用气的需求是由慢性呼吸障碍(包括肺高血压、慢性阻塞性肺病和职业肺病)发病率上升所驱动的。 另外,糖尿病和心脏疾病等慢性病数量不断增加的主要原因之一被称作肥胖. 此外,家庭保健应用的增加以及病人和医生对慢性病的认识的提高,都影响了预测期间市场的增长。 呼吸道疾病负担日益加重以及政府组织采取的有利举措也推动了医疗气体的市场增长。

限制因素

由于医用燃气校准标准的变化和联邦对呼吸道疗法的补偿下降,市场的总体增长受到限制. 此外,医疗用煤气设备的总运行费用也将增加,因为教育专家有效使用煤气设备的费用将限制市场扩张。 此外,维持成本高的氧气行业正在阻止医疗用气部门在预测期间扩大市场增长。

市场分割

2021年,纯气体段占据了预测期最大的市场份额.

根据产品,医疗用气市场被分化为纯气体,气体混合物等. 其中,纯气体部分由于氧气使用量增加而占据了预测期的市场份额,而氧气是所有现代麻醉程序的基础,也是对被人工通风的患者的一种生命支撑. 该部门的增长主要由住院率上升、慢性疾病发病率和全世界道路死亡所驱动。 例如,根据联合国的数据,2021年,车辆事故每年在全世界造成5 000多人受伤和130万人死亡。 由于道路事故增加,各种生活护理环境对氧气治疗的需求正在大幅增长。

由于气体混合物在治疗和诊断应用中的使用日益增加,预计在预测期内其增长最快。

2021年,治疗应用部分在预测期间占据了市场增长的主导地位.

根据应用情况,医疗用气市场分为医药制造和研究,诊断应用,治疗应用等. 其中,由于用于调节和治疗多起疾病疾病的多种医疗气体,治疗部门在医疗用气市场中占了很大份额. 此外,对医药产品和医院所需设备的巨大需求可能在预测期间推动市场的发展。 此外,心血管和呼吸道疾病发病率高,增加了医疗气体和设备的使用,预计在预测期间市场部门增长会更快。

2021年,医院部分在预测期间率先上市.

根据最终用户,全球医疗用气市场分为医院、门诊外科中心和家庭保健。 在这些部分中,医院部分拥有最大的市场份额,原因是广泛使用各种商业上可获得的医疗气体,如氧气(O2)、氮(N2)、医药空气、二氧化碳(CO2)和活氧化氮(N2O)。 此外,全球医疗程序的高发率以及医疗气体在外科手术、重症护理和应急反应中的应用也助长了该部分的支配地位。

区域部分 医疗用气市场分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

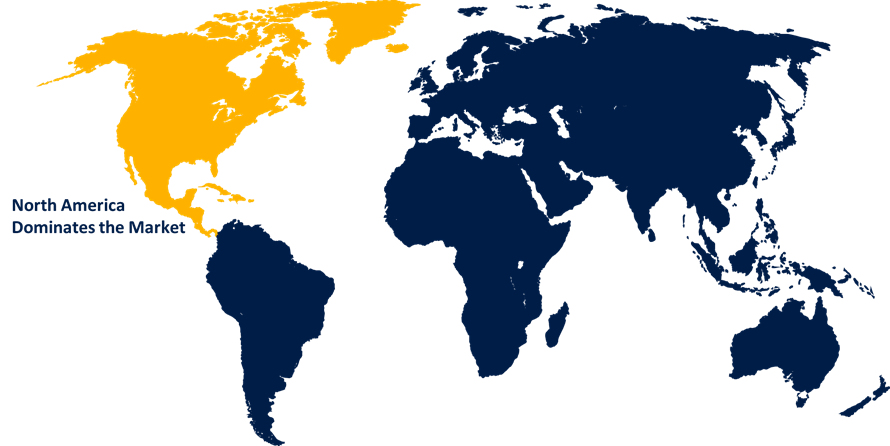

北美在预测期间占36.2%的最大市场份额。

获取有关此报告的更多详细信息 -

北美在预测期间的市场份额最大,为36.2%,因为美国对医疗气体的需求会因COPD,哮喘等其他医疗疾病以及心血管疾病和与生活方式有关的疾病发病率上升而增加. 此外,由于政府提供保健设施,特别是特别护理单位、成熟的市场和越来越多的老年人口,美国在市场上占有主导地位。 此外,由于目前家用氧气疗法的使用率上升,美国医疗用气行业也在规范,分析和分配方法上发生改变. 这种转变正在影响医疗用气的供应和该行业标准的现代化。

预计亚太市场在预测期间将出现最高的增长。 整个中国和印度的医疗保健业发展迅速,预计在预测期间,将为在这一市场运营的行为者提供巨大的增长机会。

竞争性分析:

该报告对医疗用气市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- (原始内容存档于2018-10-29). Linde plc.

- 空气液体

- Atlas 科普科

- 梅塞尔

- 航空产品公司.

- 大同日本三索公司

- 马西森三加斯股份有限公司.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2021年8月 (中文(简体) ).,AMS2106智能数字气体质量流量表从Aosong引入. 它基于尖端半导体技术. 对于提供累积流量测量,包括混合气体流量检测,该流量计越来越重要. 它旨在保健行业灵活使用和气体流动监测。

- 2020年7月时南非最大的氧气生产设施将由Air Liquide S. Air Liquide将作为萨索尔与Air Liquide协议的一部分购买并经营该厂. 采取行动是为了加强公司的商业生产能力,从而加强其在市场上的地位。

市场部分

本研究报告预测了2019年至2030年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下各部分的全球医疗用气市场:

全球医药天然气市场,按产品分列

- 纯气体

- 气体混合物

- 其他人员

全球医疗用气市场,按应用

- 制药制造和研究

- 诊断应用

- 治疗应用

- 其他人员

全球医疗用气市场,按最终用户分列

- 医院

- 门诊中心

- 家庭保健

- 其他人员

全球医药天然气市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?