医疗粘合剂市场规模、份额、分析、需求

行业: Healthcare全球医学粘合剂市场透视预测至2035年

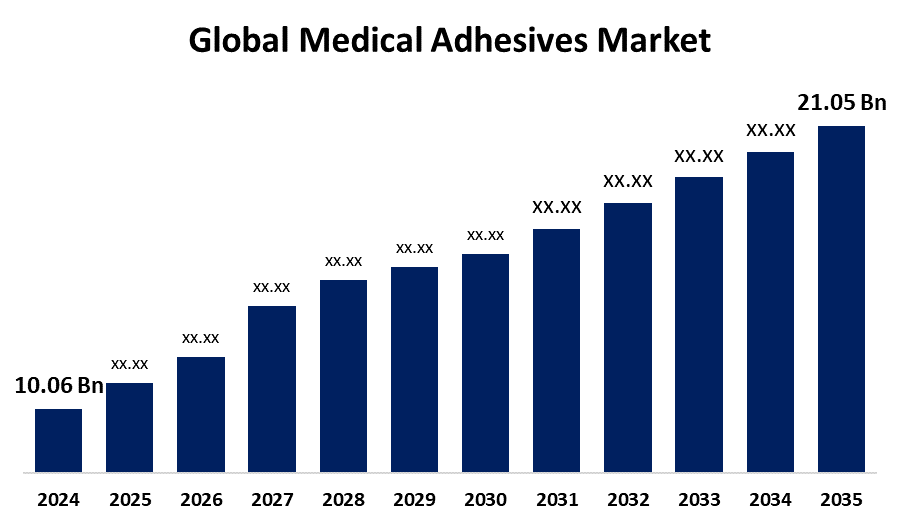

- 2024年全球医疗粘合剂市场规模估计为10.06亿美元。

- 市场规模预计将在2025年至2035年大约6.94%的CAGR增长

- 预计到2035年全球医疗粘合剂市场规模将达到2,105亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

2024年,全球医疗粘合剂市场规模价值约为10.06亿美元,预计到2035年将增长到21.05亿美元,从2025年到2035年,复合年增长率为6.94%。 慢性病的流行,人口老龄化,胶原制剂的创新,以及医用胶原制剂在非侵入性和可穿戴性医疗器械中的应用,是推动全球医用胶原市场的几个因素.

市场概况

医用粘合剂市场指用于各种医学应用的胶合剂的行业,如伤口闭合,外科手术程序,以及装置附着等. 医用粘合剂可提供安全可靠的接合物,具体设计为粘膜和上皮细胞,具有独特的表面特质和生物相容性. 胶片,纺织品,和不编织的胶片,是医学胶片的不同材料,因其制造灵活性更强,粘接力更强而被广泛用于各种目的. 此外,医疗粘合剂被广泛使用,从心脏外科手术和外科医疗等内部医疗应用到医疗器械组装. 由于交叉污染风险降低、监管关切减少、验证要求降低、对不育症的保证增加等优势,对单用医疗产品的需求高于传统的不锈钢系统,正在推动医疗粘合剂市场。 此外,对伤口敷料、可穿戴医疗器械和皮肤疗法的医用胶合剂的需求日益增加,为医用胶合剂市场提供了增长机会。

报告覆盖面

这份研究报告根据不同部门和区域对医用粘合剂市场进行分类,预测收入增长,并分析每个分市场的趋势. 报告分析了影响医疗粘合剂市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在医疗粘附物市场各个分部门的核心能力。

全球医疗粘合剂市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 10.06亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 6.94% |

| 2035 (英语) 价值投影: | 2,105亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 200 |

| 表格、图表和数字: | 100 |

| 覆盖的段: | 按Resin类型(半合成和合成和自然)、应用(医疗设备和设备、外部医疗应用、牙科、内部医疗应用等)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲) |

| 涵盖的公司:: | Glue Dots, 3M, MASTERBOND, Panacol-Elosol GmbH, Dymax, Scapa, Permabond, Boyd, G A Lindberg, Avery Dennison CORPOLING, 巴克斯特国际公司, H.B. Fuller公司等 |

| 陷阱与挑战: | COVID-19 影响、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

糖尿病、心血管疾病和溃疡等慢性病日益普遍,导致需要先进的伤口护理和外科手术程序,导致市场对医用粘合剂的需求。 此外,老龄化人口的增加还导致医疗设备、手术干预和伤口护理产品市场需求增加。 结合剂配制的创新,包括生物相容和对组织友好的结合剂,正在推动市场增长. 此外,在非侵入性和可穿戴性医疗器械中越来越多地使用医用粘合剂,包括葡萄糖监测系统和补丁,是市场升级的原因.

限制因素

与医学粘合剂有关的挑战,包括生物相容性问题,可能导致患者并发症,可能阻碍医学粘合剂的市场. 影响原材料供应和产品制造的供应链中断正在挑战市场。 增加保健费用和管理障碍可能阻碍市场增长。

市场分割

医用粘合剂市场份额分为树脂类型和应用.

- 半合成和合成部分 2024年市场份额最大的市场占据主导地位,预计在预测期间CAGR将大幅增长。。 。 。 。

根据树脂类型,医学粘合剂市场分为半合成和合成和天然两种. 其中,半合成和合成部分占了2024年市场份额最大的市场主导地位,预计在预测期间,CAGR将大幅增长。 丙烯酸或丙烯酸酯,硅酸酯,和聚氨酯是半合成和合成的树脂,用于制造医学粘合剂. 半合成和合成医学粘合剂在各种医疗程序和装置中的适宜性,因其优点包括结合强度,一致性和适应性等,是驱动市场的原因.

- 这个 医疗器械和设备部分占2024年的最大份额,预计在预测期间将增长到相当高的CAGR。

根据申请,医疗粘贴品市场分为医疗器械与设备,外出医疗应用,牙科,内出医疗应用等. 其中,医疗器械和设备部分占2024年的最大份额,预计在预测期间,CAGR将增加。 医疗器械和设备中的医用粘合剂的功能包括接合部件、密封连接、与身体接通设备以及便利伤口的关闭。 对医疗器械和设备,包括可穿戴、独立和可植入等的需求日益增加,有可能推动医疗粘合剂市场的发展。

医疗粘附剂市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

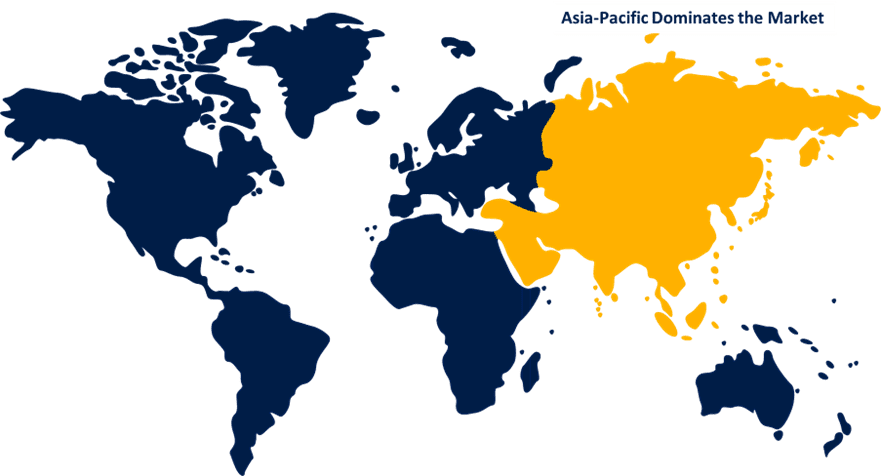

亚太 医疗粘合剂市场预计在预计时间范围内占有最大份额。

获取有关此报告的更多详细信息 -

亚太区域预计将在预计时间范围内拥有最大的医疗粘合剂市场份额。 该地区人口众多,还有大量糖尿病患者,这些都极大地推动了市场对医用粘合剂的需求。 支持保健行业的有利政府政策以及本区域的快速保健支出,都有助于推动医疗粘合剂市场。

预计在预测期间,北美在医用粘合剂市场的CAGR快速增长. 美国政府支持该国开发新的医疗技术和产品,预计将推动该地区的医疗粘合剂市场。 增加对医疗器械创新和发展的投资,以及本区域主要制药公司的存在,正在推动市场增长。

预计欧洲在预计时间范围内将占医用粘合剂市场相当大的份额。 本区域日益老龄化的人口和慢性病的流行是推动医用粘合剂市场的主要原因。 此外,医药和保健行业的进步,包括新产品创新以及耐消毒和生物相容产品的开发,正在使市场增长升级。

竞争性分析:

报告对医疗粘贴品市场中涉及的关键组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 粘结点

- 3M级

- 马斯特邦德

- 帕纳科尔-埃洛索尔有限公司

- 双曲

- 斯卡帕

- 彼尔马本德

- 鲍德

- G 林德伯格语

- 每一个丹尼森公司

- 巴克斯特国际 企业

- H.B.富勒公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2023年7月,任,. 巴克斯特国际(Baxter International Inc.)是推动外科创新的全球领先者,他宣布在美国推出PERCLOT可活性肝炎粉,是一种被动可吸收的肝炎粉末,可以随时使用并设计给完全凝血的患者,以解决轻度出血.

- 2022年10月,任,. DuPont已宣布推出livo.dupont.cn,其新的DuPont Lito医疗保健解决方案区域网站服务于大中国. 该公司已积极拓展其全球足迹,以新网站为最新发展,以更好地为中国和世界各地的客户服务.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下各部分的医学粘合剂市场: 球形透视:

全球医用粘合剂市场,按Resin类型

- 半合成并合成

- 自然性质

全球医疗粘合剂市场,按应用

- 医疗设备

- 外部医疗应用

- 牙科

- 内部医疗应用

- 其他人员

全球医疗粘合剂市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?