全球主战坦克市场规模,分析,预测至2033年

行业: Aerospace & Defense全球主战坦克市场洞察预测至2033年

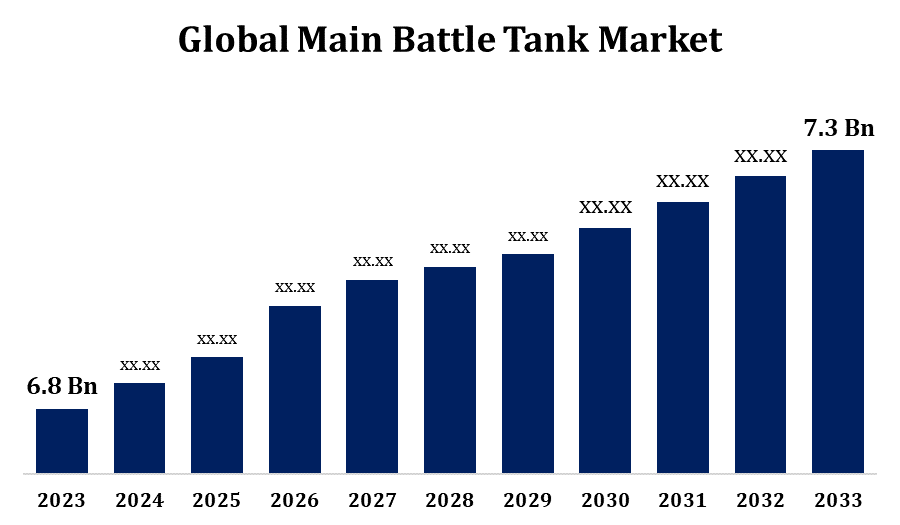

- 全球主战坦克市场 2023年,规模价值为6.8亿美元。

- 从2023年到2033年,市场规模以0.71%的CAGR增长

- 世界主要战役 坦克市场 预计到2033年规模将达到7.3亿美元

- 亚太 预计市场在预测期间增长最快

获取有关此报告的更多详细信息 -

这个 全球主战坦克市场 大小 预计到2033年将达到730亿美元,预测期为2023至2033年,CAGR为0.71%。

许多国家正在投资发展其装甲车车队并使之现代化,使主战坦克市场成为一个重要的市场。 军事开支、采购举措和地缘政治动荡是影响市场规模的一些可变因素。 需要更新过时的平台,替换老化的坦克车队,并改进应对不断变化的威胁的战斗能力,这是推动市场增长的因素。 现代主战坦克的模块化设计使得更多的军备系统、子系统和技术能够适应不断变化的威胁和作业需要。 对于希望尽量减少生命周期成本同时延长其坦克舰队服役寿命和作战能力的军队来说,升级是一个关键的组成部分。

主战 坦克市场 价值链分析

为了满足不断变化的军事需要和技术改进,研发活动侧重于加强装甲防护、火力、机动性、生存能力和其他性能方面。 主战坦克制造所需的不同分系统、部件和材料由部件供应商提供。 其中包括装甲板、发动机、传输、军备系统、传感器和电子设备。 供应商可以提供从事主战坦克制造其专用部件或分系统的OEM或分包商。 OEM和分包商利用从供应商购买的零部件和分系统建造和组装主战坦克。 整合设施将主战坦克集中起来,并将军备系统、子系统和其他部件纳入完成的平台。 在整个服役期间,MRO设施提供主战坦克的维护、维修和检修服务。 主战 作为供应链和后勤管理的一部分,购置、储存、运输和分配了坦克、替换部件和消耗品。

主要作战坦克市场机会分析

许多国家正在通过现代化举措更新其装甲车队,这可能涉及购买新的主战坦克或为老坦克提供尖端技术。 主战 坦克生产商,这些现代化举措为登陆主要战地坦克生产、升级或翻新合同提供了很大的机会。 主要作战坦克的市场正由世界不同地区日益加剧的地缘政治紧张局势和安全风险所驱动,因为各国希望加强其防御能力并避免可能的对手。 旨在提高军事实力和电力预测的军事投资和采购方案增加,为主战坦克制造商增加市场份额并赢得新合同提供了前景。 主战 坦克需求正受以城市化、不对称威胁和非传统战争为特征的现代战争不断变化的性质所影响。

全球主战坦克市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 6.8亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 0.71% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按构成部分、重量、解决办法、区域、地理范围 |

| 涵盖的公司:: | BAE Systems plc.、Krauss-Maffei Wegmann GmbH & Co. KG、国防研究与发展组织、现代Rotem、以色列军事工业、Rheinmetall AG、三菱重工业、Nexter Systems、BMC、通用动力公司和其他主要供应商. |

| 增长驱动因素: | 升级现有舰队,配备先进技术基地设备 |

| 陷阱与挑战: | COVID-19 安帕克、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

主战坦克市场动态

升级现有舰队,配备先进技术基地设备

更新当前 主战 具有尖端技术升级的坦克车队能提高车辆的整体性能和战斗效能,包括增加装甲防护,火力,机动性,以及电子等. 主战升级 由于先进的技术,坦克可以使军事客户在当代战场上更有效地发挥作用,从而增加军事客户的价值。 军队可以通过提升其目前的主战坦克舰队,使投资回报最大化并推迟对昂贵的替换的需求,这延长了资产的服役寿命. 军事客户可以通过修改老化的主战坦克并配有更新的子系统和组件来推迟购买新车,同时保持战斗能力和战备状态. 提高现有主战坦克舰队的级别,而不是购买新的舰队,特别是对于国防预算有限或国防开支目标相冲突的国家来说,这样做更为经济。

限制和挑战

主战 坦克系统要想在战场上继续有效,就必须不断进行革新和现代化,因为军事技术的迅速改进。 过时的特征和过时的技术可以使主战坦克的竞争力降低并限制其作战能力,使军事用户和生产商难以跟上不断变化的威胁. 大量支出与主战坦克的开发、生产和购置有关。 这些费用包括与制造、生命周期维护以及研究和开发有关的费用。 国防开支的预算限制和相互竞争的优先事项可能会影响市场的扩大和该部门的盈利能力,这可能会限制对新的主战坦克方案的投资,推迟采购决定,或导致项目取消。 在向外国市场出口主战坦克时,往往需要遵循国家政府和国际组织规定的复杂的监管框架、出口管制和遵守要求。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

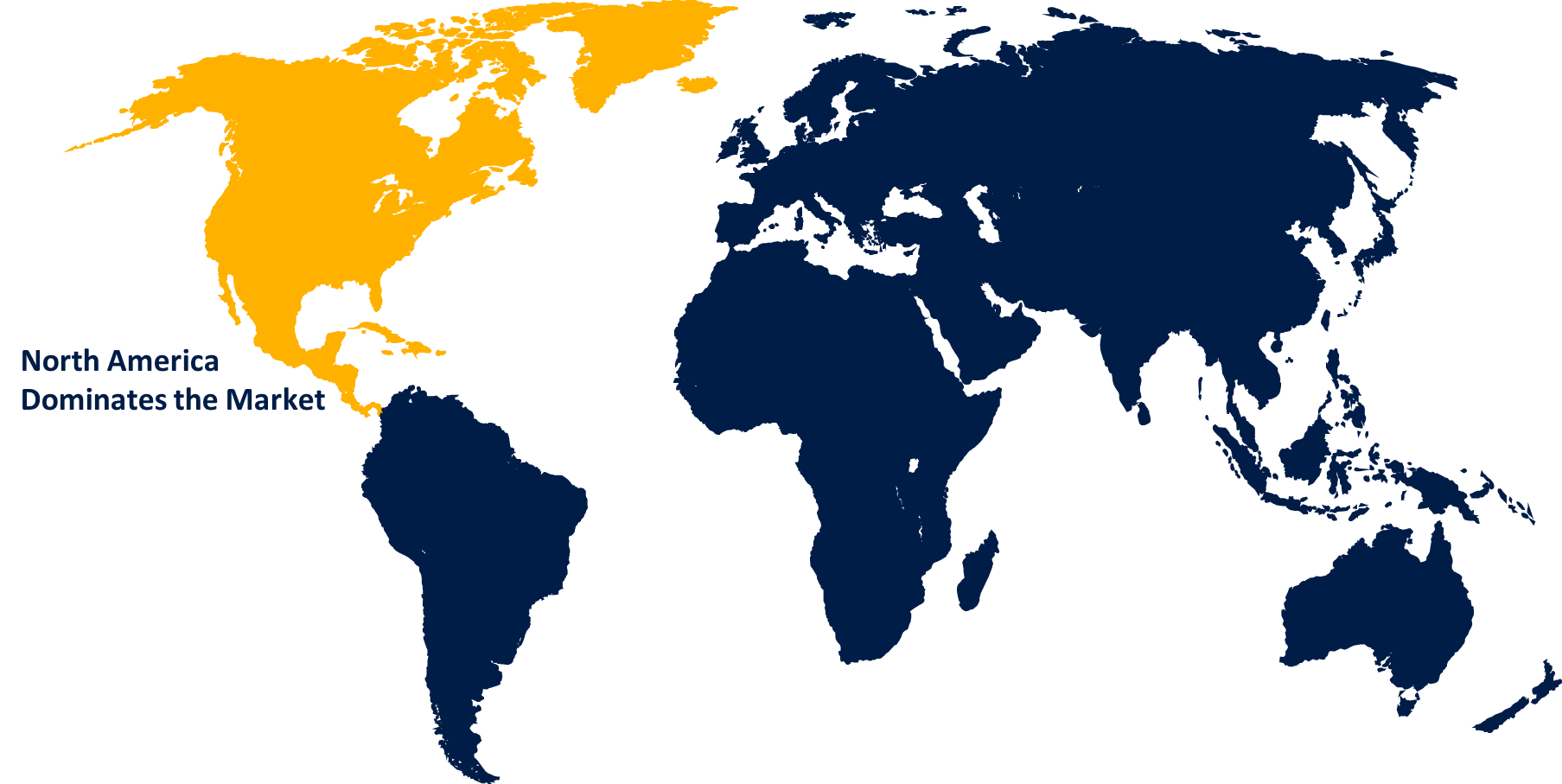

预计北美将在2023至2033年主导主战坦克市场. 北美对主战坦克的需求大多由美国驱动,而美国是世界上用于国防开支最多的国家. 美国陆军的"阿布拉姆斯主战坦克"方案随着不断的升级方案和未来可能的采购而成为主要的市场驱动力. 对区域主战坦克市场的贡献是包括加拿大在内的其他北美国家对装甲车升级项目的投资。 虽然美国是北美主战坦克的主要市场 美国制造的主战 坦克也可以出口给盟国和其他客户. 政府之间的协议、外国采购倡议和外国军事销售方案使美国建造的主战坦克能够出口到希望获得现代装甲车能力的国家。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 若干亚太国家正在采取大规模军事现代化举措,以努力加强它们的防御能力。 一些国家正在投资开发、现代化和购置主战坦克,作为这些方案的一部分,以增强其装甲力量并维持战略威慑力。 一些亚太国家,特别是那些拥有稳固的国防工业和尖端主战坦克能力的国家,想方设法出口它们在国内制造的装甲车。 导出主战 进入其他市场的坦克为创收、转让技术和促进同伙伴国家的外交关系提供了机会。

分块分析

按构成部分分列的见解

炮塔系统段占2023至2033年预测期市场份额最大. 涡轮系统增长的动力是需要火力更大的主战坦克. 主战 坦克可以高效地接触各种目标,包括装甲车,防御工事,以及步兵阵地等,这要归功于其炮塔系统的先进炮系统,包括平滑炮或自动装弹机,以及机枪或反坦克导弹等次要武器. 目标获取、跟踪和接战能力通过炮塔系统集成传感器、电子和消防系统而得到提高。 由于炮塔上安装了热成像仪、激光测距仪和日/夜相机等传感器,主战坦克能够非常精确和精确地探测和瞄准目标,从而提高了致命性和作战效力。

由重量观察

在2023年至2033年的预测期间,重量级占市场份额最大。 针对各种威胁,包括反坦克制导导弹、简易爆炸装置和穿甲弹,建造了重型主战坦克,以提供上级保护。 为了在当代战场上活命并承受高口径的射弹,这些车辆已经强化了船体,更重的装甲镀层和复杂的复合材料. 先进的重量级多功能作战坦克(英语:Main Battle Tanks)为想接触全球市场的国防供应商和制造商提供了出口前景. 拥有最新特点和技术的购买高重量主战坦克可能是国防预算增加、安全面临新风险和需要更新装甲车的国家的目标。

解决方案的洞察力

在2023年到2033年的预测期间,逆向适配部分占据了最大的市场份额. 购买新车往往比改装现有主战坦克车队更为昂贵,特别是对于国防预算少或拥有大量过时的主战坦克的国家。 通过改装方案,武装部队可以利用先进的技术和特点,同时利用现有的平台和基础设施,提高性能和战斗效力。 打算向外国军事客户提供现代化选择的国防承包商和制造商应考虑将其目前的主战坦克舰队进行营销改造作为出口机会。 主要战地坦克车队老化或新采购资金很少的国家可以寻找复用包来更新其现有的装甲车资产,开拓新的市场和出口销售渠道。

最近市场的发展

- 2022年3月,印度军队开始倡议购置350辆轻型坦克. 合同总值为1.9325亿美元。

竞争性景观

市场上的主要角色

- BAE Systems plc. (原始内容存档于2018-09-29).

- Krauss-Maffei Wegmann GmbH & Co. KG公司(KG)

- 国防研究 和发展组织

- 现代旋律

- 以色列军事工业

- Rheinmetall 集团

- 三菱重工业

- 相邻系统

- 业连

- 通用动力公司

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

主战坦克市场,组件分析

- 涡轮系统

- 内部燃烧引擎

- 轮盘音轨( T)

- 了解情况

- 武器系统

- 其他人员

主战坦克市场,重量分析

- 轻重

- 中重

- 重量

主战坦克市场,解决方案分析

- 适合行

- 逆向

主要作战坦克市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?