低烟卤素无电缆材料 2033年市场规模

行业: Advanced Materials全球低烟卤素无电缆材料市场透视预测至2033年

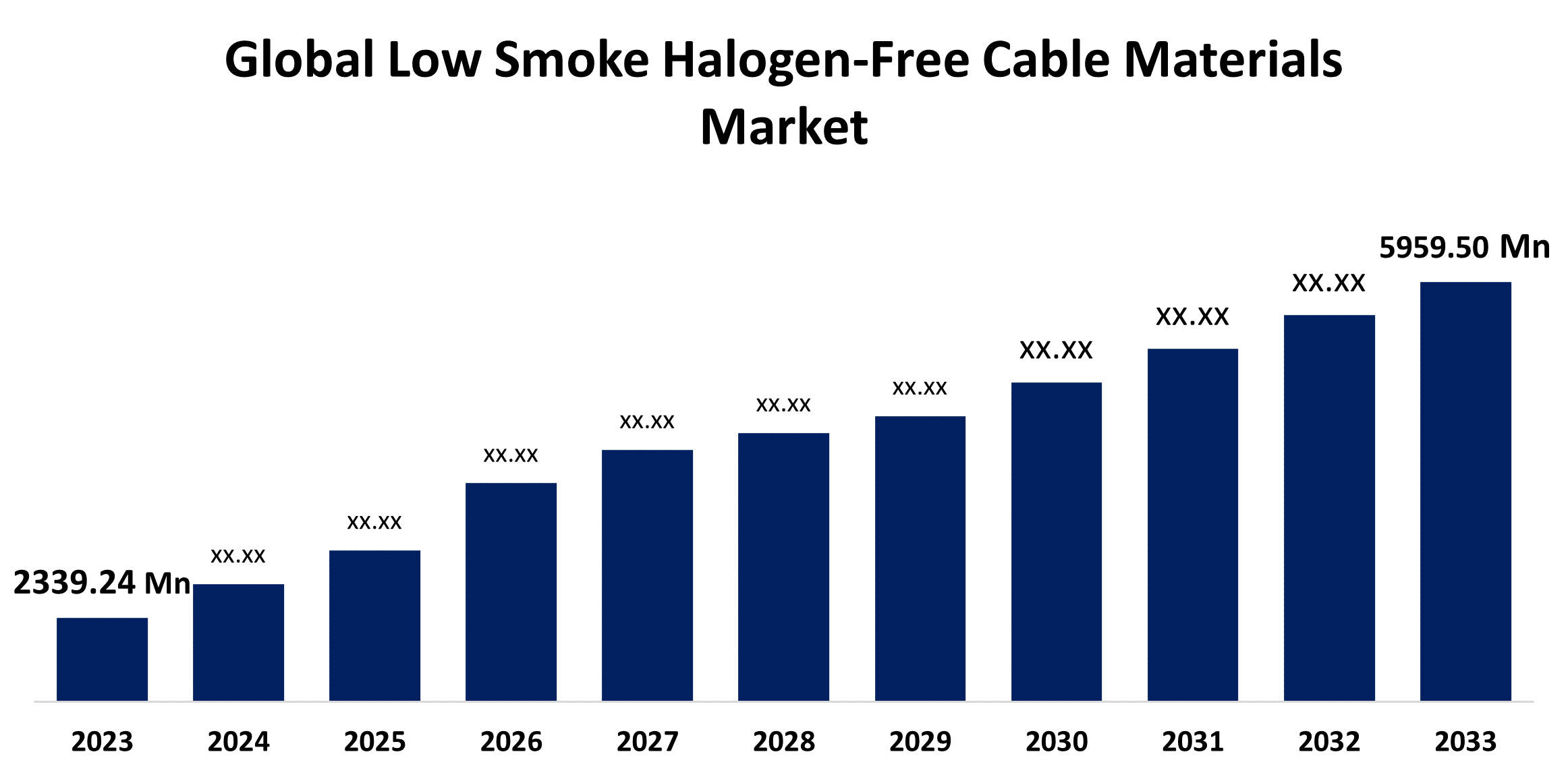

- 全球低烟卤素无电缆材料 市场规模在2023年的估价为2339.24万美元

- 从2023年到2033年,市场规模以9.80%的CAGR增长。

- 全世界低烟卤素无电缆材料市场规模预计到2033年达到5959.50万美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球低烟卤素无电缆材料 预计到2033年市场规模将超过59.5950亿美元,2023至2033年CAGR增长9.80%。

市场概况

低烟卤无光缆材料指为减少火灾期间有毒烟和腐蚀性气体的释放而设计的电缆. 用于LSHF电缆的材料包括聚乙烯(PE),热塑性聚氨酯(TPU)和聚丙烯(PP),它们因其非卤化性质和低烟排放而被选取.

低烟无卤电缆材料的市场正在扩大,原因是安全关切日益高涨,建筑、电气、电子和汽车工业需要阻燃塑料。 这些材料将燃烧过程中的有毒和腐蚀性气体排放降到最低. 低烟卤无光缆材料市场的驱动力是政府越来越多的消防条例,特别是在建筑业。 欧洲联盟的《建筑产品条例》旨在控制建筑材料中的危险物质,促进工业的增长。 此外,亚太发展中经济体的快速工业化和城市化为市场提供了有利可图的增长机会,特别是在电信、电力和控制电缆方面。

例如,2024年4月,菲诺莱克电缆公司推出了FinoGreen Eco-Safe单一核心卤素自由活性阻燃剂工业电缆。 公司声称,这些利用可回收原材料制造的环保电线产生的烟烟很少,不含卤素,完全符合Finolex Cables持续致力于可持续性。

报告覆盖面

这份研究报告根据不同部门和区域对低烟卤光缆材料的市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响低烟无卤电缆材料市场的主要增长动力、机会和挑战。 近期的市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以吸引市场的竞争。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在低烟无卤电缆材料市场的每个分部门的核心能力。

全球低烟卤素无电缆材料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 2339.24万美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 9.80% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 217 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按隔热材料、应用、区域分列 |

| 涵盖的公司:: | Alpha Gary, DuPont, The Dow Chemicals, Hitachi-Cable. Ltd.,江苏德威先进材料有限公司,上海开波,拜耳AG,SUMITOMO,亚东特种有线材料,梅克西曼特产化合物,德威先进材料,BASF SE,藤仓有限公司,CGN-DELTA先进核材料,钟连光电等主要销售商. |

| 陷阱与挑战: | COVID-19 安帕克、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

由于监管、安全和技术因素,低烟无卤电缆材料市场正在扩大。 更严格的环境条例和建筑规范正在推动采用不含卤素的替代品,因为它们减少了火灾中的有毒排放,改善了健康和安全。 物质技术的进步使高频电缆更具有成本效益,同时对可持续性的日益了解和基础设施发展的不断加强正在刺激需求。 此外,保险商的安全要求和行业对更绿色、更安全产品的偏好进一步推动了全世界的市场增长。

限制因素

低烟无卤电缆材料市场受到可能影响其增长的若干因素的阻碍。 一个主要的遭遇是,与传统的卤化选择相比,高频电缆成本较高,这可以成为一种威慑,特别是在对预算敏感的项目中。 供应有限和供应链问题使市场扩张更加复杂。 此外,对低频电缆的好处和与现有基础设施的相容性问题缺乏认识,可能减缓采用的速度。

市场分割

低烟卤无线电缆材料市场份额被分类为绝缘材料和应用.

- 据估计,聚乙烯部分在预测期间拥有最高的市场收入份额。

根据绝缘材料,低烟卤无光缆材料市场分为聚乙烯,热塑性聚氨酯,聚丙烯等. 其中,聚乙烯部分估计在预测期间占有最高的市场收入份额。 聚乙烯部分由于其成本效益高和性能强而占主导地位. 聚乙烯能提供绝缘性、灵活性和耐久性,有效地达到安全和环境标准。 它在各种应用中得到广泛采用,包括建筑接线和工业环境,因为它的性能和可负担性是平衡的。

- 预计在预测期间,飞机部分将占有最大的市场份额。

基于该应用,低烟卤无线电缆材料市场分为飞机,船舶,铁路车等. 其中,预计飞机部分在预测期间将占有最大的市场份额。 航空业严格的安全条例推动了该段的主导地位,要求电缆具有低烟和无卤特性,以确保紧急情况期间的安全。 消防安全方面的高标准,加上飞机需要轻量级和可靠的材料,使得高频电缆在这一部门至关重要。

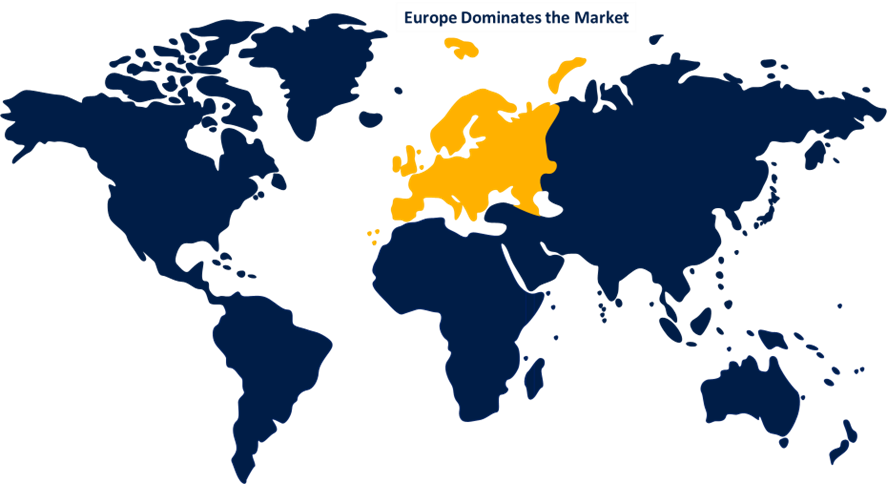

低烟卤素无电缆材料市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计欧洲在预计时间范围内将拥有低烟无卤电缆材料市场的最大份额。

获取有关此报告的更多详细信息 -

预计欧洲在预计时间范围内将拥有低烟无卤电缆材料市场的最大份额。 欧洲严格的环境条例和建筑规范要求使用更安全的材料,驱动了对高频电缆的需求。 欧洲联盟注重可持续性和减少环境影响,进一步支持采用无卤化物解决办法。 此外,对基础设施建设的重大投资,包括新建筑和翻新,都有利于使用高频电缆来达到安全和监管标准。 本区域先进的技术基础设施和在环境问题上采取积极主动的立场,促进了其在市场上的领先地位。 表单上方

亚太预计将在预测期间以低烟无卤电缆材料市场最快的速度增长。 整个区域的城市化和基础设施的显著发展,加上对更安全和更环保的建筑材料的监管压力越来越大,推动了快速扩展。 经济增长和对新建筑投资的增加进一步刺激了需求。

竞争性分析:

报告对低烟无卤电缆材料市场所涉的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 阿尔法·加里

- 杜庞特

- 道氏化学品

- 日立有线有限公司.

- 江苏德惠先进材料有限公司.

- 上海启波

- 拜尔集团

- 萨米托莫

- 亚东特产 有线材料

- 金属特长 化合物

- 德威高级材料

- 萨斯克

- 藤仓有限公司.

- 格恩西岛 高级核材料

- 钟连光电

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 在2024年8月,我们开始fine Products的无卤和活性聚氯乙烯化合物被用于各种领域,包括电缆和相关应用。 其制造能力为28000MTPA,表示其设备精良的实验室遵循严格的质量控制技术以确保产品性能.

- 在2023年3月,我们开始Benvic的Limkflex高频化合物进行了革新和新的应用,需要不含卤素的阻燃剂和低烟的零卤素。 Linkflex HHF级HFS109和HSF110被引入,涵盖了从低电压到高电压的应用,以及具有出色火能的遮放.

- 2024年6月(农历正月), Covestro为电缆夹克解决方案推出了Desmopan FR TPU系列,提供了阻燃和物理性能的平衡,为可持续性提供了部分基于生物的分级.

市场部分

本研究预测了2023年至2033年全球、区域和国家各级的收入情况。 球形透视公司分出以下列部分为基础的低浓烟无卤电缆材料市场: 1.

全球低烟卤素无电缆材料市场,按隔热材料分列

- 聚乙烯

- 热塑性 聚氨酯

- 聚丙烯

- 其他人员

全球低烟卤素无电缆材料市场,按应用分列

- 飞机

- 船舶

- 铁路车

- 其他人员

全球低烟卤素无电缆材料市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?