全球低成本载体市场规模、份额、预测至2033年

行业: Aerospace & Defense全球低成本载体市场透视预测至2033年

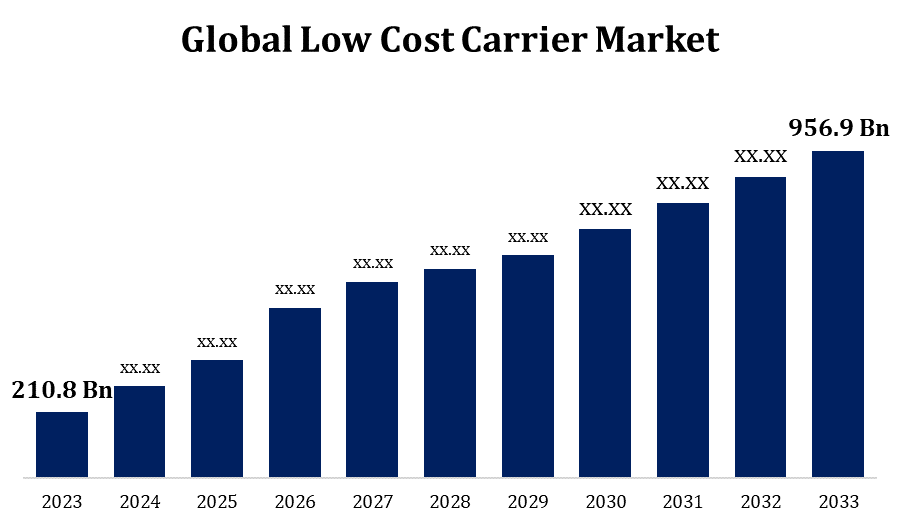

- 2023年,全球低成本承运人市场规模的价值为210.8亿美元。

- 从2023年到2033年,市场规模以16.33%的CAGR增长。

- 预计到2033年,全球低成本运输商市场规模将达到956.9亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2033年,全球低成本运输商市场将达到956.9亿美元,2023至2033年的预测期为16.33%。

低成本航空公司在全球得到发展,提供短途和长途航班。 低成本航空公司占了航空业务的一大部分,对传统航空公司构成挑战。 实际市场份额因地区而异,某些市场中低成本载体的比例高于其他市场。 低成本载体工业具有相当的竞争力. 航空公司经常参与价格战争来吸引客户,而这种激烈的竞争导致了创造性的商业结构和削减成本的战略. 一些低成本航空公司使用混合模型,提供额外服务或与其他航空公司合作提供更多样化的选择. 这一变化旨在吸引更大的消费基础。 低成本运输公司尽管取得了成功,但存在燃料价格波动和监管限制等问题。

低成本运输商市场 价值链分析

LCCs优先从单一的制造商购买节能和有成本效益的飞机,以简化保养和培训。 为了获得成本优势,与汽油、零部件和其他操作必需品的供应商建立伙伴关系。 简化地面流程,如快速周转时间、改进工人时间安排、尽量减少闲暇时间等,以提高业务效率。 LCC经常会飞出直通航班,而不是中枢和接通结构来节省悬浮和连接航班上的钱. 利用在线平台和直接发售方法减少发售费用,同时达到更大的客户基础. 采用成本-效益高的营销策略,经常利用数字渠道来推动降低价格并吸引有预算意识的乘客. 低成本载体的成功取决于优化价值链的每一阶段以节省成本。

低成本承运人市场机会分析

随着航空部门从COVID-19流行病的影响中恢复过来,低成本的运输商有机会利用倒计时的需求并调整其战术以适应新的出行情况。 利用数字技术改善客户体验,如简化预订流程,移动应用程序,以及个性化服务,可以提升客户的幸福和忠诚. 确定和进入新市场,特别是在中产阶级不断增长和航空旅行需求不断增长的新兴经济体,为增长提供了前景。 投资于现代化、节能的飞机有助于降低成本、提高运行效率并增进环境可持续性。 不断优化运营程序,订立有利的供应商协议并调查成本效益高的机场选择,都有助于降低总体成本。

全球低成本承运人市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 2108亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 16.33% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按飞机类型、应用、区域、地理 |

| 涵盖的公司:: | Alaska Air Group, Inc., Azul S.A., 挪威ASA号班机, Air Asia Group Berhad, easyJet plc, Qantas Airways Limited, West Jet Airlines Ltd., Air Arabia PJSC, 新世界航空股份有限公司, Ryanair Holdings Plc等主要公司. |

| 陷阱与挑战: | 科维德-19 安培克特,挑战,成长,分析. |

获取有关此报告的更多详细信息 -

市场动态

低成本载体市场动态

对国内航班需求的增加

低成本的运输商因其低票价而出名,这使更多的人更容易乘坐飞机。 这种承受能力特别吸引国内旅行,鼓励更多的人乘飞机而不是选择其他交通方式。 经济扩张和城市化往往导致商业和娱乐目的的国内出行增加。 随着更多人迁入城市,一国对航空旅行的需求会增加。 低成本航空公司经常注重市场分割,针对具体的人口统计或旅行者概况. 使服务适应国内旅行者的需要,使地方合同公司能够获得更大的市场份额。 低成本承运商在执行竞争性定价战略方面表现优异。

限制和挑战

燃料价格起伏对航空公司的运营成本有相当大的影响. 成本低的运输商在很大程度上依赖成本效率,在燃料价格高的时候可能难以保持盈利。 经济衰退或下行可导致消费者支出和出行减少。 费用低廉的运输商经常照顾到对价格敏感的旅行者,在经济衰退期间可能会面临更大的影响。 低成本的承运人业务极具竞争力,航空公司之间的价格战会降低利润率. 在保持低定价的同时与竞争者区别对待是一个持续的问题。 保持极高的运营效率,特别是机场的快速周转时间,对低成本航空业务模式至关重要. 拖延或中断可能会破坏计划并增加费用。

区域预测

北美市场统计

预计从2023年到2033年,北美将主导低成本承运人市场。 低成本承运人现在占了北美国内市场相当大的一部分。 它们与传统承运人竞争游玩和商务旅行,提供有竞争力的票价和各种各样的目的地。 北美的低成本航空公司在全过程中修改了经营模式. 虽然有些运输公司一开始主要提供点对点服务,但后来又增加了其他服务和设施,以吸引更广泛的客户。 北美许多低成本航空公司已扩大其路线网络,为各种目的地服务,包括一级和二级机场。 这一扩展计划使它们能够进入新的市场,为各种消费者阶层提供服务。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 亚太区域的航空旅行需求强劲增长,有助于建立低成本运输公司。 兴起的中产阶级的兴起,更城市化,对出行的日益强烈的渴望,都促成了对低成本航班的需求. 亚太LCC市场多样化,在马来西亚、印度、日本、韩国、印度尼西亚和泰国等地运营的航空公司。 每个市场都有自己独特的特点和挑战。 低成本的承运人增加了其市场份额,特别是在国内市场上。 他们与传统承运商和其他低成本承运商并肩作战,导致激烈的竞争和定价竞争. 与其他区域类似,亚太低成本承销商经常依赖补充收入来源来增加收入。

分块分析

按飞机类型分列的透视

在2023年至2033年的预测期间,狭长的体段占据了最大的市场份额. 一般来说,窄体飞机在购置和运行成本上都比宽体飞机便宜. 低成本载体将成本效益列为优先事项,而窄体飞机的较低运营成本也符合其业务战略. 低成本的载体有时采用点对点的方法,在城市对接之间直接连接乘客,而不是通过枢纽. 这一概念对窄体飞机最有效,使承运人能够有效地服务于广泛的地点。 对短途旅行和区域旅行的需求正在增加,特别是在人口稠密地区和新兴经济体。 窄体飞机是满足这一需要的理想,因为它们的用途是缩短行程,可以飞入跑道较短的机场.

应用的透视

在2023至2033年的预测期间,个别部分占市场份额最大。 低成本运输业的休闲旅行部分往往以有预算意识的旅行者为特点,他们为度假和放假寻找低成本机票。 这部分的增长是由可支配收入的增加、对独特旅行经验的渴望以及低成本载体提供的便利驱动的。 低成本承运人通过提供具有竞争力的费率、灵活的时间安排和适合具体业务需要的服务,越来越多地针对商业旅行者。 商业出行部分的增长受到成本意识的公司出行条例,快速频繁接通的需求,以及低成本载体路线网络的扩展等的影响. 点对点概念在城市对接之间直接连接乘客,取消了枢纽对接业务的要求. 这一技术为旅行者提供更直接的路线,缩短出行时间并经常降低费率.

最近市场的发展

- 2023年6月,诺斯大西洋航空公司从罗马起飞飞往纽约. 新的服务为客户提供夏季的低成本出行选择. 航班将由波音787 Dreamliner运营.

竞争性景观

市场上的主要角色

- 阿拉斯加航空集团公司

- 阿苏尔股份有限公司.

- 挪威航天飞机

- 亚洲航空集团

- 简单 Jet plc

- Qantas航空公司有限公司

- 西杰特航空有限公司.

- 阿拉伯航空公司

- 新世界航空股份有限公司.

- Ryanair控股公司

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

低成本载体市场、飞机类型分析

- 窄体

- 宽体

低成本载体市场,应用分析

- 个人

- 商业

低成本载体市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 南美洲

- 联合国

- 联合国

- 哥伦比亚

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

需要帮助购买此报告吗?