全球液氧设备市场趋势 预测至2035年

行业: Healthcare全球液氧设备市场透视预测至2035年

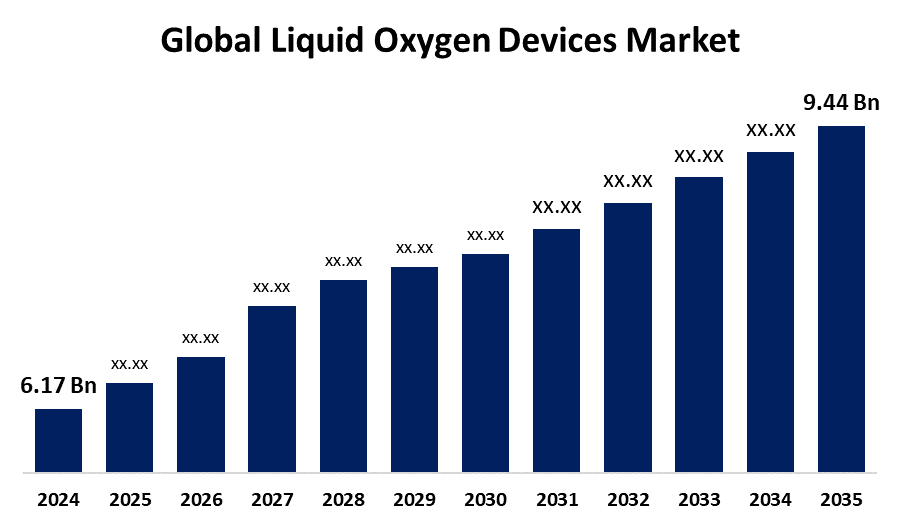

- 2024年全球液氧装置市场规模估计为6.17亿美元

- 市场规模预计将在2025至2035年的CAGR增长约3.94%

- 全世界液氧设备市场规模预计到2035年将达到9.44亿美元

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球液氧装置市场规模在2024年价值约为6.17亿美元,预计到2035年将增长到9.44亿美元左右,2025年至2035年的复合年增长率为3.94%。 液氧设备市场因慢性呼吸道疾病发病率上升、人口老化、便携式和节能设备技术革新、政府提供补贴的保健方案以及对家庭护理氧气治疗产品的需求增加而火上浇油。

市场概况

液氧设备的市场涉及制造、分配和利用用于储存和供应液态氧气用于治疗的设备。 液氧的体积和浓度都高于压缩气体,它保证了对需要连续或高流量氧气的病人的有效治疗. 液氧系统因其在医院和家庭护理环境中提供长期、便携式氧疗法的效力而受到赞赏。 由于医院在突发卫生事件期间空出空间,显然出现了治疗家中不太严重的病人以限制感染风险并减轻对保健设施的压力的趋势。 这一趋势大大增加了对安全有效的液氧治疗设备的需求。 与此同时,一些政府增加液氧生产的举措进一步支持了供应链的发展并推动了市场的增长。 例如,2021年8月,德里政府通知并批准了"2021年德里医疗氧化物生产推广政策",以确保不会因为Covid 19. 制定上述政策是为了提供有时限的完成目标,如建立液氧生产单位、非俘获和俘获出氧单位等,从而增加市场。

报告覆盖面

本研究报告根据不同部门和区域对液氧装置市场进行分类,预测收入增长,并分析每个分市场的趋势。 报告分析了影响液氧设备市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了它们在液氧设备市场每个分部门的核心能力。

液氧设备市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 6.17亿美元 |

| 预测周期: | 2025-2035年统计 |

| 预测期间复合年增长率 2025-2035年统计 : | 3.94% |

| 2035年统计 价值投影: | 9.44亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 245 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按坦克类型、最终用户和COVID-19影响分析 |

| 涵盖的公司:: | 空气液体保健、空气产品和化学品公司、AmcareMed、Brise化学品公司、CAIRE公司、Chart Industries、Cryofab公司、DEHAS医疗系统、DFC 坦克压力船制造厂、埃塞克斯工业公司、克丽森工程公司、林德工程公司、马特森公司等. |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

驱动因素

诸如COPD,哮喘和肺纤维化等慢性呼吸道疾病的兴起为氧气疗法的市场火上浇油. 由于患者需要长期服用氧气,液氧装置在临床和家庭护理环境都变得不可或缺. 液氧设备技术的不断创新,包括更便携、更紧凑和更方便使用的设备,正在使其对保健专业人员和病人都更具吸引力。 诸如小型和方便的系统等进步正在提高病人的舒适性和接受率。 此外,各国政府,特别是发达国家的政府,正在投资于保健基础设施,并补贴或偿还氧气治疗设备。 这些努力使液氧设备更容易获得和负担得起,推动市场增长并增加其在家庭护理中的应用。

限制因素

液氧设备,特别是更大型的储油罐和载体系统,具有高额的前期费用,可能阻碍着各种医生或病人。 安装、维修和再填充费用可能使这类设备无法负担,特别是在贫困地区。 此外,液氧极易挥发,需要谨慎处理。 滥用或储存设备可能不适当地造成安全危险,如起火或装置出故障。 这些问题可能会阻止液氧装置的潜在采用者,特别是在家庭护理方面。

市场分割

液氧设备市场份额分为罐型和终端用户.

- 垂直储存罐段 2024年市场占据主导地位,预测预测在预测期间CAGR将大幅增长。。 。 。 。

根据罐型,液氧器件市场分为垂直储存罐和水平储存罐. 其中,2024年的市场由垂直储存罐部分主导,预计在预测期间CAGR将增长。 区段增长的原因是纵向储存罐的空间效率更高,因此,它们发现在医院和家庭护理中,空间可能有限。 由于它们的空间占用外形因基地面积较小而减少,因此与水平槽相比,它们可以在更小的空间中持有更大量的液氧.

- 家庭护理部分在2024年占有很大份额,预计在预测期间,家庭护理部分将以最快的速度增长。

根据最终用户,液氧设备市场分为医院,门诊设施,家庭护理. 其中,家庭护理部分在2024年占很大份额,预计在预测期间,家庭护理部分以最快的速度增长。 增长的原因是家庭护理费用往往比长期住院费用低,无论是对于病人还是卫生系统而言。 液氧设备可以在病人家中进行经济的长期氧气治疗,将住院和总体保健费用降到最低,这刺激了家庭护理的采用。

液氧设备市场区域段分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美在预计时间范围内拥有最大的液氧设备市场份额。

获取有关此报告的更多详细信息 -

预计北美在预计时间范围内拥有最大的液氧设备市场份额。 北美,尤其是美国,是慢性呼吸道疾病如COPD,哮喘和睡眠阿普内亚的高发地,刺激了长期氧气疗法的需求. 液氧装置是处理的关键组成部分. 该地区还以Invacare, Chart Industries,OxyGo等主要行业利益攸关方为主导,他们的研发投资和创新提高了产品质量和渗透率,支持了北美在全球液氧设备市场的主导地位.

预计在预测期间,亚太区域将在液氧设备市场快速CAGR增长。 中国、印度和印度尼西亚等国正在大力投资发展保健基础设施,特别是在农村和半城市地区。 政府改善呼吸护理设施和医院的先进设备方案正在驱动对液氧系统的需求,从而以高于发达国家的速度刺激了市场增长。

据预测,在整个估计期间,欧洲在液氧装置市场中占很大份额。 欧洲国家拥有高度发达的卫生保健系统,有利于早期诊断、持续监测和先进的治疗。 诊所和医院非常适合将液氧装置纳入呼吸护理计划。 这种强大的基础设施支持高使用率和容易获得氧气疗法,有利于维持稳定的市场份额。

竞争性分析:

报告对液氧设备市场中涉及的关键组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 保健

- 航空产品和化学品公司

- 护理医疗

- 化学品危机

- CAIRE Inc. (美国)

- 图表产业

- Cryofab Inc. (英语).

- DEHAS 医疗系统

- DFC 数据 坦克压力 船舶制造商

- 埃塞克斯工业

- 克里斯通工程工程公司

- 林德工程学院

- 马瑟森

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2023年8月,任,. Air Liquide S.A.最近引进了一个新的可运输液氧装置,针对的是常规保健设施以外需要补充氧治疗的病人. 单元的设计强调流动性和易用性,以适应越来越多的需要长期氧气治疗的患者.

- 2023年4月(农历正月),OxyGo HQ Florida LLC于2023年4月推出了OxyHome 5L站台集中式. 该产品为国内应用提供每分钟可达5升的常量氧流. 其显著的特征之一是双机冷却,这保证了长期可靠的操作.

市场部分

本研究预测2020至2035年全球、区域和国家各级的收入情况。 球面透视已经分出液氧器件市场,基于以下各段: 1.

全球液氧设备市场,按坦克类型分列

- 垂直存储 坦克

- 水平存储罐

全球液氧设备市场,按终端用户分列

- 医院

- 门诊设施

- 家庭护理

全球液氧设备市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?