全球液晶聚合物市场规模,2023-2033年预测

行业: Chemicals & Materials全球液晶聚合物市场透视预测至2033年

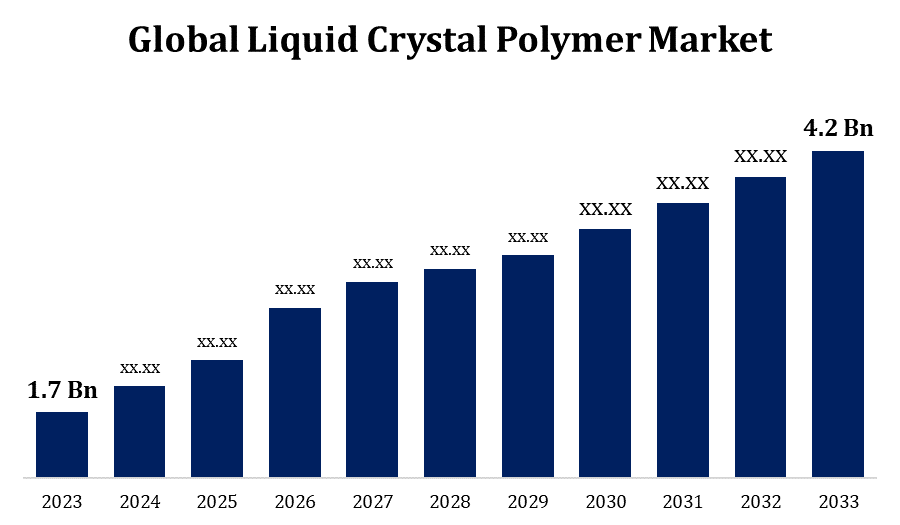

- 2023年全球液晶聚合物市场价值为1.7亿美元。

- 市场在2023至2033年的CAGR增长9.47%

- 到2033年,全球液晶聚合物市场规模预计将达到4.2亿美元。

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

全球液晶聚合物市场规模预计到2033年将达到4.2亿美元,2023-2033年预测期CAGR为9.47%。

近年来,液晶聚合物市场稳步发展. 一个重要的动力是电子和汽车等各种行业对轻量级和高性能材料的需求日益增加。 5G技术的兴起,电子设备对小型化的需求,以及对更节能的车辆的推动,都促进了LCP市场的扩张. 随着对更小更强大的电子设备的日益渴望,LCP发现了一个甜点. 由于其优异的分电质量和对高温的耐受性,它们非常适合电子元件,特别是在微型化至关重要的5G时代. LCP也在航空航天工业中越来越受欢迎. 其高强度-重量比和耐受极端气候条件的影响使它们对各种航空航天应用很有价值,有助于推动市场扩张。

液晶聚合物市场 价值链分析

链从生产出原料开始,原料往往以石油化工为原料并用于制造液晶聚合物. 这些原料经过了各种化学过程,以便产生出LCP合成所需的基元件. 然后在聚合过程中将基本部件转化为液晶聚合物. 在基本LCP形成后,可进行复合,其中添加剂和强化材料被引入来提高强度,耐热性,或导电性等某些品质. 根据预期的应用情况,复合的LCP随后被加工成多种形式,如粒子,薄膜或纤维等. LCP产品随后被分到各种行业,包括电子,汽车和航空航天等. LCP在电子产品中被常用为连接,开关等组件. 最后,最终用户行业使用LCP产品来做成品. 电子装置、汽车零件、飞机部件和其他物品可能属于这一类别。

液晶多聚体市场机会分析

随着对更小型和更强大的电子设备的需求的增加,LCP具有巨大的机会. 它们的杰出的分电特性使它们非常适合用于连接、开关和其他微型部件。 5G技术的引进正在增加电信业对高性能材料的需求. LCP由于能够保持高频率的稳定性并抵抗信号干扰,因此能为5G基础设施的建设起关键作用. 随着汽车工业向电动车辆转型,对轻量级材料的需求也有所增加,以提高整体效率和范围. 由于LCP是轻量级和耐热的,因此在EV组件中具有潜在的应用. 航空航天部门不断寻找强度与重量比率高的材料,在LCP中看到了潜力。 由于它们的生物相容性和对消毒治疗的抗药性,LCP在医学界越来越受欢迎. 这为医疗器械和设备开辟了新的可能性。

全球液晶聚合物市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 美元 1.7亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 9.47% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 由应用,由最终用户,由地区. |

| 涵盖的公司:: | 亚洲国际企业(HK)有限责任公司,西兰公司,库拉雷股份有限公司,多能一公司,多能塑料有限公司,罗杰斯公司,RTP公司,上海普雷特复合有限公司,索尔瓦伊SA,杉通化工有限公司,托雷工业股份有限公司,上野精品化工有限责任公司等主要供应商. |

| 增长驱动因素: | 下一代技术,包括三维印刷和5G |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

液晶多聚体市场动态

下一代技术,包括三维印刷和5G

3D打印或添加剂制造的引入为LCP等材料开辟了新的机遇. 由于其性能高,适合多种行业的3D打印应用. 3D打印达到的精度和复杂性与LCP的质量完全匹配,使它们成为创造复杂零部件的潜在材料. 5G技术的引进是LCP市场的主要推动力. 随着5G网络的扩展,对能够维持高频和高速数据传输的材料的需求也随之扩大. LCP可能用于生产天线、连接器和5G电信基础设施所必不可少的其他部件。 3D印刷和5G都促进了电子工业的小型化趋势.

限制和挑战

LCP的制造可能很复杂,需要专门的设备和原料。 与其他传统聚合物相比,这会造成更高的生产成本,使广泛采用,特别是在对成本敏感的行业,变得困难重重. 尽管有其好处,但在某些行业中可能缺乏对LCP的认识和理解. 至关重要的是,教育生产者和最终用户了解LCP的好处和应用,以便获得市场的可接受性。 LCP供应链由于依赖于专门的原料和复杂的制造程序而可能受到干扰。 外部变量,如地缘政治困难、自然灾害或监管变化,都可能对关键资源的供应产生影响。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

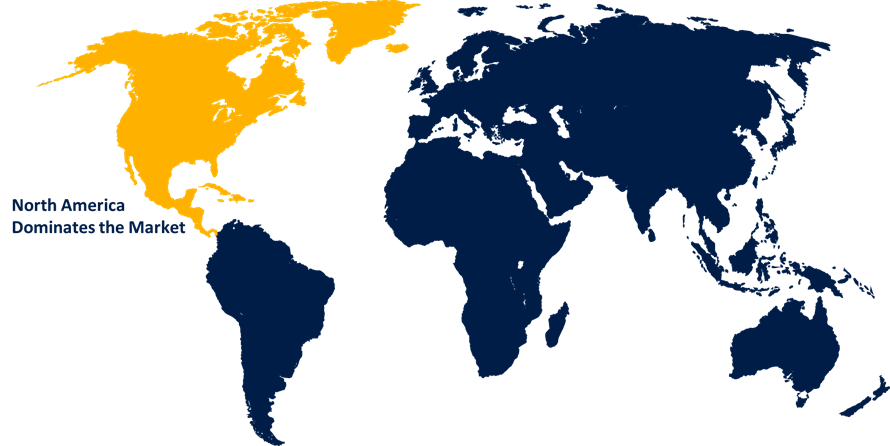

预计从2023年到2033年北美将主导液晶聚合物市场. LCP被广泛应用于北美电子工业. 本区域对LCP的使用受到电子组件制造中轻量级和高性能材料的需求所推动. 北美的汽车部门已经认识到LCP的好处,特别是日益强调电动车辆。 LCPs的重量小,有助于EVs的整体效率和范围. 由于LCP优异的强度与重量之比和能耐严寒的温度,在北美航空航天工业中被应用于多种应用. 在北美,LCP被用于广泛的最终用户行业,包括医疗保健,消费电子产品,工业设备等.

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 亚太,特别是中国,日本,韩国和台湾,是电子设备生产的枢纽. 电子产品对轻量级和高性能材料的渴望,加速了LCP在连接、开关和电子外壳等部件制造中的使用。 随着电动汽车(EVs)的兴起,亚太汽车部门也日益接受LCP. LCP有助于减轻EV组件的重量,提高整体效率和范围. 就LCP而言,亚太是主要的制造和出口中心。 该区域各国在LCP的制造和向世界市场分销方面发挥着重要作用。 亚洲各国日益工业化和城市化,增加了对先进材料的需求。

分块分析

应用的透视

在2023至2033年的预测期间,汽车灯片占市场份额最大。 由于LCP重量轻而强,因此非常适合用于汽车组件. 由于汽车部门强调轻量级材料以提高车辆燃料效率,因此LCP被用于生产灯壳和结构元件等部件. LCP通过提供设计上的灵活性,使得能构建出精心而复杂的形状. 这在车辆灯具设计中特别有用,因为美学和空气动力学是其中的关键. 灯具中的LED技术日益被汽车部门所使用,因为其能源经济和创造性选择。 LCP因其电能和承受高温的能力,非常适合与车辆照明中的LED应用相连接的部件.

最终使用的透视

在2023年至2033年的预测期间,电气和电子部分占市场份额最大。 对能够实现小型化的材料的需求,由于电子设备(包括智能手机、平板电脑和可穿戴设备)更小、更紧凑的趋势而推动。 LCP因其高维稳定性和流性而非常适合复杂而小的组件. 由于其高分电强度,LCP对电气应用有用. 它们被用于生产必须保持电能的连接、开关和绝缘部件。 LCP被用于高频多氯联苯的制造. 由于其水吸收量低并具有稳定的分电特性,它们适合用于RF/微波应用,提高了电子设备的性能.

最近市场的发展

- 2022年7月,杉通化工先进技术研发出SUMIKASUPER,是一款新的长纤维热塑性液晶聚合物,将用于光纤应用.

竞争性景观

市场上的主要角色

- 亚洲国际企业(HK)有限公司

- 塞拉尼西亚公司

- 库拉雷有限公司

- PolyOne公司

- 保利塑料有限公司.

- 罗杰斯公司

- 资源规划 企业

- 上海椒综合有限公司.

- 溶剂SA

- (原始内容存档于2018-10-21) (中文(简体) ). Sumitomo Chemistry Co. Ltd.

- 托雷工业股份有限公司.

- Ueno精细化学品工业有限公司

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

液晶聚合物市场,应用分析

- 电气连接器

- 纤维光学

- 汽车灯

- 烹饪软件

液晶聚合物市场,终端用户分析

- 汽车

- 医务

- 电气和电子

液晶聚合物市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 南美洲

- 联合国

- 联合国

- 哥伦比亚

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

需要帮助购买此报告吗?