全球液化天然气 (LNG) 市场规模、份额和 COVID-19 影响分析,按基础设施(LNG 液化厂、LNG 再气化设施、LNG 运输)、按应用(运输燃料、发电、采矿和工业、其他)和按地区(北美、欧洲、亚太地区、拉丁美洲、中东和非洲)划分,分析和预测 2022 - 2032 年

行业: Energy & Power全球液化天然气( LNG )市场规模将超过 2137.8 亿美元

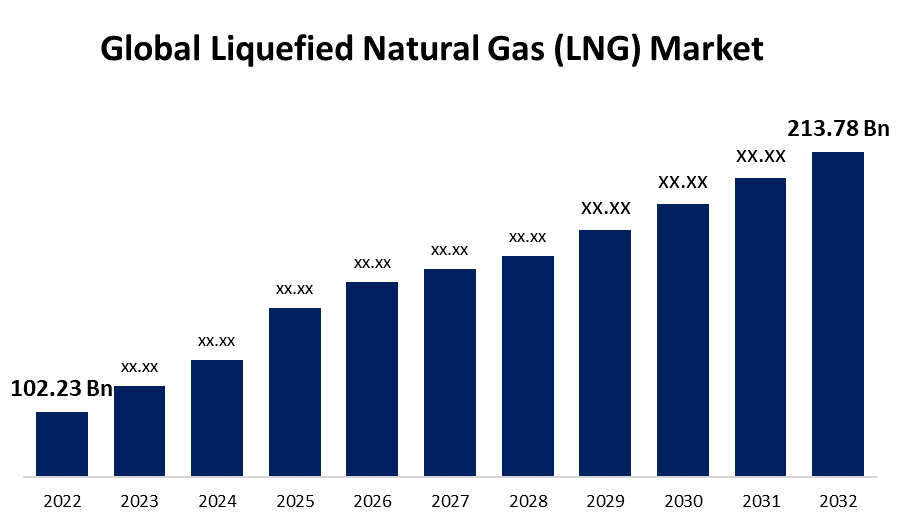

根据 Spherical Insights & Consulting 发布的一份研究报告,全球液化天然气( LNG )市场 规模将从 2022 年的 1022.3 亿美元增长到 2032 年的 2137.8 亿美元,预测期内的复合年增长率 (CAGR) 为 7.6%。

获取有关此报告的更多详细信息 -

浏览 219 页的关键行业见解,其中包含 110 个市场数据表和图表,这些图表均来自 全球液化天然气( LNG )市场规模、份额和新冠肺炎疫情影响分析,作者 基础设施( LNG 液化厂、LNG 再气化设施、LNG 运输),按应用(运输燃料、发电、采矿和工业、其他)和按地区(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行分析和预测 2022 2032

液化天然气 (LNG) 是为便于非加压储存或运输而冷却为液态的天然气。LNG 无味、无色且无腐蚀性。LNG 可用于驱动内燃机 (ICE)。LNG 正在成为一种广泛使用的运输燃料。它正在接受公路卡车运输、越野驾驶、海运和火车应用的评估和测试。尽管已知燃料箱和汽油输送到发动机存在问题,但人们已经开始转向使用 LNG 作为运输燃料。各种技术进步,例如 LNG 价值链组件的成本大幅降低和设计创新的改进,都促进了市场增长。对开发可再生能源的日益重视将推动市场增长。各种技术进步,例如 LNG 价值链组件的成本大幅降低和设计创新的改进,都促进了市场增长。对开发可再生能源的日益重视将推动市场增长。天然气基础设施发达、石油和天然气行业扩张以及工业活动增加,都增加了对天然气作为发电和运输燃料的需求,从而促进了市场增长。然而,缺乏管理液化天然气应用的通用法规也阻碍了市场扩张。每个国家都有自己的一套液化天然气应用法规。该市场的主要参与者难以遵守特定国家的法规和指令。这阻碍了对该市场的投资并阻碍了其增长。

全球液化天然气(LNG)市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 1022.3亿美元 |

| 预测周期: | 2022-2032 |

| 预测期间复合年增长率 2022-2032 : | 7.6% |

| 2032 价值投影: | 2137.8亿美元 |

| 历史数据: | 2018-2021 |

| 页数: | 219 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按基础设施、按应用、按地区。 |

| 涵盖的公司:: | 中国石油化工股份有限公司、埃尼公司、Equinor ASA、埃克森美孚公司、俄罗斯天然气工业股份公司、中国石油天然气股份有限公司、荷兰皇家壳牌公司、道达尔公司、英国石油公司、雪佛龙公司、康菲石油公司、壳牌及其他主要参与者。 |

| 陷阱与挑战: | Covid-19 的影响、挑战、增长、分析、。 |

获取有关此报告的更多详细信息 -

预测期内,液化天然气液化工厂部门预计将在全球液化天然气( LNG )市场中以最快的速度增长。

根据类型,全球液化天然气( LNG )市场细分为 LNG 液化工厂、LNG 再气化设施和 LNG 运输。 其中, LNG 液化工厂板块预计将在预测期内成为全球液化天然气( LNG )市场增长最快的板块。LNG 液化工厂可高度适应现场特定要求,可配置为单元终端,也可在与其他单元连接时配置为多模块终端。来自井口或天然气管道的原料气可输送至气体处理模块,然后输送至液化模块。

预测期内,发电部门预计将在全球液化天然气( LNG )市场中以最快的速度增长。

根据储存量,全球液化天然气( LNG )市场细分为 运输燃料、发电、采矿和工业以及其他。 其中,预计预测期内实物部分将以全球液化天然气( LNG )市场最快的速度增长。天然气需求的上升也有助于降低温室气体排放。采矿、工业和发电部门对这种燃料的使用增加随着时间的推移已显示出显著的变化。价格下降和低燃料转换成本正在推动运输和发电应用领域的行业增长。

在预测期内,亚太地区占据市场主导地位,拥有最大的市场份额。

获取有关此报告的更多详细信息 -

预计亚太地区将占据全球液化天然气( LNG )市场的最大份额 在 预测期。未来几年,中国预计将成为亚太地区增长率最高的国家。能源结构中汽油仅占该国主要能源消费的4%-5%,仍有充足的增长空间。全国强劲的经济增长也推动了燃气发电厂的消费,从而扩大了市场的应用范围。

北美有望成为全球液化天然气( LNG )市场增长最快的地区 在预期的预测期内。美国页岩气储量的存在,以及政府越来越重视为国家能源结构开发清洁能源,推动了对液化天然气的高需求。页岩气储量分布在多个地区,包括阿尔伯塔省、不列颠哥伦比亚省、马尼托巴省、萨斯喀彻温省、安大略省、新不伦瑞克省、魁北克省和新斯科舍省。

全球液化天然气( LNG )市场的主要供应商有中国石油化工股份有限公司、埃尼公司、Equinor ASA、埃克森美孚公司、俄罗斯天然气工业股份公司、中国石油天然气股份有限公司、荷兰皇家壳牌公司、道达尔公司、英国石油公司、雪佛龙公司、康菲石油公司、壳牌等。

主要目标受众

- 市场参与者

- 投资者

- 终端用户

- 政府部门

- 咨询研究公司

- 风险投资家

- 增值经销商 (VAR)

近期发展

- 2023年9月, BP与加拿大不列颠哥伦比亚省的Woodfibre LNG工厂签署了第三份长期LNG承购合同。该协议涵盖15年内每年45万吨的离岸价LNG。

- 2023年8月,康明斯公司与雪佛龙美国公司签署协议,扩大在氢气、天然气和其他低碳燃料领域的合作,促进这些技术在北美的商业和工业应用。

- 2023年3月,康菲石油公司拟成为澳大利亚太平洋液化天然气项目(APLNG)的上游运营商,以5亿美元收购该公司最多2.49%的股份,但前提是EIG与Origin Energy的交易完成。

细分市场

本研究预测了 2022 年至 2032 年全球液化天然气(LNG)、区域和国家层面的收入。Spherical Insights根据以下细分市场对全球液化天然气( LNG )市场进行了细分:

全球液化天然气( LNG )市场类型分析

- LNG 液化工厂

- LNG 再气化设施

- 液化天然气运输

全球液化天然气( LNG )市场、应用分析

- 运输燃料

- 发电

- 矿业与工业

- 其他的

全球液化天然气( LNG )市场,区域分析

- 北美

- 我们

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 英国

- 法国

- 意大利

- 西班牙

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚太其他地区

- 南美洲

- 巴西

- 阿根廷

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?