以利皮德为基础的药物销售系统市场规模,份额, 趋势

行业: Healthcare全球以利比德为基础的药物提供系统 市场透视预测至2033年

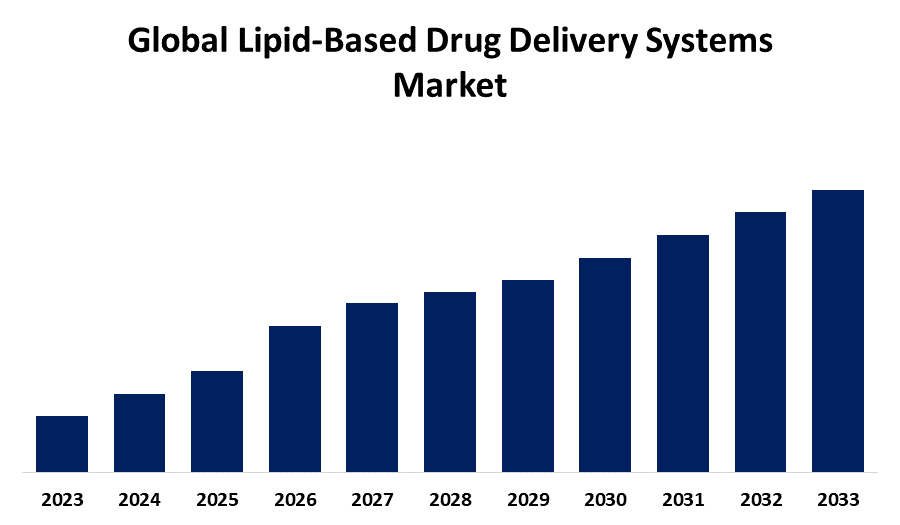

- 预计到2023年全球利比德制药品销售系统市场规模将占很大份额

- 从2023年到2033年,市场规模以10.7%的CAGR增长

- 全世界以利比德为基础的药物销售系统市场规模预计将保持一个显著的 2033年分摊额

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

以利皮德为基础的药品销售系统市场规模预计将保持一个显著的 2033年分出,从2023年到2033年在CAGR增长10.7%. 以利比德为基础的药物提供系统在改善水溶性差的药物的生物利用率方面非常有效。 这些系统可以将药物装入脂质载体,从而增加药物的吸收和功效,特别是在促使制药业接受的口服药物中。

市场概况

以利皮为原料的药物投放系统代表了由利皮脂,活口脂和可溶于水的利皮脂药物所制成的各种制剂. 以利皮德为基础的药物交付系统已证明可以提高口服生物利用率。 减轻食物的影响,将爱好脂质的药物送入淋巴系统. 以利比德为基础的药物提供系统旨在改善可溶于水的药物的提供和功效。 这些系统使用脂质作为载体来改进药物吸收. 这导致身体吸收更多. 基于利皮德的药物提供系统被用在各种药物应用上. 对水溶性差的药物越来越需要有效治疗,这是以脂类为基础的药物运送市场的一个主要驱动力。 由于制药公司在开发有溶解性问题的新型化合物方面面临越来越多的挑战,LBDDS为改进药物的提供和治疗效率提供了一个很有希望的解决办法。 配方技术的进步以及对脂质与生物系统相互作用的更深入了解,有助于将LBDDS纳入现代药物开发方法.

报告覆盖面

这份研究报告根据不同部门和区域对以脂类为主的药物提供系统市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响以脂类为基础的药物提供系统市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在脂类药物供应系统市场各个分部门的核心能力。

以利皮德为基础的药品销售系统市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 10.7% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 250 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按基于利皮德的系统类型、应用程序、行政路线和地区划分 |

| 涵盖的公司:: | Gilead Sciences, Moderna, Pfize, BioNTech, Johnson & Johnson, Sanofi, Novartis, Avanti 极地 Lipids -, AstraZeneca, CureVac, Evonik 工业, Lipoid GmbH, Merck KGaA, Exelead等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

以脂类为基础的药物提供系统市场的增长受到若干关键因素的推动。 利比德纳米粒子(LNPs)由于其独特的多面性和安全性,在推进以脂类为主的药物提供系统方面正在发挥重要作用. 它们可以携带各种将纳米技术纳入脂类药物输送系统的药物,从而能够开发出更有效的针对性药物输送方法。 纳米载体可以将药物送到体内的特定地点. 减少副作用,提高治疗效率 这种创新推动了市场增长。

限制和挑战

以脂类为基础的药物运载系统市场的主要困难之一是在生产、储存和运输过程中保持一致性,这仍然是阻碍其广泛使用的一个主要挑战。

市场分割

以脂类为基础的药物运载系统市场份额分为以脂类为基础的系统类型、应用和服用途径等。

- 这个 脂质纳米颗粒(LNP)部分占据市场主导地位,在预测期间收入份额最大.

根据以脂类为基础的系统类型,以脂类为基础的药物提供系统市场分为脂类,固体脂类纳米颗粒(SLN),纳米结构脂类载体(NLC),脂类纳米颗粒(LNP),小鼠,和脂类-聚物混合系统. 其中,脂质纳米颗粒(LNPs)部分占据市场主导地位,在预测期间收入份额最大. 这种支配地位是由于其显著的安全性和多用途性,脂质纳米粒子(LNPs)对脂质制成的药物提供系统的发展作出了重大贡献。 它们运输各种药物的能力,包括蛋白质、微小的化合物,甚至mRNA,已证明对诸如COVID-19大流行期间产生的疫苗至关重要。

- 预计口头部分在预测期间将占有相当大的市场份额。

根据该应用,以脂类为主的药物输送系统市场分为口服、亲服(内服、肌肉内服)、口服、肺服和体外服。 其中,口头部分预计将在预测期间占有相当大的市场份额。 口服途径是因其无侵扰性,成本较低,注射现场反应等副作用风险更低而偏好的途径. 它还被认为是治疗慢性病最直接和最方便的药物。

- 肿瘤部分占据了市场主导地位,在预测期间市场份额最高.

根据服用途径,以脂类为主的药物送药系统市场分为肿瘤学,心血管疾病,神经紊乱,传染病,疫苗,基因疗法和疼痛管理等. 其中,肿瘤部分占据市场主导地位,在预测期间市场份额最高. 对目标明确的癌症治疗的需求能将副作用最小化并提高其疗效,正在推动肿瘤市场以脂类为基础的药物提供系统的发展。 化学化学可被封装并直接通过脂基系统如脂质和脂质纳米粒子(LNP)送到肿瘤位置,这改善了治疗指数并降低了毒性.

以利皮德为基础的药物供应系统市场的区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计将在预测的时间范围内占有以脂类为主的药物运送系统市场的最大份额。

获取有关此报告的更多详细信息 -

北美预计将在预测期间占据以脂类为主的药物运载系统市场的最大份额。 这种主导地位是由于本区域的受欢迎程度、有利的管理环境、对有针对性的药品的大量需求以及快速的技术进步。 以癌症和慢性病为重点,该地区的制药和生物技术公司正在率先创建以脂类为基础的创新制剂,如脂类纳米粒子和脂类。 由于监管程序的现代化以及公共和私营部门对研发的大量投资,本区域的市场主导地位已经扩大。

预计在预测期间,亚太区域在以脂类为主的药物供应系统市场中增长最快的CAGR将增长。 市场增长的原因是保健开支增加和对尖端药物提供技术的需求日益增加。 药品的生产和发展日益集中在中国和印度等推动市场扩张的国家.

竞争性分析:

报告对脂类药物供应系统市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额以及SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 吉列德科学

- 现代a

- 辉瑞

- 生物纳特克

- 强生公司

- 萨诺菲

- 诺华

- 阿凡提极地利皮兹...

- 阿斯特拉泽内卡

- 库雷瓦克

- 埃沃尼克工业

- Lipoid 股份有限公司

- 默克 KGaA

- 执 事

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2023年7月,任,. 诺华公司宣布购买了以圣地亚哥为基地的临床前阶段生物技术公司DTx Pharma,该公司利用其专利的FALCON平台开发了神经病的SIRNA治疗.

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于脂类的药物提供系统市场,其基础如下:

按 Lipid 系统类型分列的全球 Lipid 药物提供系统市场

- 唇膏

- 固体利比德纳米粒子(SLN)

- 纳米结构的 Lipid 载体

- 利皮德·纳诺帕奇克(LNP)

- 微细胞

- Lipid-Polymer混合系统

全球以利比德为基础的药物提供系统市场,按应用分列

- 口头

- 父母(内经、内经)

- 专题

- 肺脏

- 倒质

全球以利皮为主的药品销售系统市场,按行政路线分列

- 肿瘤

- 心血管疾病

- 神经疾病

- 传染病

- 疫苗

- 基因治疗

- 疼痛管理

全球以利比德为基础的药物销售系统市场,按区域分析分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?