全球少致命弹药市场规模,预测2032.

行业: Aerospace & Defense2032年全球减少致命弹药市场透视预测

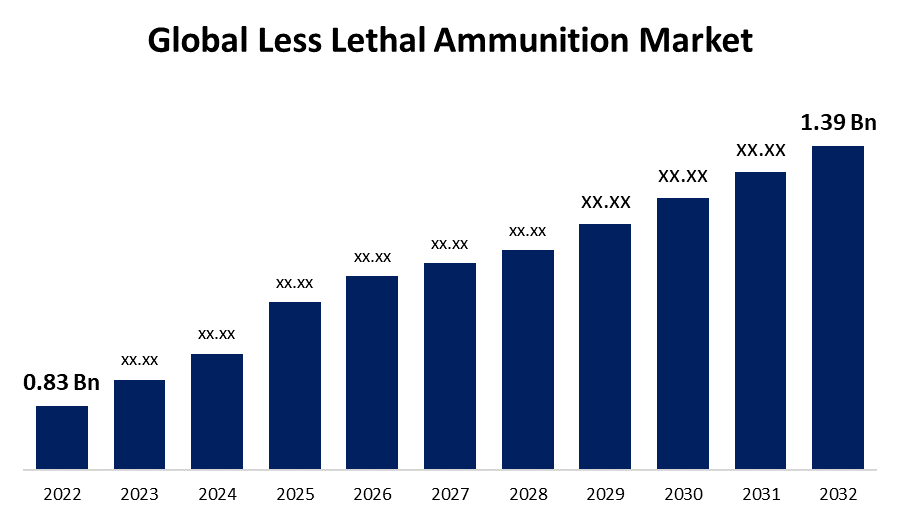

- 全球少致命弹药市场规模在2022年价值为0.83亿美元。

- 从2022年到2032年,CAGR市场增长5.3%

- 预计到2032年,全球减少致命弹药市场规模将达到13.9亿美元。

- 预计拉丁美洲在预测期间增长最快

获取有关此报告的更多详细信息 -

全球减少致命弹药市场规模预计会超过美元 到2032年时有1.39亿,从2022年到2032年的CAGR增长5.3%. 全球对低杀伤力弹药的需求正在增加。 这是全球减少致命弹药市场增长的主要动力。 《全球减少致命弹药市场报告》全面分析了该市场。 报告深入研究了关键部门、趋势、驱动因素、制约因素、竞争情况和市场中的重要因素。

市场概况

低杀伤力弹药市场是指专门设计用来使个人丧失能力或控制其而不会造成致命伤害的射弹和弹药. 低杀伤力弹药主要被执法机构、军队和私营保安公司用作传统火器和弹药的非致命替代品。 它还用于防暴、人群管理和自卫。 橡胶子弹、豆袋子弹、泡沫警棍、辣椒球和化学刺激罐子都是杀伤力较低的弹药的例子。 这些射弹旨在产生显著的撞击或刺激作用来暂时使目标失效或威慑,从而降低致命后果的风险。 在认为使用致命武力不适当或不可取时,经常使用致命武力。 近年来,由于各种因素,包括公共安全关切日益高涨、需要有效的非致命性部队选择、日益强调人权和将伤亡人数减少到最低程度等,全球杀伤力较低的弹药市场有了显著增长。 世界各地的执法机构的需求推动了市场的发展,特别是在容易发生内乱或使用致命武力受到严格管制的地区。

报告覆盖面

这份研究报告根据不同部门和区域对全球低杀伤力弹药市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响低杀伤力弹药市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在低杀伤力弹药市场各个分部门的核心能力。

全球减少致命弹药市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 0.83亿美元 |

| 预测周期: | 2022-2032 (英语) |

| 预测期间复合年增长率 2022-2032 (英语) : | 5.3% |

| 历史数据: | 2018-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 130 |

| 覆盖的段: | 按产品、武器类型、最终用户、地区和COVID-19影响分析 |

| 涵盖的公司:: | 联合系统公司、轻地弹药公司、联邦弹药公司、非致命技术公司、Safariland集团、Amtec Less Lethal Systems公司、Mace安全国际公司、Sage Control Ordnance公司、安全装置国际公司、Winchester弹药公司、Chemring集团PLC、Rheinmetall AG、Verney-Carron SA、Brrenneke弹药股份有限公司、Trust Eibarres SA等 |

| 陷阱与挑战: | COVID-19具有影响全球市场的潜力 |

获取有关此报告的更多详细信息 -

驱动因素

非致命性部队的选择越来越重要,特别是在执法和军事行动中。 低杀伤力弹药提供中等程度的武力,使个人丧失能力或受到控制而不会造成致命伤害。 减少伤亡同时促进人权的愿望助长了这种需求。 随着内乱,暴乱,公众示威的增多,在避免过度使用武力的同时,更加强调维护公共安全. 减少杀伤力的弹药可用于驱散人群,控制不守规矩的个人,在不诉诸杀伤力的情况下管理动荡局势,减少死亡和重伤的风险。 许多国家和法域对执法部门使用致命武力制定了严格的条例和准则。 这些法律经常要求当局在使用枪支之前考虑非致命性替代品。 因此,为了遵守这些条例,同时确保有效的执法,对低杀伤力弹药的需求有所增加。

限制因素

低杀伤力弹药的采用和接受程度因利益攸关方而异,利益攸关方包括执法机构、军事组织、决策者和公众。 与致命替代品相比,有些人可能认为其效力较低,或怀疑其可靠性。 对低杀伤力弹药的能力和安全建立信任和信心可能很困难,限制了其广泛使用。

市场分割

全球少致命弹药市场份额分为产品、武器类型和最终用户。

- 在预测期间,橡胶子弹部分预计将占全球低杀伤力弹药市场的最大份额。

全球杀伤力较低的弹药市场按产品分类分为橡胶子弹、豆袋子弹、塑料子弹、漆球等。 其中橡胶子弹部分预计将在预测期间占据全球较低杀伤力弹药市场的最大份额。 橡胶子弹是执法和安全部队通常用来控制人群的一种较不致命的弹药. 它们通常由橡胶或类似材料制成并用火器或专用发射器来发射. 橡胶子弹意在造成疼痛和不动而不会穿透身体或造成致命伤害. 它们经常被用来驱散人群、控制暴乱或制服个人。

- 预计猎枪部分在预测期间将占全球较低杀伤力弹药市场的最大份额。

根据武器类型,全球低杀伤力弹药市场分为猎枪和发射器. 其中,猎枪部分预计将在预测期间占据全球较低杀伤力弹药市场的最大份额。 散弹枪是一种可适应的火器,可以通过使用更低的杀伤力弹药来用于更低的杀伤力目的. 执法机构经常利用它们来控制人群和接近季度。 散弹枪在投放豆袋子弹、橡皮子弹等致命性较低的子弹和其他弹丸方面特别有效。 它们拥有必要的力量和范围,可以准确接触目标,同时将致命伤害的风险降至最低。

- 据估计,在预测期内,全球低杀伤力弹药市场增长最快。

基于最终用户,全球低杀伤力弹药市场分为执法,军事,自卫队等. 其中,据估算,在预测期间,全球低杀伤力弹药市场增长最快。 部门增长可归因于执法部门军事化的全球趋势,以及政治争端和内乱的增加。

全球减少致命弹药市场的区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计在研究期间,北美在全球低杀伤力弹药市场中占最大份额。

获取有关此报告的更多详细信息 -

预计在预测期间,北美在全球低杀伤力弹药市场中将占有最大份额。 该区域的高需求主要是由执法、军事和文职部门采用较致命的武器和弹药所驱动的。 由于在人群控制,骚乱局势,以及公共安全行动方面注重非致命武力选择,美国是杀伤力较低的弹药的主要消费国. 此外,该区域主要制造商和研究机构的存在有助于减少杀伤力弹药市场的增长。

预计在预测期间,全球杀伤力较弱的弹药市场增长最快。 由于犯罪率高、政治抗议以及需要采取有效的人群控制措施,拉丁美洲对低杀伤力弹药的需求正在增加。 巴西、墨西哥和哥伦比亚是区域市场的重要捐助国。 安全部队和执法机构使用更致命的武器处理人权问题,推动了该地区的市场增长。

竞争性分析:

该报告对全球低杀伤力弹药所涉及的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 联合系统公司

- 轻地弹药公司

- 联邦弹药

- 非致命技术公司

- 萨法里兰集团

- 阿姆特克Less Lethal系统公司

- 梅斯安全国际公司

- Sage Control Ordnance Inc. (原始内容存档于2018-09-29) (英语).

- 国际安全装置公司

- 温彻斯特弹药

- Chemring集团PLC

- Rheinmetall 集团

- 韦尔尼-卡龙SA

- 布伦内克弹药 黄金

- Eibarres SA信托公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2022年9月,任,. Helsing是欧洲国防系统软件和硬件的主要供应商,Rheinmetall是世界各地数字化武装部队的一个老练、可信赖的伙伴,他宣布建立战略伙伴关系,以改造土地防御能力。

市场部分

这项研究预测了2020年至2032年全球、区域和国家各级的收入。 球面透视公司根据以下各部分划分了全球小致命弹药市场:

按产品分列的全球减少致命弹药市场

- 橡胶子弹

- 豆袋轮

- 塑料子弹

- 彩弹

- 其他人员

按武器类型分列的全球减少致命弹药市场

- 猎枪

- 发射器

全球减少致命弹药市场,按最终用户分列

- 执法

- 军事

- 自卫

- 其他人员

按区域分列的全球减少致命弹药市场

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?