填埋气体变能系统市场规模和预测-2033年

行业: Energy & Power全球填埋气体变能系统市场透视预测至2033年

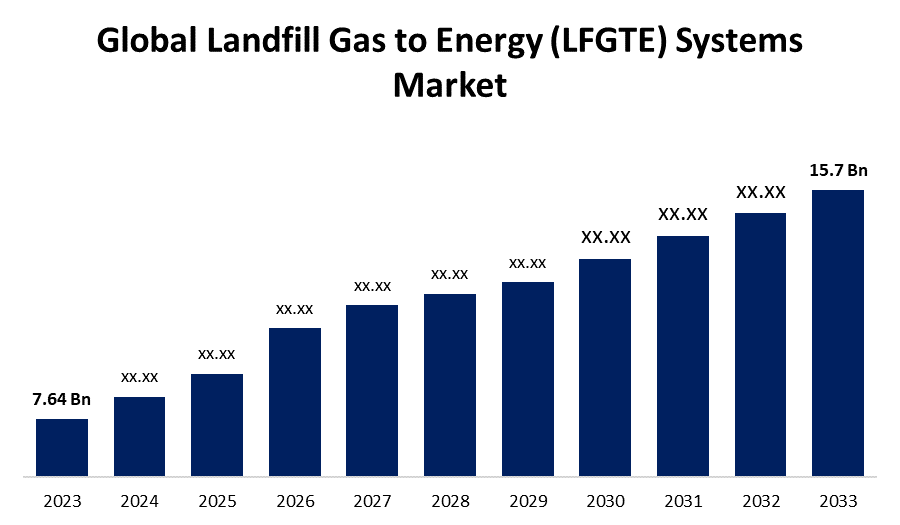

- 全球填埋气体到能源系统市场规模在2023年的价值为7.64亿美元。

- 从2023年到2033年,市场规模以7.47%的CAGR增长

- 到2033年全球填埋气体变能系统市场规模预计将达到15.7亿美元。

- 预计欧洲在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球填埋气体到能源(LFGTE)系统市场规模预计到2033年将超过15.7亿美元,从2023年到2033年CAGR增长7.47%。

市场概况

以有机废物在填埋地中自然分解过程中产生的气体的收集,取出和使用为中心的经济生态被称为"填地气体到能". 填埋气体主要是由二氧化碳和甲烷所构成的,它既带来好处,也带来对环境的关切。 通过利用技术来捕获和将这些气体转化为能,市场的目标是实现这些气体作为宝贵资源的潜力.

这一活跃的市场对于解决与温室气体排放有关的环境问题至关重要,特别是甲烷,因为甲烷是气候变化的强大驱动力。 将填埋地气体变成能源、热能或可使用燃料的好处正在得到政府、企业和私人组织的更普遍承认。 因此,填埋地气体的市场是由法律框架、技术进步和旨在减少环境影响、支持无害环境的废物管理技术以及协助世界转向再生能源的财政鼓励措施之间的复杂互动所决定的。

据美国环境保护局(EPA)称,2022年处理城市固体废物(MSW)的填埋地占美国可归因于人类活动的所有甲烷排放的14.4%左右,成为第三大排放源. 2022年,MSW垃圾填埋场释放出甲烷的数量大致相当于每年由驾驶超过2,400万辆汽油动力客车产生的温室气体排放,或使用超过1,310万所住宅的能源产生的二氧化碳排放量. 然而,来自MSW垃圾填埋场的甲烷排放是一个浪费的机会,无法抓住并善用大量能源。

报告覆盖面

本研究报告根据不同部门和区域预测收入增长的情况,将填埋地气体市场分类为能源系统,并分析每个分市场的趋势。 该报告分析了影响填埋地气体对能源系统市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略角度确定和介绍了主要的市场参与者,并分析了他们在填埋地气体到能源系统市场的每一个分部门的核心能力。

全球填埋气体换能源系统市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 7.64亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 7.47% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 217 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 应用、能力、区域 |

| 涵盖的公司:: | 废物管理公司、Veolia Environnement S.A.、Covanta控股公司、共和国服务公司、BP plc、SUEZ集团、废物连接公司、Dalkia Wastenergy(EDF集团)、Ameresco公司、Aria能源、微能有限公司、INNIO、江苏新能源开发有限公司等 |

| 陷阱与挑战: | Covid 19 影响挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

更严格的环境条例,特别是围绕温室气体排放和废物管理的条例,正在迫使填埋作业者捕获和利用富含甲烷的填埋气体,而不是燃烧或排放。 对再生和清洁能源的需求不断增长,加上需要可持续的废物管理做法,正在推动采用LFGTE系统,该系统能够从所捕获的填埋地气体中产生电力、热能或燃料。 政府奖励措施,如税收抵免、可再生能源抵免和上网收费,正在鼓励开发和部署LFGTE系统,使其在财政上对填埋业经营者更为可行。 提高LFGTE系统的效率、可靠性和成本效益,将进一步促进市场增长,因为填埋业经营者可以提高投资收益。

2023年11月,为了促进循环经济,澳大利亚首都直辖区政府正在加强穆加巷垃圾填埋场的填埋地气体捕获. 通过这样做,排放量减少,每年可产生10 800所房屋的可靠可再生能源。 为此,将加强与可再生能源工程企业LGI Limited的合作。 LGI Limited在澳大利亚拥有并经营,提供一个填埋地气体扩展项目。 该项目计划在未来三年内建成,将提高从Mugga Lane垃圾填埋场中隔离有害甲烷排放的能力,并把它们转化为ACT专用可再生能源。

限制因素

安装LFGTE系统所需的初始投资可能很高,对一些填埋作业者,特别是较小或资源受限的设施构成障碍。 填埋场气体的数量和质量随时间推移而变化很大,取决于填埋场的年龄和组成以及环境条件等因素。 这使得保持能源的不断生成和收入流具有挑战性。 虽然取得了一些进步,但一些LFGTE技术在效率、可靠性和维护要求方面仍然面临限制,这可能影响其总体可行性。 政府政策、条例和激励方案的变化可能对LFGTE项目开发者造成不确定性和风险,并可能减缓市场增长。 太阳能和风能等其他可再生能源技术的竞争力不断提高,可能对低能电技术系统在市场份额和投资分配方面构成挑战。

市场分割

填埋地气体到能源(LFGTE)系统的市场份额分为应用、能力和终端用户。

- 据估计,在预测期间,发电占市场收入份额最高。

根据该应用,填埋地气体对能源(LFGTE)系统市场分为发电、直接使用、联合热能和动力以及车辆燃料等。 其中,发电估计在预测期间占有最高的市场收入份额。 这主要是因为LFGTE系统是最广为人知并经常被使用的填埋地气体被广泛用于发电。 由发电机,涡轮机,或运行于填埋气上的发动机所生产的电力,可以现场消耗或出售给电网. 许多垃圾填埋场经营人认为,电力生产部门由于其技术发达、管理框架可接受并有能力利用现有基础设施,因此在财政上是可行的,具有吸引力。 由于对可再生能源的需求与日俱增,而且需要减少温室气体排放,因此,采用低价电价发电系统也为这一系统火上浇油,这将进一步促进其在预测期间的市场支配地位。

- 预计大型(5兆瓦以上)部分在预测期间将占有最大的市场份额。

根据容量,填埋气体到能源(LFGTE)系统市场分为小规模(低于500千瓦)、中规模(500千瓦至5兆瓦)和大规模(高于5兆瓦). 其中,大型(5兆瓦以上)部分预计将在预测期间占有最大的市场份额。 造成这种情况的原因是,人们越来越重视利用更大的填埋地生产能源的潜力,因为这些场地通常会产生更大量的填埋地气体。 更大的LFGTE系统可以实现更大的规模经济,从而提高其总的成本效益并吸引垃圾填埋作业者投资。 大型LFGTE倡议还可以更有效地捕捉和利用这些地点的大量填埋地气体资源,因为它们经常获得更多的资金、技术知识和基础设施支持。 此外,在整个预测期间,预计对大规模可再生能源项目的需求将进一步促进采用大型的低能耗和可持续性系统,因为需要实现不断增长的能耗和可持续性目标。

- 工业部门在预测期间占据了市场份额最大的市场。

根据最终用户,填埋地气体到能源系统市场分为市政府、工业部门、公用事业和商业企业。 其中,工业部门占市场主导地位,在预测期间市场份额最大。 这是由于工业设施,包括工厂、炼油厂和加工中心对负担得起的可再生能源的大量需求。 这些工业设施可以利用现有的填埋地气体生产燃料、电力或热能,从而获得很大收益。 这些设施经常有大量的现场能源需求。 由于有可能节省成本、加强能源安全并减少环境影响,工业部门倾向于使用低氟化烃(LFGTE)系统,因为填埋地气体可作为可靠和再生的能源供应。 在预测期间,支持工业部门在LFGTE系统市场上占据支配地位的另一个因素是政府旨在鼓励工业使用可再生能源技术的有利条例和激励措施。

填埋气体到能源系统市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

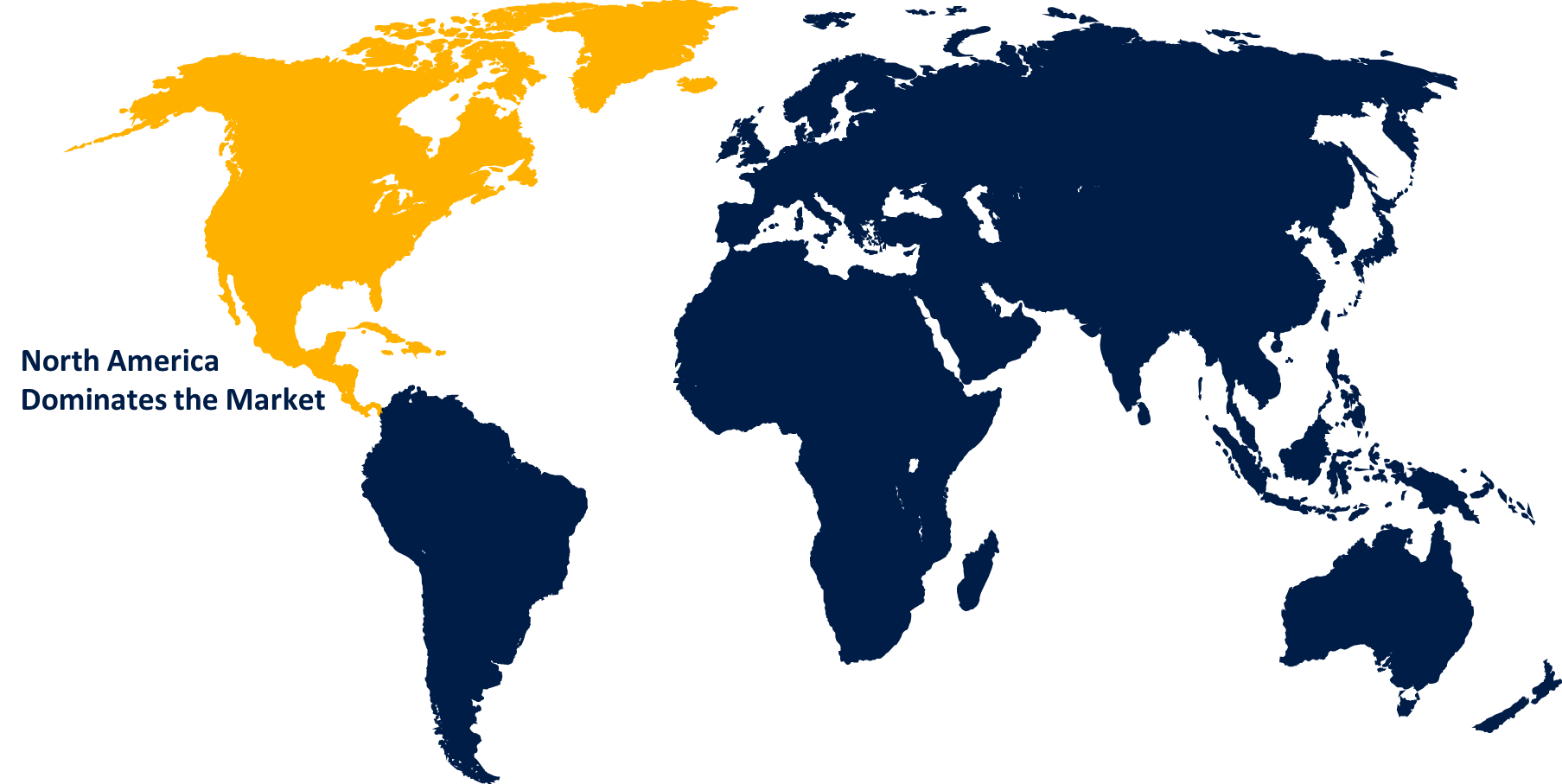

预计北美在预计时间范围内,填埋地气体对能源系统市场所占的份额最大。

获取有关此报告的更多详细信息 -

预计北美在预计时间范围内,填埋地气体对能源系统市场所占的份额最大。 本区域有许多活跃的垃圾填埋场和完善的废物管理系统,为填埋场气体提供了可有效回收和利用以产生能源的重要来源。 此外,有利的政府条例,如税收减免、奖励计划和可再生能源授权,有助于整个北美开发和实施低森林覆盖率、高森林覆盖率、高森林覆盖率和高森林覆盖率的系统。 该区域的商业和工业部门蓬勃发展,对可靠和可持续的能源需求很高,也推动了LFGTE技术的发展。 在预测期间,北美作为LFGTE系统的主要市场的地位由于主要LFGTE技术供应商的存在以及本区域强有力的研发能力而得到巩固,这些都进一步促进了这些系统的发展和成本效益。

预计欧洲在预测期间增长最快。 这得到本地区支持可再生能源,降低温室气体排放,推动经济向循环经济方向发展等严格的环保法律和政策的支持. 欧洲联盟制定的雄心勃勃的能源和气候目标,如到2050年实现碳中和的目标,刺激了对各种企业和城市的LFGTE技术的投资和采用。 本区域已建立完善的废物管理基础设施,以及可再生能源倡议的融资选择和激励措施的提供,也促进了欧洲有利于扩大低排放和高排放技术系统市场的环境的发展。 此外,预计本区域在从废物到能源工业方面的技术诀窍和发明,加上对可持续能源解决方案的日益需要,将在整个预测期间为欧洲低地转基因系统市场快速增长提供动力。

竞争性分析:

该报告对填埋地气体至能源系统市场所涉主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地理存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 废物管理公司

- 维奥利亚环境 士会.

- 科万塔控股公司

- 共和国服务公司

- BP plc, SUEZ 组

- 废物连接公司

- Dalkia Wastenergy (欧洲开发基金集团)

- Ameresco Inc. (意大利语).

- 亚利安能源

- 微能有限公司.

- 印度洋

- 江苏新能源开发有限公司.

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年4月,任相国. 维多尔宣布通过收购一家可持续能源公司"生物甲烷合作伙伴"(BioMethan Partners)来组建维多尔生物甲烷(VBM).

- 2024年1月,任,. 佛蒙特州天然气系统公司于1月12日做出裁决,在纽约州北部的塞内卡草地填埋场采购了甲烷,为期14.5年。

- 2024年1月,任,. 总部设在法国的Waga Energy与密歇根州卡拉马佐的Finest Way Purchitect签订了一份为期20年的合同,在印第安纳州格林斯堡德克图尔山地填埋地生产可再生天然气(RNG).

市场部分

本研究预测了2023年至2033年全球、区域和国家各级的收入情况。 球面透视将填埋地气体分割成基于以下部分的能源(LFGTE)系统市场:

全球填埋气体到能源系统市场,按应用

- 发电

- 直接使用

- 混合热能和动力

- 车辆燃料

全球填埋气体变能系统市场,按能力分列

- 小规模( 低于 500 kW)

- 中尺度(500千瓦-5兆瓦)

- 大型 (Above 5兆瓦)

全球填埋气体到能源系统市场, 按最终用户

- 市镇

- 工业部门

- 公用事业

- 商业企业

全球填埋气体变能系统市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?