日本活性矢量和等离子体DNA制造市场规模

行业: Healthcare日本活性矢量和等离子体DNA制造市场 预测到2035年

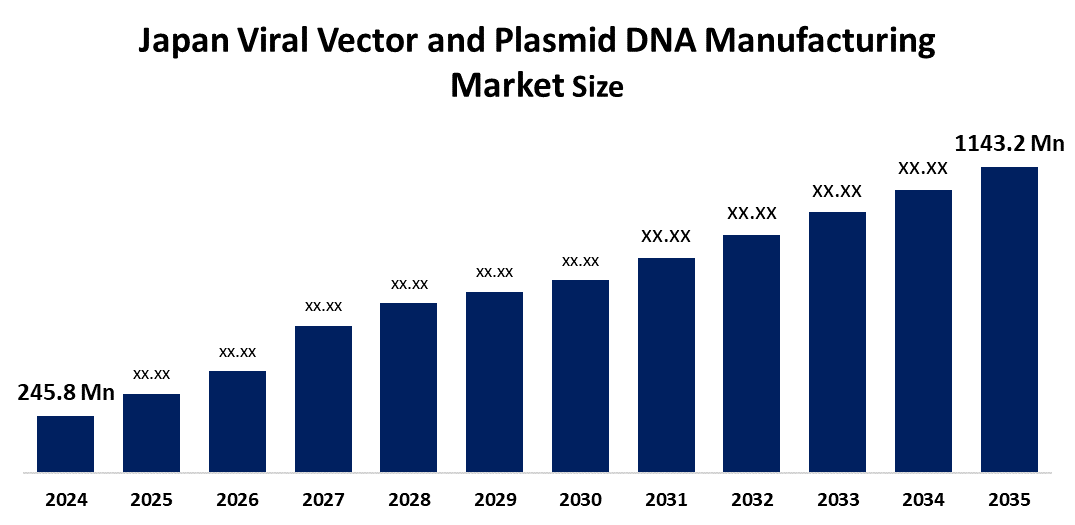

- 日本活性矢量和等离子体DNA制造市场规模 2024年:245.8万美元

- 日本活性矢量和等离子体DNA制造市场规模 2035年:1143.2美元 母亲

- 日本活性病媒和等离子体DNA制造市场 CAGR 2024:15%

- 日本活性病媒和等离子体DNA制造市场部分:病媒类型、制造阶段、应用、最终使用和疾病

获取有关此报告的更多详细信息 -

日本的病毒向量和质地DNA生产市场按照GMP标准运作,以产生病毒向量和质地DNA,作为先进的治疗应用的基因运载系统。 这些成分在基因疗法应用和细胞疗法治疗以及肿瘤治疗和罕见遗传紊乱疗法以及疫苗研发和研究目的中起关键作用. 制造过程要求操作者在进行细胞培养和向量放大和净化以及无菌填充后程序的同时,保持受控条件. 市场呈现出增长,因为日本经历了基因疗法管道的快速发展并越来越多地采用再生医学产品.

日本依赖进口的生物反应器系统,这些系统提供高性能能力和色谱学设备以及满足病媒生产需要的专门单一用途技术。 该行业通过持续开发悬浮式电池平台和高效转接方法以及封闭式自动化处理系统和先进净化技术,实现更高产量,更高安全性,更一致地生产. 《药品和医疗器械法》(《药品和医疗器械法》)和再生医学条例对先进的治疗制造规定了严格的《药品和医疗器械法》标准。 日本的病媒制造基础设施将大幅增长,因为增加了肿瘤基因疗法的资金,开发了地方CDMO中心,并为晚期临床和商业操作建立了生产能力。

日本活性矢量和等离子体DNA制造市场的市场动态:

推动日本病毒载体和质地DNA制造市场的是:将矢量生产越来越多的外包给专门的GMP设施;对临床级质地骨干的需求日益增加,用于调查新药物的提交;对矢量特征和质量文件进行更严格的监管审查。 主办方正在优先安排经过验证的制造平台,以降低发展风险并加快临床进展时间表。

由于创新者和制造商之间的技术转让时间很长,大规模病毒病媒生产能力有限,以及与污染或传染效率低有关的高批量故障风险,日本病毒病媒和质地DNA制造市场面临各种限制。 在流程扩大过程中复杂的可比性要求也增加了业务负担和成本风险。

日本病毒载体和质地DNA制造市场通过建立模块化制造设施、使原材料供应链本地化、以及整合数字生物过程监测系统进行预测性质量控制,为未来提供了机遇。 扩大日本早期生物技术初创企业和政府支持的再生医学集群预计将刺激新的病媒生产需求。

日本活性矢量和等离子体DNA制造市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 2.458亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 15% |

| 2035 (英语) 价值投影: | 1.1432亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 220 |

| 表格、图表和数字: | 89 |

| 覆盖的段: | 按病媒类型,按制造阶段,按应用,按最终使用,按疾病 |

| 涵盖的公司:: | FUJIFILM Diosynth Biotechnologies, Takara Bio Inc., Astellas Pharma Inc., AGC Biologics, Lonza集团, Charles River实验室等. |

| 陷阱与挑战: | COVID-19 影响、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场分割

日本病毒向量和质地DNA制造市场份额分为向量类型、制造阶段、应用、最终使用和疾病。

按矢量类型 :

日本病毒载体和质地DNA制造市场按载体类型划分为:阿特诺病毒,回转病毒,相伴病毒,扁豆病毒,质地等. 其中, 与阿特诺病毒有关的部分在2024年占了主导份额,预计在预测期间将在一个引人注目的CAGR增长。 与阿特诺病毒有关的部分由于其安全性强、免疫力低、基因表达能力稳定、组织目标广泛、对需要可伸缩和高纯度制造能力的基于AAV的基因疗法的监管批准越来越多而占主导地位。

按制造阶段:

日本病毒载体和质地DNA制造市场按制造阶段分为上游加工、向量放大和扩展、向量回收/收割、下游加工、净化和填充。 其中, 2024年上游加工部门占了这一份额,预计在预测期间,在显著的CAGR增长。 上游加工部分占主导地位,原因是在细胞培养开发、收成优化、生物反应器放大、媒体消耗以及对实现目标矢量产量和一致性至关重要的加工开发活动方面资源利用率高。

通过应用程序 :

日本病毒载体和质地DNA制造市场通过应用分为基因疗法,细胞疗法,疫苗学,抗感和RNAi,以及研究应用. 其中, 基因治疗部分在2024年占据了主导地位,预计在预测期间,在显著的CAGR中会增长. 基因治疗部分占主导地位,原因是临床管道扩大、核准的疗法日益商业化、对高活性病媒生产的需求、长期基因矫正战略以及对罕见疾病和以肿瘤为重点的治疗发展方案进行大量投资。

按最终用途 :

日本病毒载体和质地DNA制造市场按最终用途分为制药和生药公司和研究机构. 其中, 制药和生物制药公司在2024年占了主导份额,预计在预测期间,在显著的CAGR增长。 由于大规模商业制造要求、内部GMP设施投资、合同制造伙伴关系、监管提交责任、以及增加生物学和先进疗法产品管道,制药和生物制药公司部分占主导地位。

按疾病分列:

日本病毒载体和质地DNA制造市场按疾病分为癌症,遗传紊乱,传染病等. 其中, 癌症在2024年占据了主导地位,预计在预测期间,在显著的CAGR增长。 由于肿瘤基因疗法试验不断提高,CAR-T和肿瘤病毒的开发计划增加,癌症创新资金分配增加,以及支持免疫肿瘤治疗商业化的可伸缩病毒病媒生产需求强劲,癌症部分占主导地位.

竞争性分析:

报告对日本病毒载体和质地DNA制造市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

日本牛肝和等离子DNA制造市场的顶尖关键公司:

- 斐济 Diosynth 生物技术

- 高拉生物股份有限公司.

- 阿斯泰拉斯制药公司.

- AGC 生物学

- 隆扎集团

- 查尔斯·河实验室

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2020至2035年日本,区域和国家层面的收入. 顾问们根据以下各部分对日本病毒载体和质地DNA制造市场进行了分解:

活性矢量和等离子体DNA制造市场,按矢量类型分列

- 阿德诺病毒

- 逆转录病毒

- 阿德诺病毒

- 伦蒂病毒

- 等离子体

- 其他人员

Viral矢量和等离子体DNA制造市场, 按制造阶段

- 上游处理

- 向量放大和扩展

- 病媒恢复/阻塞

- 下游处理

- 纯化

- 填满

活性矢量和等离子体DNA制造市场,按应用

- 基因治疗

- 细胞治疗

- 真空学

- 解析和RNAi

- 研究应用

活性矢量和等离子体DNA制造市场,按最终用途分列

- 医药和生药 公司

- 研究所

按疾病分列的病毒病媒和等离子体DNA制造市场

- 癌症

- 遗传疾病

- 传染病

- 其他人员

需要帮助购买此报告吗?