日本零售药店市场的范围、趋势、 研究报告

行业: Healthcare日本零售药店市场 预测到2035年

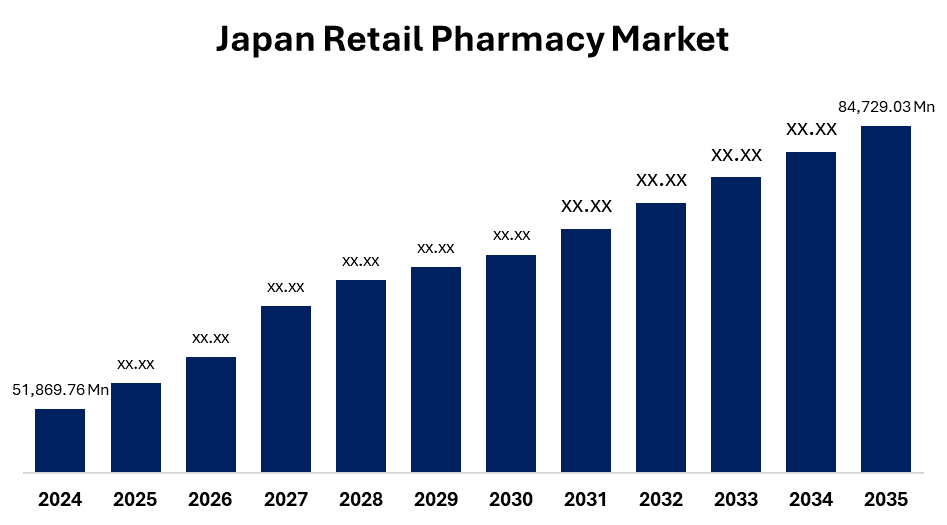

- 日本零售药店市场规模估计在2024年为51,869.76万美元。

- 市场规模预计将在2025至2035年大约4.56%的CAGR增长。

- 日本零售药店市场规模预计将达到84,729.03美元。 到2035年达到百万

获取有关此报告的更多详细信息 -

根据球形洞察和咨询公司发表的一份研究报告,《日本零售药店市场规模》预计到2035年将达到84,729.03亿美元,从2025年到2035年CAGR增长4.56%。 有几个因素正在推动日本零售药店业的增长,包括人口老龄化、慢性病发病率上升以及政府为保健服务提供资金。 多种因素还驱动着对药品管理和其他有关服务的需求。

市场概况

市场零售药店指通过常规药店和药店渠道向消费者直接销售或以处方或非处方药品方式向消费者分销药品的商业实体,外加网上发售. 零售药店市场包括处方药、场外药品、膳食补充品和类似产品。 因此,零售药店市场的增长是由一些因素推动的,这些因素加强了保健服务,因为对老年人的支持以及零售药店网络的全国扩展。 老年人口的慢性病发病率和获得某些药品服务的机会会继续市场增长。

零售药店市场增长的另一个动力是零售药店为OTC产品提供准入和供应,这将与零售药店系统的进一步扩大同步进行. 零售药店市场正在利用数字保健服务和药店自动化等新技术来提高消费者的经验和业务效率。 日本的基本零售药店市场参与者有机会通过该国强大的数字基础设施改善其数字服务,从而能够建立电子处方服务以及在线咨询和定制药品管理。 通过数据分析法和人工智能解决方案,药店实现了定制的药物分配,从而取得更好的健康结果并更强的患者坚持.

在零售药店连锁经营的主要公司可以实施人工智能和数据分析,以加强库存控制系统并创造个性化的病人互动,同时实施精确的营销策略. 日本零售药店的经营与其他部门有一些相同的原则和影响;然而,日本每个药店的财政事务都受到以成本控制、创新和药品安全为重点的政府法规的严重影响。 虽然国家健康保险和长期护理保险方案确实对市场增长前景产生影响,但监管当局,主要是制药和医疗器械局(PMDA)以及卫生、劳动和福利部(MHLW)共同承担着确保药物安全和效率的任务。

报告覆盖面

本研究报告根据不同部门和区域对日本零售药店市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响日本零售药店市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在日本零售药店市场的每一个分部门的核心能力。

日本零售药店市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 51,869.76美元 百万个 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR Of 4.56% |

| 2035 (英语) 价值投影: | 84,729.03美元 百万个 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 276 |

| 表格、图表和数字: | 111 |

| 覆盖的段: | 按药房类型和处方类型 |

| 涵盖的公司:: | Lawson, Inc., FamilyMart Co., Ltd., 松本清雄控股有限公司,Tsuruha控股有限公司, Aeon Co., Ltd等 |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

驱动因素

日本老龄化人口迅速增加,对日本零售药店业的发展产生了重大影响. 除了人口变化之外,糖尿病、高血压和心脏病等慢性病的激增也增加了药用处方药销售量,同时要求通过零售药品持续进行健康监测和预防性保健。 在日本,对场外药物(OTC)的需求急剧上升,因为消费者更可能消费OTC药物进行自我治疗,而且通过保健管理进行的预防性护理也有所增加。 消费者对其健康越来越积极,并正在寻求对小健康问题的补救,如过敏和消化问题。 随着人口行为的特殊改变,场外产品销售和零售药店产品提供的增长也有所增长. 今天,在技术和数字化方面,零售药店日益得到发展。 药房业务中正在使用药房自动化技术,如电子处方系统、自动配发机或装置以及库存控制系统等,以提高效率、减少药品出错并加快处方准备程序,从而提高流量效率和客户满意度。

限制因素

日本零售药店业面临的主要问题之一是缺乏训练有素的药剂师和药店工作人员. 因此,现有的药房工作人员正在经历更大的责任负担,等待病人的时间更长,在药物治疗管理和病人咨询方面提供其他增值服务的时间更少。 日本零售药店业面临的挑战由于利润率低而更形严重,使得难以在现有狭窄的边际范围内运作,并且加剧了对大得多的保健系统进行协作的定价压力。 由于政府不断改变药品价格,处方药的偿还率不断下降,所有这一切都是为了降低保健费用。 每次改变都会使两到三个主要制造商退出市场,从而给药店利润带来进一步的压力,对那些非常依赖处方的药店来说尤其如此。

市场分割

日本零售药店市场份额分为药店类型和处方类型.

- 这个 连锁药店在2024年中所占的份额最大,预计在预测期间,CAGR将增长。。 。 。 。

日本零售药店市场按药店类型划分为连锁药店,独立药店,医院药店,邮购药店和在线药店. 其中,连锁药店部分在2024年占有最大份额,预计在预测期间,CAGR将会在显著增长. 它们的地理分布广泛,名称模糊,服务范围广泛,都有助于它们的分化增长。 这些类型的药店享有与药品制造商和规模经济效益结盟的有利地位。 连锁药店向顾客提供处方药,健康产品,以及一个屋檐下的医疗服务. 此外,连锁药店由于组织完善的工作系统,服务质量优异,以及客户对品牌的信心而越来越出名.

- 处方药(Rx)部分在2024年占有最大份额,预计在预测期间在显著的CAGR增长.

日本零售药店市场按处方类型分为处方药(Rx),场外药(OTC)等. 其中,处方药(Rx)部分在2024年占有最大份额,预计在预测期间,CAGR将增长。 增加糖尿病、心脏病或癌症等慢性病的发病率需要长期使用处方药,而处方药反过来又会助长部分增长。 对处方药的需求正在增长,原因是对老龄化过程中发生的健康疾病进行了诊断,并用康复疗法治愈了这些疾病,增加了诊断,并提供了医疗保健。 由于药房的进步以及处方药的更好和更强壮,这种需求也有所增加。

竞争性分析:

报告对日本零售药店市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 劳森公司

- 家庭市场有限公司

- 松本清一控股有限公司

- 鹤叶控股公司

- 艾昂有限公司

- 其他人员

最近的事态发展:

- 在2025年1月, 华生菲律宾(Watsons Philippines)是SM集团旗下著名的健康与美容零售品牌,结束于2024年,根据其区域扩张战略,拥有1,166个销售点. 公司去年开通了80多家分店,有50多家位于大马尼拉外.

- 2024年6月,任,. 澳大利亚竞争和消费者委员会发现,澳大利亚竞争和消费者委员会发出警告说,Sigma保健公司和折扣药店巨头Chemist仓库之间拟议的合并可减少澳大利亚制药部门的竞争并增加消费者的价格。

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020至2035年全球、区域和国家各级的收入情况。 球形透视已分出日本零售药店市场,分出分出如下部分: 球形透视:

日本零售药店市场时, 药店类型

- 连锁药店

- 独立药店

- 医院药房

- 邮购药店

- 在线药店

日本零售药店市场,按处方类型

- 处方药(Rx)

- 过量毒品

需要帮助购买此报告吗?