日本非鸦片类疼痛治疗市场透视预测至2035年

行业: Healthcare日本非鸦片类疼痛治疗市场透视预测至2035年

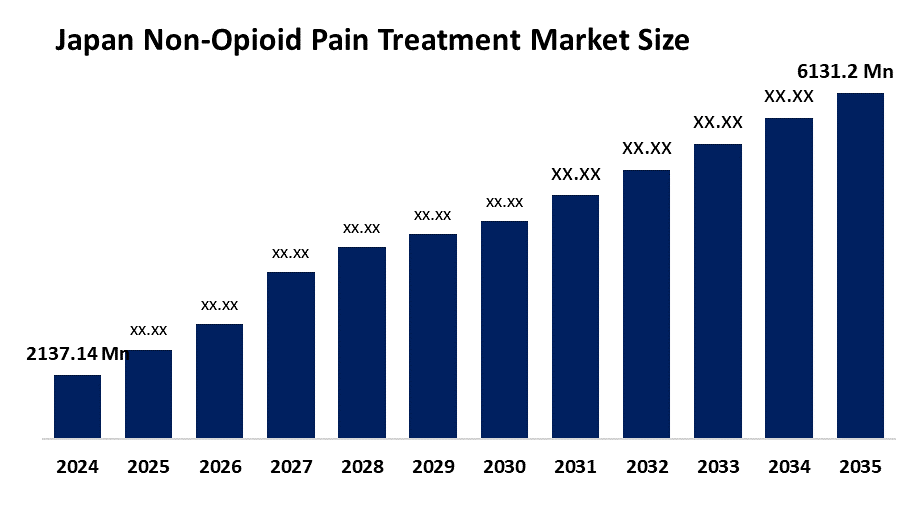

- 日本非鸦片类疼痛治疗市场规模 2024年:2.13714亿美元

- 日本非鸦片疼痛治疗市场规模 2035年: 6.1312亿美元

- 日本非鸦片疼痛治疗市场 CAGR 2024:10.05%

- 日本非Opioid疼痛治疗市场部分:产品、治疗应用和分发渠道。

获取有关此报告的更多详细信息 -

日本非类鸦片疼痛治疗市场包括无类阿片可缓解疼痛的药物和产品,如NSAID、乙酰胺酚、局部止痛药和补丁等。 这些治疗方法针对关节炎,肌肉骨骼疼痛,头痛,神经病痛等病症. 由于慢性疼痛病例增加,人口老龄化,以及对更安全、非附加性替代品的需求,日本的市场正在增长。 此外,日本非类阿片止痛治疗市场正在增长,因为日本老龄人口中慢性疼痛、关节炎和肌肉骨骼失调的发病率不断上升。 对类阿片风险的认识不断提高,这推动了对更安全替代品的需求。 扩大OTC产品、新药配方以及通过药店和在线平台方便获取也支持了增长。

日本政府对非类阿片止痛药实施严格监管,确保安全,疗效和质量. 处方止痛药部分纳入医保范围,提高就医率. 政策鼓励研究更安全的疼痛管理替代办法来减少阿片依赖。 东方木材公司和处方药品批准准则创造了结构化的市场环境,促进了负责任的使用和创新。

日本非类阿片止痛治疗市场的趋势包括越来越多地使用局部止痛药和补丁、偏好OTC非类阿片药物和复方疗法。 数字保健工具、远程医疗和个性化疼痛管理计划正在出现。 制药公司注重安全,快活,长效配方. 老龄化人口统计驱动着对慢性疼痛管理解决方案的需求,而电子商务和在线药店则扩大了无障碍范围.

市场动态 日本非鸦片疼痛治疗 市场 :

日本的非类阿片止痛治疗市场包括慢性疼痛发病率上升、关节炎、肌肉骨骼疾病和人口老龄化。 日益提高对类阿片风险的认识会促进非类阿片的采用。 药物配制和交付方法的技术进步提高了疗效. 通过零售和在线药店提供更好的机会以及增加保健开支,都有助于日本非阿片止痛治疗市场的增长。

日本非类阿片止痛治疗市场受到处方药费用高和保险范围有限的限制。 副作用和严格监管审批 减缓新产品出厂. 替代疗法如理疗、草药治疗和生活方式干预的竞争减少了收养。 常见疼痛部分的市场饱和和和起伏不定的原材料价格也挑战着稳步增长。

发展快活、长效和结合的非鸦片制剂的机会存在。 专题止痛药、补丁和个性化治疗解决方案提供了增长潜力。 网上药店和电子商务渠道可以扩大市场范围。 制药公司、研究机构和保健提供者之间的合作可以推动创新。 对安全、有效的疼痛管理解决方案的需求不断增加,为日本的市场增长创造了有利条件。

日本非鸦片疼痛治疗市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 2137.14万美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR of 10.05 % |

| 2035 (英语) 价值投影: | 61.312亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 90 |

| 覆盖的段: | 由发行频道. |

| 涵盖的公司:: | 日相、武田、泰子克、辉瑞、萨诺菲 其他玩家们 |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场分割

日本非鸦片疼痛治疗市场份额分为产品、治疗应用和分销渠道。

按产品分列:

日本非类阿片止痛治疗市场按产品分为:医疗用大麻、含薄荷大麻、含蛋白脂肪酸、肉毒杆菌毒素和出自卡平霉素。。 。 。 。 其中, (中文(简体) ). 在2024年,含有薄荷的分片占据了主导地位,预计在预测期间,在显著的CAGR中会增长. 含有分块的薄荷素占了主导地位,因为它是广泛可得的,可负担的,通常用于肌肉和关节疼痛. 它们作为OTC专题补丁和奶油而受欢迎,提供快速本地化的缓解,副作用最小. 强有力的消费者信任和频繁的日常使用增加了他们的总体市场份额。

治疗申请:

日本非鸦片疼痛治疗市场通过治疗应用分为矫形和肌肉骨骼疼痛,神经病痛,癌症疼痛等. 其中,矫形和肌肉骨骼疼痛部分在2024年占据了主导地位,预计在预测期间,在显著的CAGR增长. 整形和肌肉骨骼疼痛部分占主导地位,因为日本有大量老龄人口患有关节炎、背痛和关节失调。 这些条件需要长期和定期的疼痛管理. 诸如补丁、NSAID和局部止痛药等非鸦片治疗被广泛用于这些问题,导致需求高于神经病或癌症疼痛治疗。

按发行频道 :

日本非鸦片类止痛治疗市场通过分销渠道分为医院,药店,零售药店,药店,邮购药店等. 其中,零售药店部分在2024年占据了主导份额,预计在预测期间,在显著的CAGR增长. 零售药店部分占主导地位,因为大多数非鸦片类止痛疗法都放在柜台上,不需要处方. 消费者更喜欢这些渠道,以方便、方便和即时购买。 与医院和邮购药店相比,产品品种广泛,销售网络强大,消费者脚步率高。

竞争性分析:

报告对日本非类鸦片疼痛治疗市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

日本非Opioid疼痛治疗市场的主要公司:

- 希萨米苏

- 武田老师

- 辉瑞股份有限公司.

- 葛兰素

- 萨诺菲

- 拜尔语Name

- 远藤

- 泰娃( 泰娃 )

- 强生

- 其它

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2020至2035年日本,区域和国家层面的收入. 球形透视已分出基于以下分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分出分

日本非Opioid疼痛治疗市场 产品。

- 医用大麻

- 含有门托

- 含欧米茄脂肪酸

- 肉毒毒素

- 长尾草

日本非Opioid疼痛治疗市场,应用治疗

- 矫形和肌肉骨骼 痛苦

- 神经病痛

- 癌症疼痛

- 其他痛苦

日本非Opioid疼痛治疗市场,由发行频道提供.

- 医院

- 药店

- 零售药店

- 药品储存

- 邮购药店

需要帮助购买此报告吗?