日本建筑市场增长、规模、份额,2032年报告

行业: Construction & Manufacturing日本建筑市场洞察预测到2032年

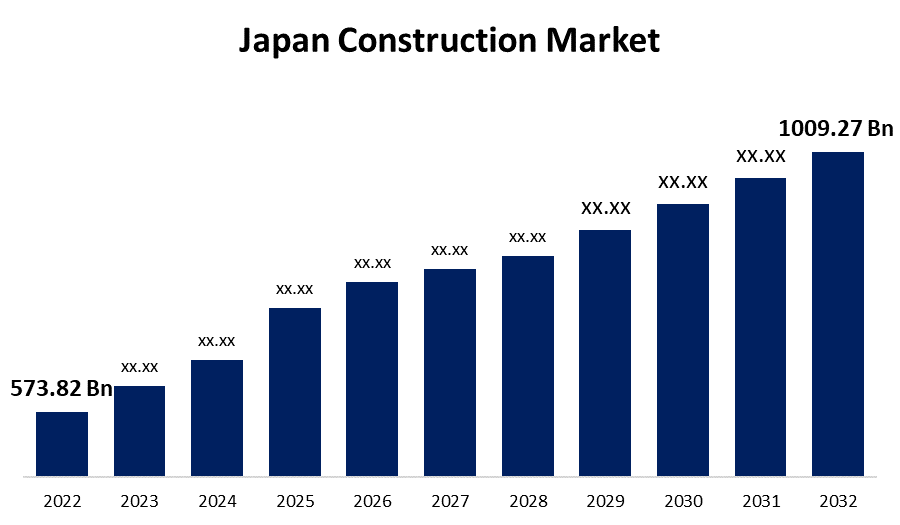

- 2022年,日本建筑市场规模价值为573.82亿美元。

- 从2022年到2032年,市场以5.8%的CAGR增长.

- 预计到2032年,日本建筑市场规模将达到1009.27亿美元。

- 预计日本在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2032年,日本建筑市场规模将达到1046.27亿美元,在2022至2032年的预测期间为5.8%。

市场概况

根据国内生产总值的增长和就业估计,日本建筑业占了日本经济的相当大一部分。 在前十年,由于东日本大地震和东京夏季奥运会后重建,建筑部门经历了稳步上升的趋势. 商业建筑,工业建筑,基础设施建设,能源与公用设施建设,机构建设,住宅建设是日本建筑市场的首要部门.

考虑到日本有超过465,000家经授权的建筑公司的统计数字,由5个大总承包商组成的Super Zenecon公司占据了市场。 这些公司包括:小林公司、塔赛公司、Kajima公司、Shimizu公司和Taneka公司。 日本企业在通过开发人力资源和技术转移协助世界各国实现长期增长的同时,表现出了较高的技术理解和能力。 日本企业从事不同类型的基础设施的设计、运营和其他建设,包括住宅和商业项目。

此外,日本政府将降低能耗和减少温室气体排放列为优先事项,这已导致能源使用总体准则的改变,并导致市政府对排放实施条例。 此外,还有一些新出现的技术解决办法,如用较少的二氧化碳排放或更能节能的建筑用品制造的预制住房。 此外,由于忽略了科罗纳病毒的影响,东京2020年奥运会引发了2020年建筑业的巨大需求. 例如,大阪2025年世界博览会的建筑项目和Chuo Shinkansen maglev线表明,基础设施管理和城市再开发将是今后几年建筑业中日益增长的因素.

报告覆盖面

本研究报告根据不同部门和区域对日本建筑市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响日本建筑市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在日本建筑市场每个分部门的核心能力。

日本建筑市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 573.82亿美元 |

| 预测周期: | 2022-2032 (英语) |

| 预测期间复合年增长率 2022-2032 (英语) : | 5.8% |

| 历史数据: | 2019-2021 (英语) |

| 页数: | 120 |

| 表格、图表和数字: | 130 |

| 覆盖的段: | 按部门分列的COVID-19影响分析 |

| 涵盖的公司:: | 下岛公司,小林公司,上岛子公司,三菱重工业有限公司,日本高井股份有限公司,竹下公司,上岛美相建筑有限公司,太行公司,天田地产股份有限公司. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

由于地震的重建以及残奥会和奥林匹克运动会的特别需求,日本的建筑市场有很大的发展. 建筑工程市场预计将面临不断的需求,这些需求来自 " Linear Chuo Shinkansen " (大口径子弹列车服务)、防灾和减灾活动以及现有基础设施的维护和重建。 尽管预计日本建筑市场对办公室的公司需求会增加,但随着第二代婴儿繁荣者需求的下降,对郊区单家庭住房的消费者需求预计会下降。

由于预计重大建设项目在可预见的将来将继续列入政府优先清单,政府投资以及国家住房方案的奖励措施预计将维持市场扩张。 此外,过去几年来,日本政府向有子女的家庭提供了抵押贷款援助。 2021年,政府官员采取行动,通过提供奖励鼓励新建建筑来帮助有孩子的家庭购买住房. 2022年,政府将追加投资600亿日元(4.6亿美元)用于该倡议. 由于预计会收到12万份补贴申请,政府又将最后期限从2022年10月底推迟至2023年3月底. 因此,这些政府措施有可能在预测期间推动日本收缩市场的崛起.

限制因素

劳动力短缺已成为全球的严重问题,已影响到了日本的建筑市场,因此与汽车和消费电子产品等其他商业部门相比,它是日本表现最差的部门之一。 此外,在供应链方面,由于高技能工人人数减少和劳动力参与滞后导致劳动力大量减少,由于难以从新兴经济体获得工人,以及石油和钢铁等材料费用不断增加,导致劳动力开支增加,因此建筑开支正在增加。 加上竞争者增加导致订单数量减少,导致效率和收入差额急剧下降。 因此,日本政府也开始鼓励建筑业采用现代技术来解决这个问题,包括允许该部门投资于机器学习和人工智能(AI),这将减少对人力资源的需求.

市场部分

- 2022年(明治12年),,为相. 在预测期间,住宅部分的收入份额最大,超过37.8%。

在最终用户的基础上,日本建筑市场分为商业、工业、基础设施、能源和公用事业、机构和住宅。 其中,电子行业占据市场主导地位,在预测期间收入份额最大,为37.8%. 这种扩张可归因于住房需求的增加,这导致新的住房建筑和住宅购买的增加。 虽然住宅建筑的总数开始略有增加,但新建筑项目的地上总面积却有所减少。 按建筑类型划分,单家庭住房在开始建造时所占的份额最大。 此外,日本的房地产库存包括超过6 000万所住宅,大多数是单家庭住宅,其次是公寓楼。 由于人口变化,不动产库存不断增加,现已超过家庭数量,导致全国财产空置率上升。 此外,在日本,木材具有很长的建筑材料使用历史,日本有木制建筑的分出房屋仍然是标准。 土地、基础设施、运输和旅游部估计,有木结构的房屋大约能活30年。

竞争性分析:

报告对日本建筑市场内参与的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- Kajima公司

- 小林公司

- Shimizu公司

- 三菱重工业有限公司.

- 日本高井有限公司

- 三中公司

- 秀相美津建设有限公司.

- 泰西公司

- 泽尼塔卡公司.

- 三菱地产有限公司.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2022年9月,华为市委书记. 三菱重工业有限公司与日本四家PWR公用事业公司合作,创建了先进的轻水反应堆"SRZ-1200"的概念设计. 与传统的加压轻水反应堆相比,该反应堆提供了额外的安全特征. MHI打算在SRZ-1200概念设计的基础上进行基本设计努力. 这些努力将确保日本能够获得新的创新核技术,以提供可靠的能源供应。

市场部分

本研究预测2021年至2032年全球,区域和国家各级的收入. 球形透视公司已分出基于以下部分的"日本建筑市场":

日本建筑市场,按部门类型分列

- 商业

- 工业

- 基础设施

- 能源和公用事业

- 体制

- 住所

需要帮助购买此报告吗?