意大利石油和天然气市场规模,2035年股份报告

行业: Construction & Manufacturing意大利石油天然气市场透视预测至2035年

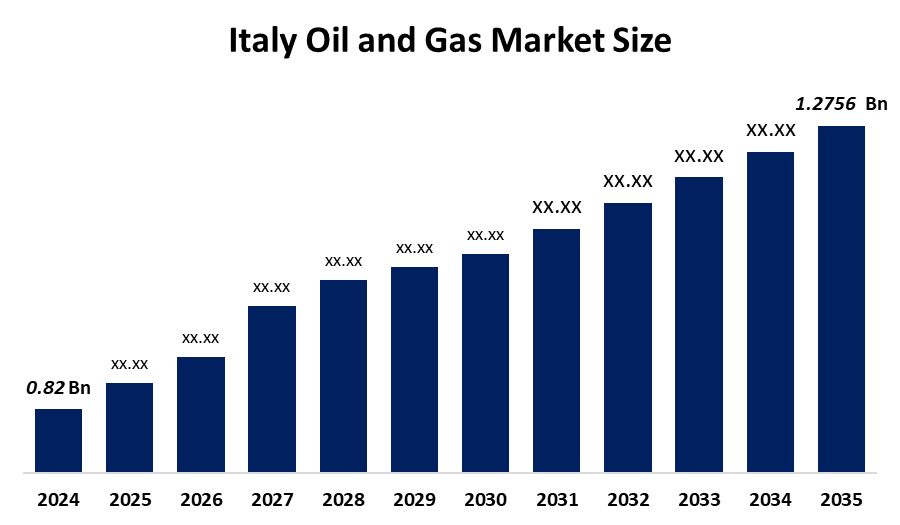

- 2024年意大利石油和天然气市场规模估计为0.82亿美元

- 市场规模预计将在2025至2035年期间增长4.1%左右

- 意大利石油和天然气市场规模预计将达到1.2756美元。 到2035年达到10亿

获取有关此报告的更多详细信息 -

根据球形透视和咨询公司发表的一份研究报告,《意大利石油和天然气市场规模》预计到2035年将达到1.2756亿美元,从2025年到2035年,CAGR增长4.1%。 意大利石油和天然气市场的驱动力是能源需求增加、政府能源安全举措、近海储量勘探、基础设施投资增加、采用先进开采技术、以及日益注重向更清洁和更有效的能源解决方案过渡。

市场概况

意大利石油和天然气市场指意大利境内原油,天然气和石油产品的勘探,开采,生产,提炼,分配和销售. 它包括上游、中游和下游活动,服务于工业、运输和住宅能源需求,同时适应技术进步、监管政策以及国家逐步转向更清洁和可持续的能源。 此外,国内能源需求增加、勘探和生产投资增加、政府对能源基础设施的支持、采用先进的开采技术以及逐步转向更清洁和更有效的能源解决办法,都推动了市场的增长。

意大利石油和天然气市场呈现出若干关键趋势。 公司越来越注重能源过渡,在传统业务的同时投资于更清洁的燃料和低碳技术。 通过AI、IOT和高级监测实现数字化和自动化正在提高勘探、生产和分销的效率。 亚得里亚和地中海的近海勘探正在扩大,而战略伙伴关系则加强了技术和投资能力。 此外,企业正在强调可持续性,采用碳捕获、减少排放并遵守环境条例,以配合全球能源目标。

意大利政府通过政策和鼓励措施积极支持石油和天然气部门。 能源 安全、基础设施发展和负责任的资源管理。 监管框架确保环境合规,并鼓励对可持续做法进行投资。 在技术方面,公司正在采用先进的提取技术、数字监测、IOT、AI和预测性维护,以优化勘探、生产和分销。 政府的支持和技术创新共同提高业务效率,减少环境影响,并帮助意大利平衡能源需求,向更清洁、更可持续的解决方案过渡。

报告覆盖面

本研究报告根据不同部门和区域对意大利石油和天然气市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响意大利石油和天然气市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在意大利石油和天然气市场每个分部门的核心能力。

意大利石油和天然气市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 0.82亿美元 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | CAGR of 4.1% |

| 2035 (英语) 价值投影: | 1.2756美元 10亿 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 90 |

| 覆盖的段: | 按部门 |

| 涵盖的公司:: | Eni S.p.A.、Saipem S.p.A.、Edison S.p.A.、Saras S.p.A.、ERG S.p.A.、Falck Represents S.p.A.、Api Group、Iren S.p.A.、Total Energies Italia和其他主要角色 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

意大利的石油和天然气市场主要由工业、住宅和运输部门对国内能源需求的增加所驱动。 政府为保障能源安全、支持基础设施建设和吸引外国投资而采取的举措进一步推动了市场的发展。 加强石油回收、数字监测和自动化等技术进步,提高效率并降低业务费用。 此外,在全球市场起伏中需要可靠的能源供应,以及逐步采用更清洁和低碳的解决办法,是推动市场增长的关键因素。

限制因素

意大利石油和天然气市场的增长受到严格的环境法规、高昂的运营和勘探成本以及全球石油和天然气价格波动等制约。 此外,该国转向可再生能源,公众对可持续性的压力越来越大,限制了对传统石油和天然气项目的投资,减缓了整个市场的扩张。

市场分割

意大利石油和天然气市场份额分为部门和燃料类型。

- 上游部门所占收入市场份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

意大利石油和天然气市场按部门划分为上游部门、中游部门、下游部门。 其中,上游部门占2024年收入市场份额最大,预计在预测期间CAGR将增长。 上游部门主导了市场,因为它为所有其他业务提供原油和天然气,从而构成行业的基础。 能源需求高,加之对勘探、钻井和生产的大量投资,特别是在亚得里亚海和地中海近海的投资,推动了能源的增长。 加强石油回收和数字监测等先进技术提高了效率和产出。 与此相反,中下游部门则依赖上游供应,使其在市场价值和投资重点方面贡献较小。

- 天然气部分占收入份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

意大利石油和天然气市场按燃料类型划分为原油、天然气和生物燃料。 其中,天然气部分占2024年收入份额最大,预计在预测期间CAGR将增长。 天然气由于广泛用于发电、住宅取暖和工业应用,在市场上占主导地位。 意大利的能源基础设施和供应链非常面向天然气,从欧洲和北非的大量进口确保了持续供应。 与原油相比,天然气更清洁更有效率,符合环境目标. 虽然生物燃料正得到人们的注意,但其生产规模有限,使天然气成为市场上最关键和消耗最多的燃料。

竞争性分析:

报告对意大利石油和天然气市场所涉的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- Eni S. p. A. (英语).

- (原始内容存档于2018-10-21). Saipem S.p.

- 爱迪生S.p.A.

- Saras S. p. A. (英语).

- ERG S.p.A. (英语).

- Falck Represents S. p. A. (英语).

- Api 组

- Iren S. p. A. (英语).

- 意大利能源共计

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的新闻 :

2026年1月5日 (英语). 意大利当局宣布计划加强意大利作为地中海石油和天然气枢纽的地位,强调战略能源发展.

市场部分

本研究预测了2020年至2035年意大利,区域和国家各级的收入. 球形透视公司根据以下各部分对意大利石油和天然气市场进行了分化: 1.

意大利石油和天然气市场,按部门分列

- 上游部门

- 中游部门

- 下游部门

意大利石油和天然气市场 燃料类型

- 原油

- 天然气

- 生物燃料

需要帮助购买此报告吗?