HVDC Transmission 市场规模,股份分析 QQ预测,2033年

行业: Energy & Power全球HVDC传输市场HVDC传输预测至2033年

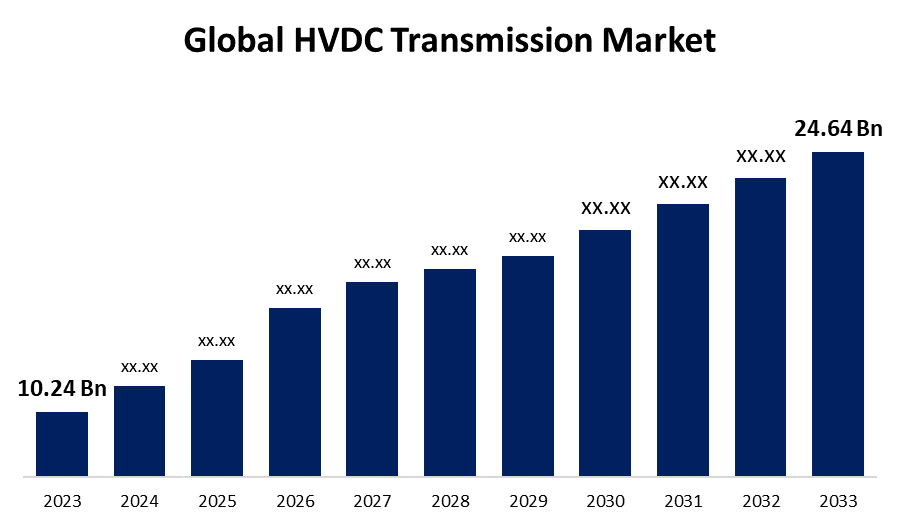

- 2023年全球HVDC传输市场规模价值为10.24亿美元

- 从2023年到2033年,市场规模以9.18%的CAGR增长。

- 预计到2033年全球HVDC传输市场规模将达到24.64亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

HVDC传输市场规模预计到2033年将超过24.64亿美元,2023至2033年CAGR增长9.18%。

汇兑交易市场报告概况

高电压直流电传输是一种通过高架电线或海底电缆将直流电传出很远距离的技术。 在高电压直流电传动系统中使用倒置和还原器来将AC转换为DC,反之亦然. 包括了谐波滤波器和平滑反应堆,以保持稳定性并尽量减少干扰. HVDC技术对于地下和水下电缆来说是完美的,因为它能够有效地连接各种动力系统并绕过地理障碍. 在以日益去碳化、分布式发电和数字化为特征的能源环境中,高压直流电的传输系统正变得越来越重要。 利用HVDC技术,将可再生能源纳入电网并稳定三相系统,是远距离输送大量电力的最有效方式.

政府支持倡议的增加可望促进市场增长。 例如,加拿大政府向Hitachi Energy Canada提供了3 000万美元的大笔投资,以支持可持续能源基础设施。 这项投资的目的是支持其位于魁北克瓦雷内斯的变压器制造升级,并创建蒙特利尔HVDC模拟中心.

报告覆盖面

本研究报告根据不同部门和区域对全球HVDC输电市场的市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响全球HVDC传输市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在全球HVDC传输市场的每个分部门的核心能力。

全球HVDC传输市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 10.24亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 9.18% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 260 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | HVDC链接, 按地区分列的技术 |

| 涵盖的公司:: | Hitachi能源公司、通用电气公司、三菱电力公司、Alstom公司、NKT A/S公司、Nexans公司、Siemens公司、东芝公司、通用电气公司、Prysmian SpA公司、TransGrid Solutions公司、Abengoa股份有限公司、ATCO LTD公司、LS工业系统公司、Ltd等 |

| 增长驱动因素: | 电压源转换器技术日益被接受,可以促进市场增长. |

| 陷阱与挑战: | COVID-19 启蒙、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驾驶式飞机:

电压源转换器技术日益被接受,可以促进市场增长.

以VSC为主的HVDC被开发商和电网运营商选为首选技术来加快大宗电力传输项目. 以VSC为基础的HVDC意在利用高地、地底和/或水下技术,或结合这些技术,在长途上转移大功率。 此外,基于VSC的转换站规模较小,所需土地少于其他方法。 这使得能够迅速和独立地调整反应力和活性能,并具备黑色的起动能力.

抑制作用

HVDC传输系统的昂贵价格会阻碍市场增长。

转换站和相关装置的高成本可能限制整个预计时间段的市场增长。 对HVDC转换站和相关基础设施的投资可能超过AC传输线路的投资. 输电线路的系统操作员/所有人还支付额外成本,以维持HVDC专用资产的库存. 这将影响整个市场扩张。

市场分割

HVDC传输市场份额分为类型和技术.

在预测期间,两极连接部分占市场份额最高。

基于HVDC链路,HVDC传输分为单极链路,双极链路和同极链路. 双极相接在一极相接模式下运行的能力,如果导出者之一因地还原系统而失败,是其最大的优势之一. 因此,一半的系统可以继续发电. HVDC系统经常使用这种连接. 双极HVDC链路由两条有对立极性的单极回路组成,两者都运行在同电压水平上. 1500至2000兆瓦的高功率传输最好通过两极化安排来提供,在单极化失败时提供冗余. 例如,Rihand-Delhi HVDC双极传输链路,额定容量为1 500兆瓦,为±500千伏,平行的400千伏AC线用于承接来自北方邦3 000兆瓦燃煤的Rihand热电站的电力。

电压源转换器技术在预测期间占有最大的市场份额.

基于技术,HVDC传输被分类为线通式转换器和电压源转换器. 电压源转换器(Voltage source transferers),使用与IGBT等高功率电子应用相适应的设备,是连接HVDC系统的自通转换器. 它们可以独立于AC系统而产生替代电流电压. 这使得黑色的起动能力和对反应和活性能的独立快速控制成为可能. 例如,PGCIL致力于继续站在电力工业技术创新前沿的纪念碑是Pugalur Thrissur 2000 MW HVDC系统。 这个系统所使用的技术是电压源转换器,这种转换器是稳定而高效的远距离电力传输,增加了整个电网的稳定性。

全球HVDC传输市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

在整个预测期间,亚太区域在HVDC传输市场中所占的份额最大。

获取有关此报告的更多详细信息 -

由于农村电气化项目增加,为HVDC组件的开发和销售营造了有利的监管环境,以及中国和印度等国家HVDC传输项目越来越多,本区域的接受程度日益提高. 由于材料科学和生产工艺的进步,亚太地下高压电缆正在演变成新一代,具有更强的复原力、更经济和更有效率。 例如,当高温超导材料被用在电缆制造时,电能损失被降到最低,需要的绝缘性更弱. 为了增加电力生产并提高效率,区域各国政府还正在颁布法律和规章,鼓励采用地下高压电缆来取而代之。

北美洲是预计时间范围内增长最快的区域。

由于北美地区日益依赖可再生能源,越来越多的旨在降低碳排放的政府方案,以及对输电基础设施的投资增加,预计该市场将由北美主导。 长途电力传输和使用可再生能源的要求进一步推动了市场的扩大。

竞争性分析:

报告对全球HVDC传输市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- Hitachi 能源

- 通用电气公司.

- 三菱电力公司

- 阿尔斯通

- NKT A/S (韩语)

- 无名

- 西门子

- 东芝公司

- 通用电气公司.

- 普赖斯米安斯帕

- TransGrid解决方案公司

- Abengoa S.A. (英语).

- ATCO LTD. (英语).

- LS工业系统有限公司.

- 其他人员

主要市场发展

- 2023年9月 (英语).,美国能源部电力局和风能技术办公室发布了1 000万美元的供资机会公告,以支持旨在促进创新和降低使用高压直流电的电压源转换器传输系统成本的研究。

- 2022年12月(明治10年12月-明治12年12月),字克来. 东芝电子设备与存储公司在其"平地业务"(Himeji Operations)上宣布开通了一个新的后端动力半导体生产设施.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下部分的全球HVDC传输市场:

全球HVDC传输市场,由HVDC Links提供

- 单极链接

- 两极连接

- 同极联系

按技术分列的全球HVDC传输市场

- 线条通化转换器

- 电压源转换器

全球HVDC传输市场,按区域分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?