全球蜂窝 核心材料 市场规模,共享最高趋势2035年

行业: Chemicals & Materials全球蜂窝 2035年核心材料市场透视预测

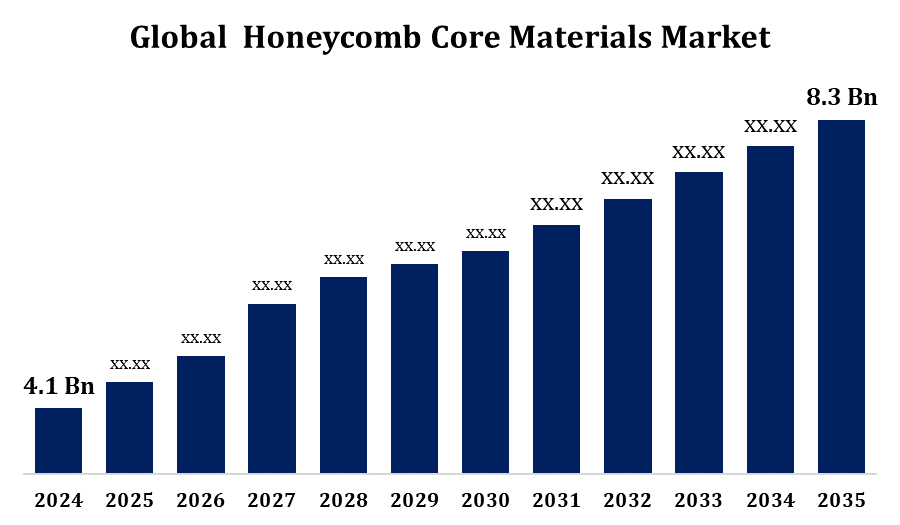

- 2024年,Honeycomb核心材料市场的价值为4.1亿美元。

- 从2025年到2035年,该市场以7.31%的CAGR增长.

- 全球蜂窝核心材料市场预计将到2035年达到8.3亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球蜂窝核心材料市场预计将到2035年达到8.3亿美元,在2025至2035年的预测期间达到7.31%。

Honeycomb核心材料市场随着工业寻求轻量级、强而多用途的解决办法而迅速演变。 蜂窝芯因其超常强度与重量之比、抗撞击性和隔热性而闻名,越来越多地用于航空航天、汽车、海洋和建筑应用。 航空航天仍然是主要驱动力,对高能效和高性能飞机组件的需求很大,而汽车部门则利用这些核心在EV结构和坠机管理系统中. 铝、氨和热塑性等材料的持续创新正在扩大其潜在用途,从结构面板到能吸收组件。 日益注重可持续性和可回收性进一步促进了采用,使蜂窝核心材料成为现代工程设计和先进的轻量级解决方案的关键推动因素。

核心材料 市场 价值链分析

蜂窝核心材料市场价值链包括原材料供应商、制造商、经销商和终端用户,每个环节都有独特的附加值。 链起于铝,ra等原材料和热塑性能,形成核心结构. 制造商然后利用扩展、腐蚀或模具、增强强度、轻质特性和热能等先进技术将这些加工成蜂窝板。 分销商和编织商将差距拉近到工业,为航空航天、汽车、海洋和建筑部门提供定制解决方案。 最终用户将这些材料纳入结构组件、能吸收系统以及绝缘应用,驱动对专门性能属性的需求。 持续创新,战略伙伴关系,注重可回收性,优化价值链,确保效率,降低成本,提高不同应用的物质性能.

Honeycomb 核心材料市场机会分析

蜂窝核心材料市场因对轻量级、高强度和可持续的解决方案的需求而提供了巨大的增长机会。 航空航天和汽车部门提供了巨大的潜力,因为制造商优先考虑燃料效率、电力车辆结构和碰撞安全系统。 扩大在建筑,海洋,再生能源行业的应用,如风力涡轮叶片和能吸收板等,进一步扩大了市场范围. 先进材料(包括铝、氨和热塑性能)的创新能够提高性能、耐久性和可循环性,与全球可持续性趋势相适应。 此外,添加剂制造和模块设计方法的兴起为定制蜂窝结构开辟了途径。 战略协作、技术进步和不断增强的环境法规共同创造了有利的地貌,将蜂窝核心材料定位为轻量级、高效和生态友好型工程解决方案的关键推动因素。

市场动态

核心材料 市场动态

航空航天工业的增长不断增长,以推动市场增长

日益扩大的航空航天工业将成为蜂窝核心材料市场增长的主要催化剂。 Honeycomb芯提供超乎寻常的强度与重量之比,使得它们对于飞机结构,内板,能吸收组件来说是理想的,其中减重直接能提高燃油效率和性能. 不断增加的空中出行和对下一代,节能的飞机的需求正在驱使制造商采用轻量级,高强度的材料. 此外,在航空航天应用中注重安全、耐久性和热能管理,进一步促进了对蜂窝溶液的需求。 铝、阿拉姆和热塑性能等材料的进步提高了性能,同时使特定航空航天需要的定制化成为可能。 随着全球航空公司扩大机队和航空航天创新的继续,蜂窝核心材料已准备好成为建造高效、可持续和高性能飞机的重要组成部分。

限制和挑战

高生产成本,特别是阿拉姆和热塑料等先进材料的生产成本,可以限制采用,特别是在成本敏感的行业。 复杂的制造工艺,包括扩张、模具和结合,需要专门的设备和熟练的劳动力,从而增加业务开支。 由于设计限制、材料兼容性和性能要求,融入现有结构可能具有挑战性。 此外,铝等原材料价格的起伏影响到整体利润率。 某些蜂窝材料的再循环和报废处置仍然令人关切,特别是综合变种。 最后,来自替代轻量级解决方案的激烈竞争,如泡沫和三明治板,迫使市场参与者不断创新。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计北美在2025至2035年将主导Honeycomb Core Materials市场. 航空航天部门是主要的成长动力,制造商越来越多地在飞机机身,地板和内饰中使用蜂窝芯来降低重量并提升燃料效率. 汽车工业也做出了重大贡献,特别是随着电动车辆的兴起,蜂窝芯被用在了结构组件和相撞管理系统中. 防御应用,包括装甲和防爆板,能进一步增强需求. 铝,氨基等材料的创新和热塑性能的提高,耐用性,设计多面性. 在注重可持续性和可回收性的同时,北美强大的研发能力、已建立的供应链和支持性法规使其成为蜂窝核心材料的关键区域市场。

亚太市场统计

亚太在2025年至2035年期间的市场增长最快。 增长的动力是航空航天、汽车和建筑部门的扩大。 中国和印度等新兴国家日益增加的航空出行和飞机生产,正在刺激对轻量级高强度蜂窝芯的需求,以提高燃料效率和结构性能. 汽车工业也正在采用这些材料作为电动车辆、坠机安全系统和轻量级部件。 快速城市化和基础设施发展进一步推动了建筑和海洋部门的应用。 铝、氨和热塑性能等材料的进步可以提高耐久性、能吸收和热绝缘性。 此外,人们日益认识到可持续性和可回收的解决办法,鼓励更广泛地采用。 强大的制造能力、技术创新和政府支持使亚太成为蜂窝核心材料市场的关键增长区域。

分块分析

按类型分列的透视

在2025年至2035年的预测期间,铝芯部分占市场份额最大。 铝芯被广泛用于航空航天、汽车和建筑业,其中轻而耐用的材料对性能和燃料效率至关重要。 在航空航天中,铝蜂窝板在保持结构完整性的同时会降低飞机重量,直接增强燃料经济. 汽车部门越来越多地在电动车辆和相撞管理系统中采用铝芯,受益于其能吸收特性。 此外,由于铝芯对恶劣环境的抵抗力,因此更倾向于用于工业和海洋应用。 制造工艺和地表处理的持续创新进一步提高了铝蜂窝芯的性能和多用途性能,推动多种终端行业大力采用.

最终使用的透视

在2025年至2035年的预测期间,航空航天和国防部分占市场份额最大。 增长是由对轻量级,高强度,耐用材料的需求所驱动. 蜂窝芯被广泛用于飞机机身,地上,内板和结构组件,以提高燃油效率,降低重量,提高整体性能. 在国防应用中,这些材料为装甲车、海军舰艇和军用飞机提供能吸收、防爆和结构完整性。 全球航空旅行不断增多,国防舰队现代化,以及日益重视先进的高燃料效率设计,正在推动采用。 铝、阿拉姆和热塑性蜂窝芯的创新进一步提高了强度、耐热性和多功能性。

最近市场的发展

- 2023年3月,农历正月. Plascore公司完成了对Argosy International的收购,Argosy是一家为航空航天和国防部门服务的蜂窝核心材料的著名供应商。

竞争性景观

市场上的主要角色

- 非加太综合产品

- 高级蜂窝技术

- 科雷克斯蜂窝

- EconCore N.V. (英语).

- 欧洲复合材料公司

- Hexcel公司

- 纽约

- 太平洋小组公司

- 蜂窝公司

- Plascore股份有限公司.

市场分割

这项研究预测了2025年至2035年全球、区域和国家各级的收入。

Honeycomb 核心材料市场,类型分析

- 铝芯

- Aramid 核心项目

- 纸张

Honeycomb 核心材料市场,最终用途分析

- 包装

- 航空航天与国防

- 建筑和基础设施

- 汽车

核心材料市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?