全球高压直流电供应市场规模,股份.

行业: Energy & Power全球高压直流电供应市场透视预测至2032年

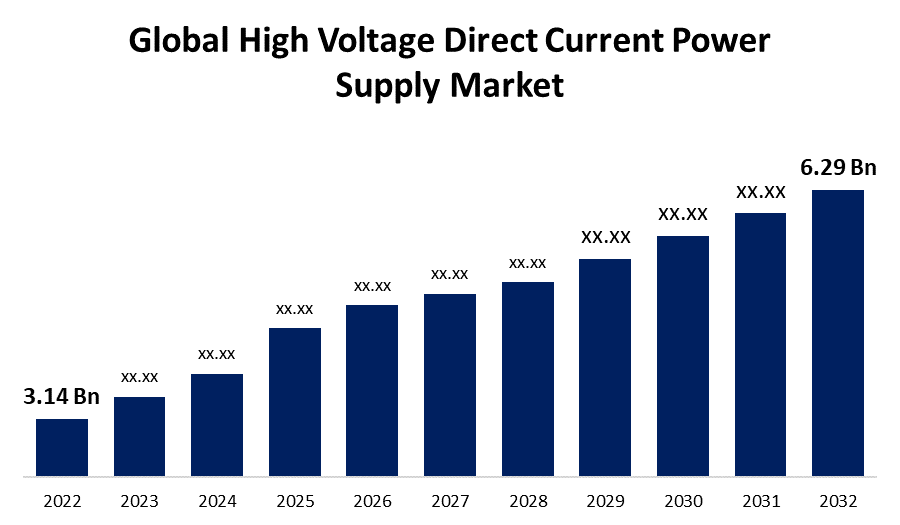

- 2022年,高电压直流电供应市场的价值为3.14亿美元。

- 从2022年到2032年,市场在CAGR增长7.2%

- 预计到2032年,全球高压直流电供应市场将达到6.29亿美元。

- 亚太预计在预测期内增长最快

获取有关此报告的更多详细信息 -

预计到2032年,全球高电压直接电流供应市场将达到6.29亿美元,在2022至2032年的预测期间,CAGR为7.2%。

市场概况

高电压直流电(HVDC)供电,是一类电传动系统,将交替电流(AC)转换为直流电(DC),并用高电压通过电缆网络传输. HVDC系统通常用于长途输电,互联电网,将可再生能源纳入电网. 它们比传统的AC传输系统提供了一些优势,包括更低的传输损失,更强的电力传输能力,以及更高的电能质量. 由于电力供应效率高,可靠性高,而且能够促进可再生能源融入电网,因此电力供应日益受欢迎。

报告覆盖面

本研究报告根据不同部门和区域对高压直流电供应市场进行分类,预测收入增长并分析每个子市场的趋势。 报告分析了影响高电压直流电供应市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了其在高电压直流电供应市场每个分部门的核心能力。

全球高压直流电供应市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 3.14 Bn美元 (单位:千美元) |

| 预测周期: | 2022 — 2032 (英语) |

| 预测期间复合年增长率 2022 — 2032 (英语) : | 7.2% |

| 历史数据: | 2018-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 125 |

| 覆盖的段: | 由Voltage, by Application, by Region. 维基百科中的相关条目: 维基文库中相关的原始文献: 维基文库中相关的原始文献: 维基文库中相关的原始文献: 维基文库中相关的原始文献: 维基语录链接:名人名言 - 分类. |

| 涵盖的公司:: | 西门子公司,通用电气公司,东芝集团公司,三菱电气公司,日立股份有限公司,NR电气有限公司,XJ电气有限公司,LS电气有限公司,C-EPRI电力工程有限公司,Nexans SA,NKT A/S,ABB India有限责任公司,Bharat重型电气有限责任公司,东芝传输和配电系统亚洲股份有限公司,有线总技术公司. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

高电压直流电(HVDC)电力供应市场的驱动力包括:对高效电力传输系统的需求不断增长,可再生能源日益被采用,以及电网相互连接的需要. 与传统的AC传输系统相比,HVDC系统效率更高,可以远距离传输电力并减少损失. 此外,越来越多地使用可再生能源,例如风能和太阳能,需要以新的有效方式将这些能源纳入电网。 电力网相互连接的必要性也推动了对HVDC系统的需求,因为这些系统允许不同区域和国家之间交流电力。 其他驱动因素包括发展中国家对电力的需求日益增加,以及需要更新陈旧的电力基础设施。

限制因素

高伏直流电(HVDC)供电市场的限制包括:与HVDC系统相关的高安装和维护成本,其设计和操作的复杂性,及其部署缺乏标准化的规范. 此外,灵活的空调传输系统和储能解决方案等替代技术的提供会限制HVDC系统的采用。 此外,地缘政治紧张和经济不确定性会影响到对HVDC项目的投资决定。 资本成本高和缺乏标准化可能阻碍HVDC电力供应市场的增长,特别是在财政资源有限的发展中地区。

市场分割

- 在2022年, >4000 第五部分占市场份额的55.7%以上

以电压为基础,将全球高压直流电供应市场分出为:<1000V,1000-4000V,>4000V. 由于长途电力传输对高压传动系统的需求不断增加,>4000V机段在2022年占据了最大的市场份额. 该段包括了在4000V以上电压下运行的传动系统,相对于下压系统,这些系统提供了几个优点,包括传动损失更低和输电容量更高. 此外,由于对相互连接电网和将可再生能源纳入电网的需求日益增加,预计该电网段将会增加。 电压在4 000以上的HVDC传输系统 由于这些应用的效率和可靠性,V越来越受欢迎.

- 2022年,产业部门主导了市场,收入份额约为53.5%.

根据应用情况,全球高压直流电供应市场被分割成电信,医疗,工业,石油天然气等部门. 其中,由于石油和天然气、采矿和制造业等各种行业对高效电力传输系统的需求日益增加,该工业正在以2022年市场份额最大的市场占据主导地位。 HVDC系统比传统的AC传输系统提供了一些优势,包括更高的效率,更低的传输损失,以及更高的电能质量. 它们也适合长途电力传输,使得它们对于偏远的工业站点来说是理想的. 此外,风能和太阳能等工业应用对再生能源的需求日益增加,正在推动HVDC系统的部署,以便将这些能源纳入电网。

高压直流电供应市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

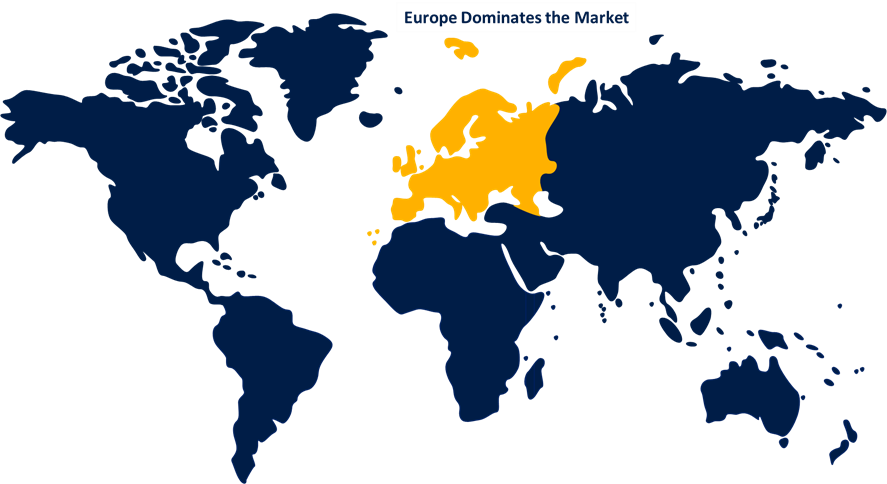

2022年欧洲占据了市场主导地位,收入份额超过32.5%.

获取有关此报告的更多详细信息 -

根据区域情况,由于可再生能源需求增加、电网互联和能效措施,欧洲区域主导了高电压直流电(HVDC)供电市场。 本区域已执行了雄心勃勃的可再生能源目标,并正在积极投资将可再生能源纳入电网,这需要部署热电联动系统。 此外,需要更新欧洲老化的电力基础设施,以满足日益增长的能源需要并维持电网的稳定。 此外,该区域拥有成熟的电力部门,有支持性监管框架、熟练的劳动力和先进技术,使其成为HVDC供应商和开发商的有吸引力的市场。

竞争性分析:

报告对全球高电压直流电供应市场所涉主要组织/公司进行了适当分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

公司名单:

- 西门子集团

- 通用电气公司

- 东芝公司

- 三菱电力公司

- Hitachi,有限公司.

- NR电气有限公司.

- XJ电气有限公司.

- LS电气有限公司.

- C-EPRI电力工程有限公司.

- 普赖斯米亚集团

- 纳克萨斯州

- NKT A/S (韩语)

- ABB 印度有限公司

- Bharat重型电气有限公司

- 东芝传播和分发系统 亚洲 Sdn. Bhd.

- 广电总公司.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2022年6月,任相国. Hitachi Energy与全球主要服务供应商Petrofac合作,共同发展电网一体化,支持快速增长的岸外风能市场基础设施。 合作涉及开发高压交替电流(HVAC)和高压直流(HVDC)解决方案.

市场部分

本研究预测了2019年至2032年全球,区域和国家各级的收入. 球面透视基于以下各段划分出全球高电压直流电供应市场:

高压直流电供应市场, 按电压

- < 1 000V 时

- 1 000-4000V (千兆克)

- >4000V 时

高压直流电供应市场,按应用

- 电信

- 医务

- 工业

- 石油和天然气

- 其他人员

高电压直流电供应市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?