血友病市场规模,最新趋势,分析报告 2030年预测

行业: Healthcare全球血友病 2030年之前的市场透视预测

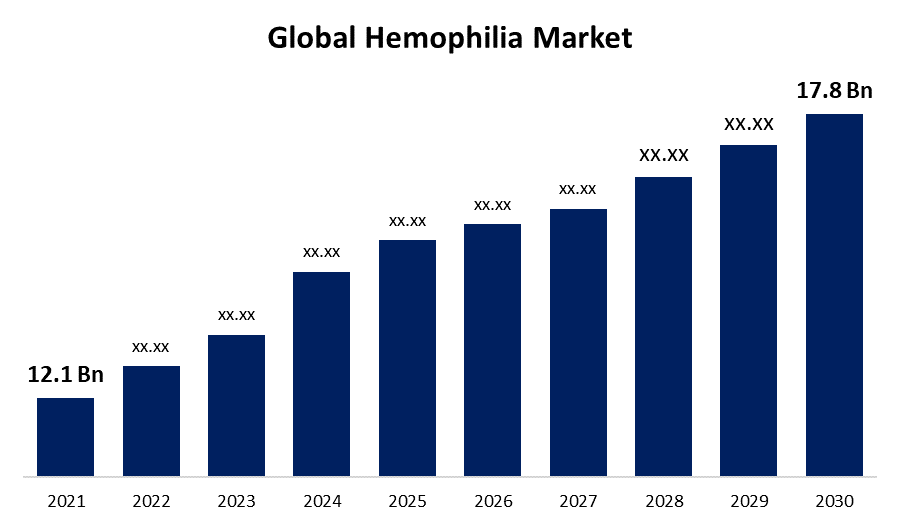

- 2021年血友病市场估值为1210亿美元.

- 从2022年到2030年,该市场以7.55%的CAGR增长。

- 预计到2030年全球血友病市场将达到178亿美元。

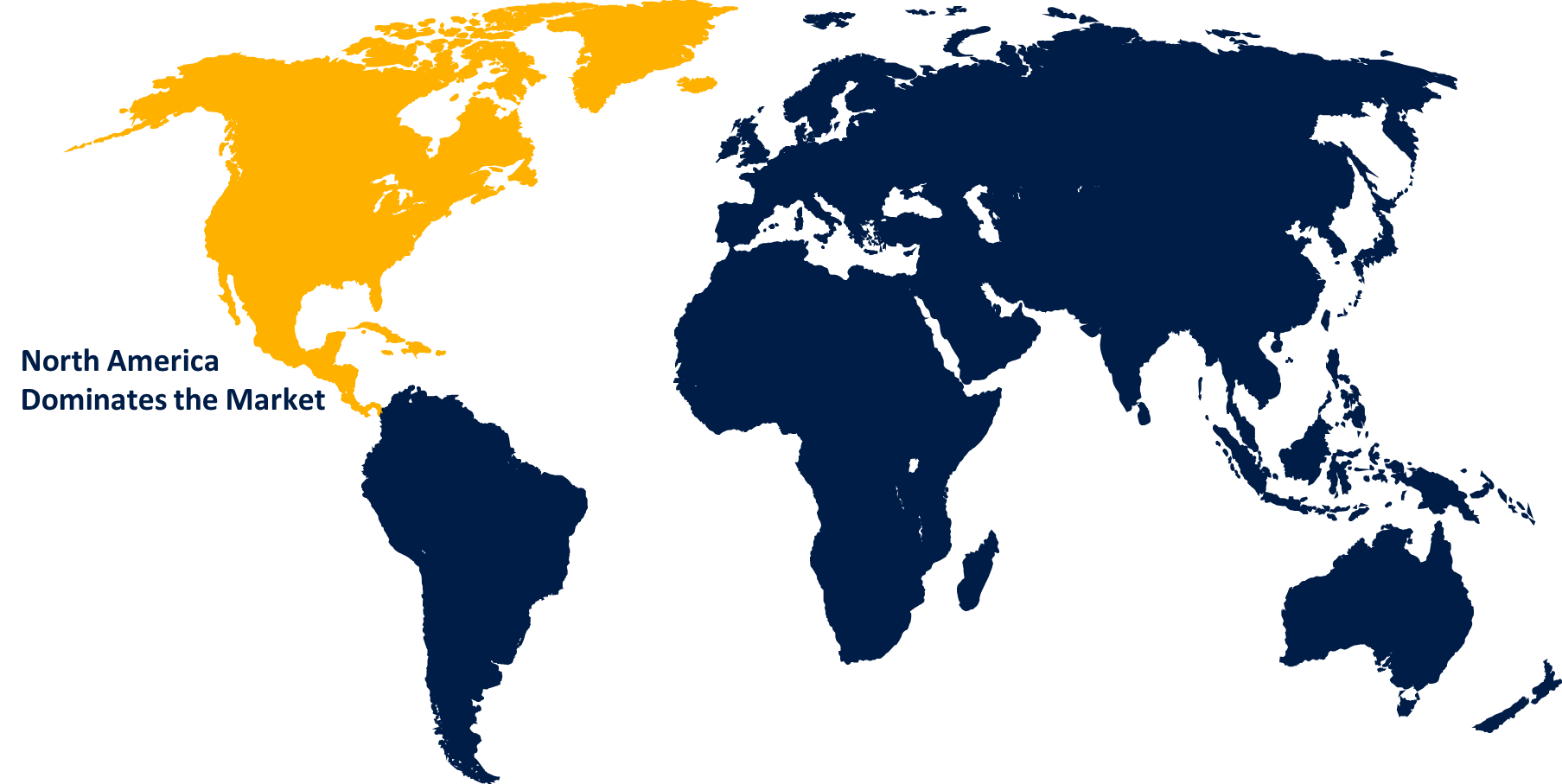

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

预计到2030年,全球血友病市场将达到178亿美元,在2022至2030年的预测期间,CAGR为7.55%。

市场概况

血友病A的患者血凝血因子VIII蛋白含量较低或没有水平. FVIII替代疗法长期以来一直是护理的标准. FVIII取代术首先采用被捐赠的全血,再用等离子体,最近又采用重组的人类FVIII(rFVIII)替代疗法,彻底改变了血友病A的治疗方式. 如果身体开始产生能攻击并摧毁凝块因子的抗体,尽管一般在出生时就被诊断出,血友病也可以在生后得到发育. 然而,这种血友病是很罕见的。

全球血友病 市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2021 |

| 市场规模 2021: | 12.1亿美元 |

| 预测周期: | 2021 - 2030 (英语) |

| 预测期间复合年增长率 2021 - 2030 (英语) : | 7.55% |

| 历史数据: | 2017-2020 (中文(简体) ) |

| 页数: | 210 |

| 表格、图表和数字: | 122 |

| 覆盖的段: | 治疗、治疗、最终使用、地区 |

| 涵盖的公司:: | Bayer AG、CSL有限公司(CSL Behring)、F. Hoffmann-La Roche AG、Grifols、S.A.、Medexus制药公司、Novo Nordisk A/S.、八制药公司、Pfize公司、瑞典孤儿Biovitrium AB、Takeda制药公司 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

报告覆盖面

这份研究报告根据不同部门和区域对血友病市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响血友病市场的主要增长动力、机会和挑战。 近期的市场发展和竞争战略,如扩展、产品推出和发展、伙伴关系、合并和收购,都被纳入其中,以吸引市场的竞争。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在血友病市场每个分部门的核心能力。

驱动因素

研发活动正在扩大,因为几乎没有治疗方法可供选择,而且监管当局对此承担了越来越大的负担。 "生态系统"一词指在建筑业工作的一群人. 血友病发病率增加,血友病治疗技术的改进,以及政府对血友病管理的支持性措施,都是促成血友病治疗市场份额增长的因素.

限制因素

由于血友病治疗费用高、缺乏血友病药物以及与血浆衍生产品相联的主要不利影响,预计市场的扩张将受到限制。

市场趋势

由于现有治疗和药物种类繁多,血友病治疗市场正在增长. 血友病的一些典型治疗方法包括抑制剂疗法,场外治疗,免费因子取代疗法,抗纤维解剖药物,基因疗法和物理疗法. 由于这些原因,血友病治疗市场大幅增长. 血友病治疗市场最近由于政府扩大倡议和积极的政治运动而有所增长。 近年来,血友病的治疗和设施有所改善,特别是根据关于COVID免疫的医学建议。

市场分割

- 在2021年,"On Demand"占据了预测期最大的市场份额.

在治疗的基础上,血友病市场被分为预防治疗和点名治疗. 其中,需求占市场份额在预测期间最大。 另一方面,Prophylaxis部分在预测期间的市场增长最快。 预防法涉及将血友病重症患者的血凝块因素定期集中管理,是一种既定的治疗方法,导致血友病发率上升。 患者的严重程度决定了这种治疗会持续多久. 预防治疗还将提高生活质量并减少生产力损失。

- 2021年,"重置治疗"以预测期市场份额最大为主.

基于该疗法,血友病市场被分入免疫耐受感应疗法(ITI),替代疗法和基因疗法. 其中,替代疗法占据了市场主导地位,在预测期间市场份额最大. 替代疗法有助于取代患者失去的凝血因子,被认为是治疗中的金本位. 其中一个较新的领域是基因疗法,其重点是寻找被破坏的DNA碱基并取而代之的功能性碱基. 目前正在AMT-060上进行临床试验,这是UniQure公司为治疗B型而可能制造的药物。 通过将因子IX基因的功能拷贝植入B型患者的肝细胞来帮助患者恢复产生因子IX.

- 2021年,医院部分以预测期市场份额最大为主.

在最终用户的基础上,血友病市场被分入医院药房,零售药房等. 其中,医院部分占据市场主导地位,市场份额在预测期间最大. 医院部分可归因于对知识丰富的血液学家进行董事会认证的前景、提供高质量治疗计划的重要性以及它们的效率提高。 这些保健设施以合理的费用提供治疗,使病人和保险公司都受益。 医院对出血障碍治疗的偏好增加,因为新药的普及程度很高。 此外,预计全面的医院护理计划和持续监测将改善患者对这些药物保健设施的选择。 因此,这种遗传出血状况导致住院人数增加. 预计对强化治疗的需求将促进这些设施的产品吸收。

血友病市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

获取有关此报告的更多详细信息 -

北美正在占据市场主导地位,在预测期间市场份额最大.

在所有其他区域中,北美正在占据市场主导地位,在预测期间市场份额最大。 预计区域增长的初步驱动因素包括日益普遍和越来越倾向于预防性药物。 在美国,人们在相对年轻的时候被诊断出患有这种疾病. 另一方面,在所预测的时期内,亚太区域预计将出现最强劲的增长。 造成影响的重要因素是,在日本、印度、印度尼西亚和马来西亚等国,因因素八和九而导致药物人均使用量增加,并及早发现这种疾病。

最近的事态发展

- 2018年,为增加其在罕见疾病领域的市场份额,萨诺菲为血友病专家Bioverativ支付了116亿美元.

- 2021年7月,针对严重出血性A的成年人,BioMarin制药公司的调查基因治疗活体基因(valoctocogene roxaparvovec)获得了欧洲药物机构(EMA)的营销批准.

竞争性分析:

报告对全球血友病市场内的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- Bayer AG,CSL有限公司(CSL Behring)

- F. 霍夫曼-拉罗什集团

- 格里福尔斯语Name

- 特别助理

- Medexus制药公司

- 新北盘A/S

- 八药克

- 辉瑞股份有限公司.

- 瑞典孤儿 Biovitrium AB

- 武田制药公司 公司 ltd

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

这项研究预测了2021年至2030年全球、区域和国家各级的收入。 球形透视基于以下各部分划分出全球血友病市场:

血友病市场, 治疗

- 点播

- 预防

血友病市场, 通过治疗

- 替换治疗

- 信息技术倡议 治疗

- 基因治疗

血友病市场, by end User

- 医院药房

- 零售药店

- 其他人员

血友病市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?