造船市场规模、预测、价格至2035年

行业: Aerospace & Defense造船市场概况、规模和新兴 趋势

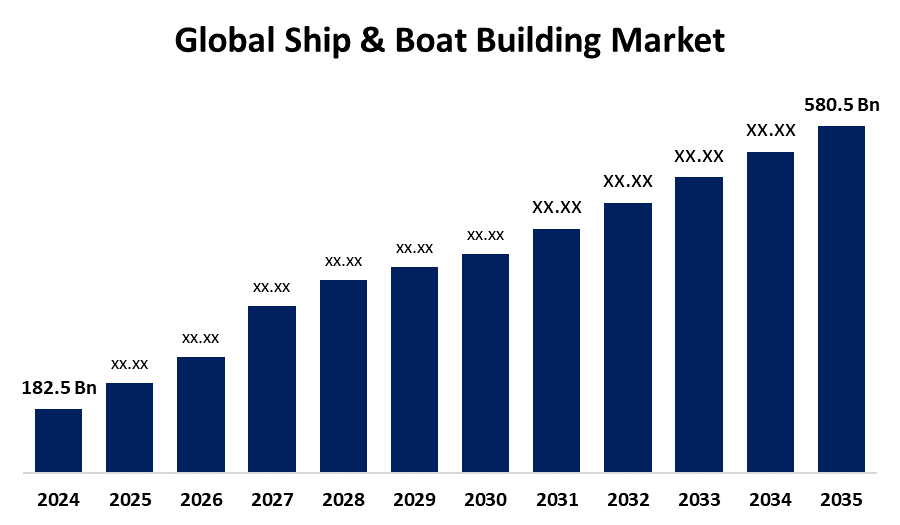

- 根据 " 球状透视 " , " 全球船舶和船楼市场规模 " 预计将从2024年的182.5亿美元增长到2035年的580.5亿美元,预测期为2025-2035年的11.09%。

- 不断增加的全球贸易日益强调可持续和高能效的解决办法,这是全球造船市场的主要增长动力。

获取有关此报告的更多详细信息 -

关键市场透视

- 在预测期间,北美预计将在造船市场占有最大份额。

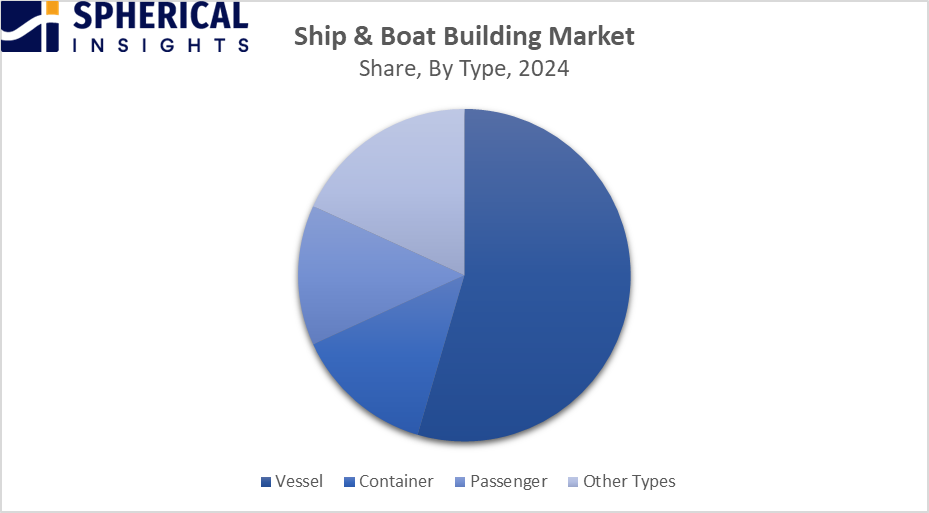

- 就类型而言,预计在整个预测期间,船舶段按类型而言将主导船舶和船舶建造市场

- 就最终用户而言,运输公司部分占了市场的最大份额。

全球市场预测和收入展望

- 2024 (英语). 市场规模:182.5亿美元

- 2035 (英语). 预计市场规模:580.5亿美元

- CAGR (2025-2035年): 11.09%

- 北美:2024年最大的市场

- 亚太: 增长最快的市场

造船市场

造船市场是全球经济部门,强调水上工艺的设计、工程、建造、修理和转换。 市场包括油轮和集装箱船等大型船只,以及更小的船只和海洋结构. 造船(ship & boat building)指建造大型远洋船只,通常为钢制,并用木材,钢材,铝材,玻璃纤维等材料来建造更小的船体或新复合材料. 国际海运贸易高,燃油效率提高,并采用三维印刷技术,这些都推动了船舶和船只建设的增长。 此外,加强海上安全需要进一步推动其需求。

造船市场趋势

- 将AI和IOT纳入智能导航系统

- 走向可持续性,混合型和完全电动船只越来越受欢迎

- 海洋工业的先进材料包括碳纤维和铝等复合材料,可减少船舶重量和燃料使用量

- 替代燃料和绿色造船以及自主船舶和智能导航

- AR/VR 数字造船厂和三维印刷一体化

造船市场动态

全球造船市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 1,82.5亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 11.09% |

| 2035 (英语) 价值投影: | 580.5亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 160 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按类型 按终端用户和COVID-19 影响分析 |

| 涵盖的公司:: | 三菱重工业有限公司,现代重工业有限公司,中邦造船公司,大宇造船与海洋工程有限公司,三星重工业公司,杉通重工业公司,汉津重工业和建筑公司,长子江造船有限公司,联合造船公司,STX集团等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素:

海洋客户日益强调可持续和节能解决方案的全球贸易增加,正在推动造船市场的增长

造船市场的增长由全球贸易活动的增加所驱动。 据估计,90%以上的国际贸易量是通过出海航道进行的,船舶建造的能力、效率和创新受到全球航运和贸易生态系统演变的影响。 人们对可持续海洋燃料的倾向正在增加。 随着环境意识的不断提高,正在采用绿色技术来减少碳足迹并增强可持续性,从而保护海洋生态系统并更有利于生态。

限制因素:船舶和船只建造市场由于定期维修、增加生产成本和环境条例而面临挑战

恶劣的海洋环境、熟练劳动力和时间的短缺以及预算方面的限制,使得经常保养船只和船只难以进行,从而对市场构成挑战。 此外,与海运业有关的生产成本和环保条例的增加正在对市场增长产生不利影响。

机会: 开发生态友好型船只和采用智能技术正在造船市场创造出新的机会

在船只监测和维护系统中采用“物联网”技术,可以进行实时数据分析和预测性维护,有效降低总体业务费用并增强船只的性能。 随着环境关切的增加,强调可持续做法,特别是用于造船的材料的可持续做法,促进了更健康的海洋生态系统。

挑战: 在造船市场,资源管理不当,运营成本增加,缺乏熟练劳动力正在挑战市场

造船市场面临的若干挑战包括资源管理不当、运营成本高和缺乏熟练劳动力。 由于培训不足、沟通不畅以及过度依赖特定个人或系统,资源管理和熟练劳动力不足,可能导致人为和组织错误造成的事故。 此外,由于原材料价格波动、环境条例和采用先进技术,业务费用增加。

全球船舶和船造市场生态系统分析

全球船舶和船只大楼 市场生态系统包括造船厂、部件供应商、导航系统、制定标准的管理机构和最终用户。 关键技术包括整合 " 物联网 " (IOT)和AI,以及船舶建造设计的可持续性。 市场增长的驱动力是全球贸易的增加,海洋客户日益强调可持续和节能解决办法,而环境条例和不适当的资源管理和熟练劳动力仍然是挑战。 机会在于开发生态友好型船只和采用智能技术。

全球造船市场, 按类型

船只部分领导了造船市场,创造了最大的收入份额。 这种支配地位可归因于由于战略海上防御需要,对驱逐舰和护卫舰等军事船只的需求日益增加. 这些船只用于运输无包装散装货物,例如谷物、煤炭和矿物。 货船是商业中最常用的海运船.

获取有关此报告的更多详细信息 -

由于港口设施需要投资,预计在预测期间,船舶和船只建造市场集装箱部分将在一个显著的CAGR增长。 集装箱船是海运的最常见方式,其设计方式为运载标准为20 ' 、40 ' 和45 ' 的集装箱,容纳了大多数干货运输。

全球造船市场,按最终用户分列

运输公司部分在造船市场占有最大的市场份额,原因是其载重能力、承受能力和燃料效率提高。 船舶和船只用于运输以石油为原料的产品、原油、矿物矿石、钢铁车辆和其他类似制成品。

船舶和船只建造市场的军事部分预计将登记最快的CAGR,其动力是增加对海军能力的投资和发展先进的军舰。 这个部分包括设计,建造,现代化,以及维护海军军舰.

在预测期间,北美预计将占船舶和船楼市场的最大份额,

获取有关此报告的更多详细信息 -

受美国、加拿大等地区基础设施的推动。 此外,对海军和商用船只、政府国防预算和造船技术进步的强烈需求正在推动市场需求。

美国的造船市场正在稳步增长,

由国内庞大的造船厂网络和先进的制造能力所推动。 启动长期海军造船计划,使其舰队现代化并增强海上安全,预计将推动市场的发展。

亚太区域预计将以最快的速度增长。 造船和造船 预测期间的市场。

这一迅速增长的动力是本区域广泛的造船基础设施和政府的支持。 此外,中国、日本和韩国等国家存在初级制造动力厂,负责造船市场。

中国正在迅速扩张 造船和造船 市场,

由于更加重视高价值船只部件。 造船部门的进一步战略伙伴关系正在支持该国造船市场的增长。

竞争性分析:

报告对船舶和船只建造市场中涉及的关键组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额以及SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

全世界在船和船建市场的重要玩家

- 三菱重工业有限公司

- 现代重工业有限公司.

- 中国国家造船公司

- 大宇造船与海洋工程有限公司.

- 三星重工业

- Sumitomo重工业

- 汉源重工业与建筑公司.

- 长江造船有限公司

- 联合国造船公司 公司

- STX组

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

船舶和船只大楼产品发射

- 2025年3月,加拿大政府宣布授予当地造船公司Irving Shipbuilding Inc. 为加拿大皇家海军建造"河级"驱逐舰(前称"加拿大地表战斗机"或"CSC")的合同.

- 2024年12月,立法者为改革商业海事和造船部门的两党立法揭幕.

- 2024年9月,达门造船厂 Group与WUZ港务公司和海事公司签订了关于ASD Tug 2111的合同. ASD Tug 2111将是WUZ舰队中最紧凑的船只之一. 它的长度为21米,使拖车成为在格但斯克港内港的封闭地段运作的最佳解决办法。

- 2024年5月,日本主要公司NYK Line(NYK),NYK Bulk & Projects Carriers(NBP),TSUNEISHI Shipbuilding Co.,Ltd,以及英国可再生能源企业Drax Group(Drax)签署了一份新的谅解备忘录(MoU)来开发世界上第一艘以生物质为动力的船舶(生船)和能够为其提供动力的技术.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下分出部分的造船和造船市场:

全球 船舶和船只大楼 市场,由 类型

- 船舶

- 集装箱

- 乘客

- 其他类型

全球 船舶和船只大楼 市场,由 结束用户

- 运输公司

- 军事

- 其他终端用户

全球 船舶和船只大楼 市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?