德国外科设备市场统计,《2035年展望报告》

行业: Healthcare德国手术设备市场 预测到2035年

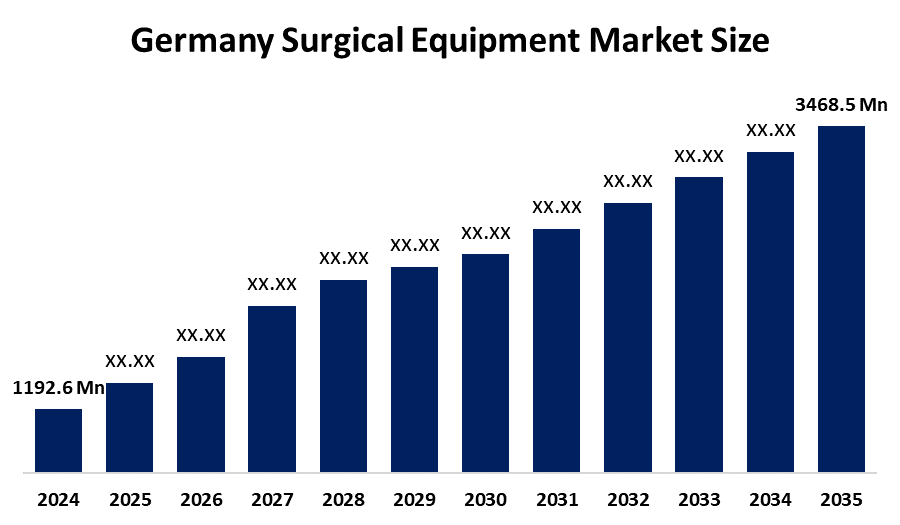

- 2024年德国外科设备市场规模估计为1.1926亿美元。

- 市场规模预计将在2025-2035年大约10.19%的CAGR增长。

- 德国外科设备市场规模预计会达到3468.5美元。 到2035年达到百万

获取有关此报告的更多详细信息 -

根据由球形透视和咨询公司发表的一份研究报告,德国外科设备市场规模预计会达到1192.6美元。 到2035年百万,2025年至2035年CAGR增长10.19%. 德国的外科市场是由老年人人口不断增加以及各种慢性病的出现所驱动的,包括心血管疾病、癌症和矫形疾病,导致需要进行外科手术。 对最低侵入性和机器人辅助性程序的需求增加,也促使手术需要高端精密设备。 此外,保健服务费用增加,以及使用一次性设备防止感染蔓延,也促进了外科设备市场的增长。

市场概况

德国外科设备市场 规模是指参与生产、分销和采用专业工具、仪器和医疗专业人员用于进行外科手术的设备的行业。 它包括传统的手持器械,如手术刀和强迫器等,以及医院和外科中心使用的先进有动力和机器人辅助系统,以提高各种医疗行动中的精确度、效率和病人的成绩。

德国外科设备市场以精密工程和材料技术为特征. 如钛用于神经外科,因为它重量轻而无磁. 钨碳化物用于增强尖端的耐磨. 这些材料在老年人口不断增加的推动下,在整形外科以及心脏病学和神经外科中,都做了关键的手术。

2026年3月,欧盟委员会确认欧盟MDR/IVDR遵守进入强制阶段. 从2026年5月28日起,EUDAMED对行为者和器械的注册成为强制性的,确保严格的临床可追溯性.

德国外科设备市场规模正朝着数字化和AI-集成智能仪器的方向发展,以加强实时诊断。 在创新中,包括用于优异节能的手持机器人装置和用于精度的先进能装置. 未来的机会,如为迅速扩大的门诊外科手术部门开发可持续、有利于生态的材料和专门工具。

2026年2月,斯特雷克推出了马可RPS,这是一种直观的手持机器人动力系统,用于总膝盖置换. 将活性调整技术,AI启用的工具结合了机器人精度和手动熟悉度,以提高精度并显著地减少外科手术疲劳.

报告覆盖面

这份研究报告根据不同部门和区域对德国外科设备市场规模的市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响德国手术设备市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在德国外科设备市场的每个分部门的核心能力。

德国手术设备市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 1.192.6亿美元 |

| 预测周期: | 2024-2035 (英语) |

| 预测期间复合年增长率 2024-2035 (英语) : | 10.19% |

| 2035 (英语) 价值投影: | 3.4685亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 245 |

| 表格、图表和数字: | 108 |

| 覆盖的段: | 按产品类型,By应用程序 |

| 涵盖的公司:: | B. Braun Melsungen AG, KARL STORZ SE & Co. KG, KLS Martin Group, Erbe Elektromedizin GmbH, Siemens Healthineers, Stryker Corporation, Medtronic, Smith & Nephew,以及其他关键玩家 |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

德国外科设备的外科设备市场规模正在随着人口和技术因素的结合而发生复杂的转变。 这种增长的根本原因是该国人口老化以及慢性肌肉骨骼和心血管疾病发病率上升,导致联合替换和血管程序激增。 与之相配套的是向数字化和AI的强大技术转变,并与该国相配合. 一个重大的结构性变化是从住院医院护理转向门诊和门诊护理。 这一部门结合战略旨在降低保健部门的费用,提供病人的舒适感,从而形成对便携式、灵活和专业化产品的直接需求,这些产品被优化用于流动手术中心。 此外,强烈偏好最小入侵外科MIS仍然是主要驱动器,机器人辅助手持设备的集成现在成为了MIS程序的标准,从而减少了恢复时间和感染风险.

限制因素

德国外科设备市场规模面临一些限制因素,例如欧盟医疗器械条例MDR造成了严重的官僚主义拖延和高昂的合规成本,特别是对创新型中小企业而言。 该国还面临技术熟练的医疗专业人员严重短缺的问题,这影响了先进医疗器械的接受。 另一个挑战是金融障碍,它与使用机器人和导航系统的高资本成本有关。 这些费用往往与医院的财政限制相冲突。 传统医疗器械市场的饱和也导致了激烈的竞争,影响了国内传统玩家的利润幅度.

市场分割

德国外科设备市场份额按产品类型和应用分类。

- 这个 外科缝合和定本 分部占2024年收入市场份额最大,预计在预测期间,CAGR将增长。 。 。 。

德国外科设备市场规模按产品类型划分为: 手术缝合和定本, (中文(简体) ). 手持外科设备, (中文(简体) ). 强力和斯图拉, (中文(简体) ). 缩写器, (中文(简体) ). 稀释器, (中文(简体) ). 抓取器, (中文(简体) ). 辅助仪器, (中文(简体) ). 切割器 文书, (中文(简体) ). 电子手术设备还有其他的 其中, 手术缝合和定本 分部占2024年收入市场份额最大,预计在预测期间,CAGR将增长。 。 。 。 这是因为每个外科手术都普遍需要这种产品,所以贡献最多。 高收入来自从传统缝合转向高级高价值机械分层产品,用于最小程度的侵入性程序。 产品的可支配性保证了高额销售,这一类别符合严格的欧盟MDR感染控制准则.

- 伤口封闭部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长。

德国外科设备市场大小按应用方式划分 神经外科, (中文(简体) ). 塑料和再造手术, (中文(简体) ). 伤口关闭, (中文(简体) ). 妇产科, (中文(简体) ). 心血管, (中文(简体) ). 矫形还有其他的 其中, (中文(简体) ). 伤口关闭部分在2024年占据了市场主导地位,预计在预测期间,CAGR将增长。 这是因为每个外科手术都普遍有必要。 收入的驱动力是先进机械定购器和最低侵入性手术中使用的可吸收接缝数量之多,确保了经常销售和严格遵守欧盟MDR感染控制标准。

竞争性分析:

报告对德国外科设备市场规模所涉的关键组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- B. 布劳恩·梅尔松根集团

- 卡尔·斯托兹 SE & Co. KG

- KLS 数据 马丁集团

- 埃尔贝·埃尔克特罗梅迪津 黄金

- 西门子保健人员

- 斯特克公司

- 美敦诺尼

- 史密斯和侄子

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的新闻

在2025年5月,我们 Smith Nephew在德国、奥地利和瑞士的诊所内推出中欧公路秀,展示其CORI外科系统,以促进机器人辅助的臀部和膝盖替换手术。

2025年9月 (中文(简体) ). Siemens Healthineers和Stryker宣布建立伙伴关系,以开发神经血管程序机器人系统,整合机器人、成像和装置,来改进中风和动脉瘤的治疗结果。

市场部分

本研究预测了2020年至2035年德国,区域和国家各级的收入. 球形透视已经分出德国外科设备市场大小,基于以下各部分.

德国外科设备市场,按产品类型分列

德国外科设备市场应用

需要帮助购买此报告吗?