法国内陆水疗市场预测至2035年

行业: Healthcare法国内源水利治疗市场预报至2035年.

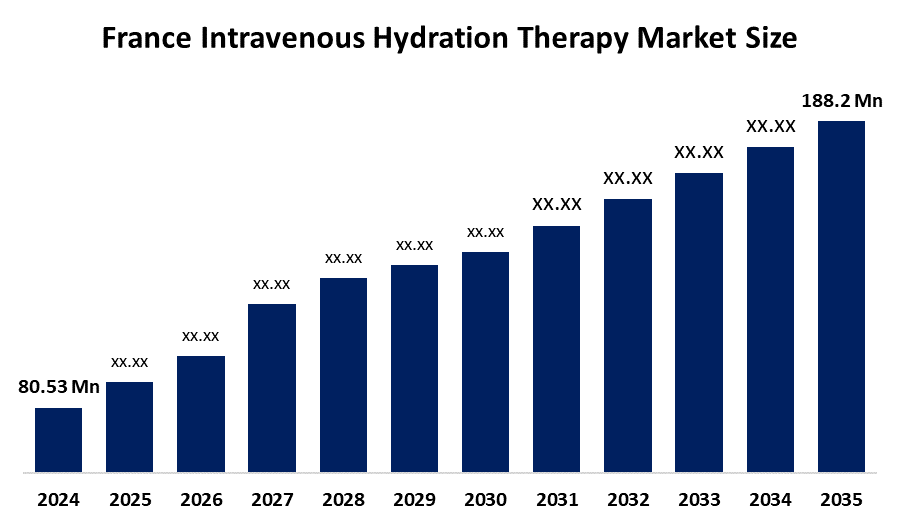

- 法国内陆水利治疗市场规模 2024年:80.53万美元

- 法国内陆水疗市场规模 2035年:188.2万美元

- 法国内陆水利治疗市场 CAGR 2024: 8.01%

- 法国内陆水利治疗市场部分:服务、组件和最终用途

获取有关此报告的更多详细信息 -

法国静脉水合疗法市场是保健行业的一部分,它通过静脉注射(IV)输出液,电解质,维生素和营养物质直接输入血液. 市场为医院、诊所、流动护理中心和保健设施提供服务,提供脱水、电解质失衡、手术后恢复、慢性疾病和营养不足等治疗。 它在法国全国的医疗和治疗病人护理方面起着重要作用。 市场受到以下因素的驱动:医院收治人数增加、人口老化、慢性病发病率上升、临床上快速复苏并采用IV疗法、在急性护理环境中对有效液体和电解质管理的需求日益增加。 法国的人口健康动态有利于静脉水合疗法市场的发展。 在法国,65岁及以上人口的比例约为21%,从而增加了脱水、电解质失衡和其他需要IV流体支持的慢性病的风险。 法国每年的入院率都非常高,脱水和流体失衡是这些入院的最常见的原因. 报告还指出,这些疾病与胃肠道疾病、癌症治疗、外科手术、感染和与热有关的疾病等直接相关。 此外,目前法国有近2 000万人患有慢性病,其中相当一部分人需要医院的液体和营养管理。 从人口和临床因素可以明显看出,静脉注射水分疗法是法国医疗保健系统日益重要的医疗需要。 法国政府是通过全民公共卫生系统(Assurance Maladie)推动静脉水合疗法市场增长的主要推动者,该系统保证医院的IV流体疗法、急诊、肿瘤、老年病和手术后治疗得到补偿。 法国2030年和政府支助的医院现代化计划等国家级方案是医疗研究、先进输液技术和升级的临床基础设施的资金来源。 此外,针对老年人护理、慢性病管理和热浪应急等的公共卫生项目正在加强IV水合疗法的提供,从而表明它对法国公众健康和保健复原力的重要性。

法国内陆水疗市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 8,053万美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | CAGR Of 8.01% |

| 2035 (英语) 价值投影: | 1.882亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 200 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按服务,按组件,按最终使用 |

| 涵盖的公司:: | Baxter International Inc., B. Braun Melsungen AG., Fresenius Kabi, Otsuka 医药有限公司, ICU Medical, Inc., Pfize Inc., Grifols S.A., CSL Vifor, NexGen 保健, Amanta 保健, Drip Hyperation, Core IV Theraphy, LLC等主要角色 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

法国内源性水疗市场市场动态:

法国静脉水合疗法市场受到人口老龄化和住院人数增加等因素的驱动。 此外,癌症、肾病和肠胃病等慢性疾病的流行也促进了市场的增长。 外科手术程序增加、脱水和电解质失衡管理效率提高以及公共保健系统资金充足,进一步支持了市场的发展。 法国静脉水合疗法市场受到若干因素的限制,包括昂贵的以医院为基础的IV治疗,严格的临床和监管准则,以及感染或液体超载等并发症的风险.

此外,病人偏好口服水合疗法、限制在临床环境以外使用以及医院滞留压力减少,是可能阻碍市场增长的一些因素。 法国静脉水合疗法市场今后的机会主要取决于门诊和居家IV服务的扩大、老年人和慢性护理管理的增长,以及对个性化水合和营养疗法的需求的增加。 预计,由于智能输液泵、更安全的导管和数字监测系统的进步,加上更加重视预防性保健和快速恢复,市场发展也将得到增强。

市场分割

法国内陆水疗 市场份额分为服务、组成部分和最终用途。

按服务:

法国静脉水合疗法市场通过服务分为免疫助推器,能量助推器,皮肤护理,偏头痛等. 其中, 能量助推器部分在2024年占据了主导份额,预计在预测期间,在显著的CAGR增长。 。 。 。 由于疲劳、压力和与生活方式有关的疲劳日益普遍,尤其是在有工作的成年人和老年人中,能源促进器部分占主导地位。 快速治疗效果、能源恢复的改善以及医院和诊所对迅速恢复病人活力的接受程度不断提高,进一步支持了这种治疗。

按构成部分:

法国的内向水分 治疗市场按成分分为用药和非用药市场. 其中, 医疗部分在2024年占了主导份额,预计在预测期间,在显著的CAGR增长。 。 。 。 医疗分科增长的原因是,医院广泛使用该分科治疗与慢性疾病、感染、癌症治疗和手术后恢复有关的脱水。 加入电解质,维生素,抗生素,治疗用药物,加上医师的强烈偏好和报销支持,推动了药用IV水合在法国的主导地位.

按最终用途 :

法国的内向水分 治疗市场按最终用途分为医院和诊所、保健中心和疗养院、家庭保健等。 其中, 2024年,医院和诊所部分占了主导份额,预计在预测期间,在显著的CAGR增长。 医院和诊所占主导地位的原因是住院病人和急诊病人数量多,有熟练的医务人员,以及可以利用先进的IV输液基础设施。 强有力的公共医疗报销、慢性病负担增加以及安全管理IV疗法的必要性,进一步推动了法国各地医院和临床环境的采用。

竞争性分析:

该报告对法国静脉水合疗法市场内的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额以及SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

法国的顶尖关键公司 内源水疗市场:

- 巴克斯特国际 企业

- B. 布劳恩·梅尔松根集团

- 弗雷塞尼乌斯·卡比

- 大冢制药有限公司.

- ICU 医疗股份有限公司

- 辉瑞股份有限公司.

- 格里福尔斯股份有限公司.

- CSL 软件 维福

- NexGen 医疗保健

- 阿曼塔保健

- 滴水

- 核心四 治疗,专卖局长

- 其他人员

法国内源性水疗市场近期发展:

- 2023年11月,任相国. 在法国医院推出了新系列的专注剂IV输液产品ALBUTEIN(50克/升和200克/升),以帮助恢复并维持大量流体流失的病人的血量,加强静脉水分解疗法。

- 2021年5月,任,. 霍斯皮拉 (Pfize) 发布自愿召回许多用于注射的生化水,USP,因为瓶子中可能存在可见的颗粒,促使医院和经销商对产品进行检疫并停止使用以维持静脉水分解疗法做法的安全.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

这项研究预测了2020年至2035年法国、区域和国家各级的收入情况。 球形透视已分出法国内源性水利治疗市场,基于以下分出部分: 1.

法国内源水疗市场, 按服务

- 免疫助推器

- 能源促进器

- 皮肤护理

- 偏头痛

- 其他人员

法国内源水疗市场,按构成部分分列

- 药品

- 非药用

法国内源水疗市场, 最终使用

- 医院和诊所

- 健康中心( S)

- 家庭保健

- 其他人员

需要帮助购买此报告吗?