全球飞行模拟器市场规模,预测2023至2033年

行业: Aerospace & Defense全球飞行模拟器市场透视预测至2033年

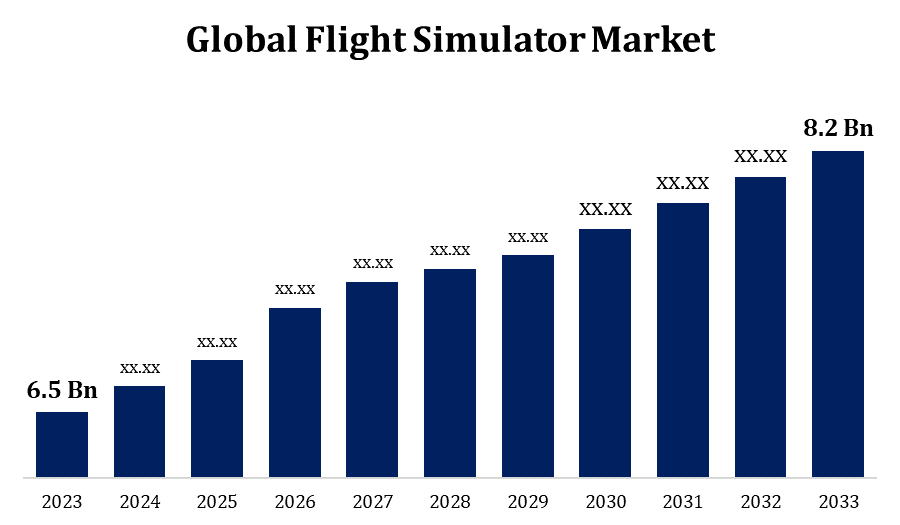

- 全球飞行模拟器市场规模在2023年的价值为650亿美元。

- 从2023年到2033年,市场规模以2.35%的CAGR增长

- 到2033年,全球飞行模拟器市场规模预计将达到8.2亿美元。

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

全球飞行模拟器市场规模预计到2033年将达到8.2亿美元,预计2023至2033年的CAGR为2.35%。

全球航空旅行市场蓬勃发展,对航空部门提供试点培训的压力越来越大。 为了提供现实的训练设想,而不需要实际飞行时间,飞行模拟器是必不可少的. 由于飞行模拟器取消了对实际飞行时数和相关费用的要求,它们为飞行员培训提供了比传统技术更负担得起的选择. 这种成本效益正在推动采用,特别是在试点不足的地区。 除商业航空外,飞行模拟器还被广泛用于培训军事飞行员。 各地政府都花在尖端模拟技术上,以确保其空军准备就绪。 虚拟现实技术开始被纳入飞行模拟器。

飞行模拟器 市场 价值链分析

研发组织集中力量创造出先进的硬件,软件,以及飞行模拟技术. 这包括虚拟现实集成,物理建模,和视觉方面的发展. 这一类包括生产实际飞行模拟器部件的企业,如运动系统,驾驶舱板,控制接口,和视觉显示. 飞行模拟器的模拟软件由软件开发者所创造. 这涉及现实环境、环境因素和飞行动态。 这些企业一直努力使模拟经验更加现实和准确. 完整的飞行模拟器系统是通过集成和以组装为重点的企业将不同的硬件和软件组件组合在一起来构建的. 向终端客户分发飞行模拟设备涉及分销商和转售商。 它们可以提供销售和支助服务,同时直接与制造商合作或充当供应链的中间人。 在试点培训和能力测试方面,商业航空公司和军事机构购买和使用飞行模拟器。 为了保证飞行模拟器继续工作,维修和支助服务是必要的。

飞行模拟器市场机会分析

对于飞行模拟器的制造者来说,日益增长的全球航空运输市场和不断扩大的机队正在产生对合格飞行员的重大需求. 该部门可能通过提供精密、价格合理的培训方案从这一需要中获益。 通过将VR和AR技术纳入飞行模拟器,改进了培训经验,这些模拟器提供了更现实的情景和浸入环境。 数字双子技术通过飞行模拟的开发和应用,为飞机及其系统产生高度现实和可配置的虚拟复制提供了前景。 对于飞行模拟器制造商来说,军事市场提供了相当大的机会。 不断需要高纯度模拟器,因为全世界各国政府都在为军事飞行员培训的尖端模拟技术花费资金。

全球飞行模拟器市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 美元 6.5亿 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 2.35% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按产品、应用、地区和Covid-19影响分析. |

| 涵盖的公司:: | 科林斯航空航天公司、波音公司、雷席恩公司、飞行安全国际公司、精密飞行控制公司、CAE公司、SIMCOM航空培训公司、TRU模拟空中客车集团、弗拉斯卡国际公司、L-3通信公司等 |

| 增长驱动因素: | 对更好和更有效的试点培训的需求增加 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

飞行模拟器 市场动态

对更好和更有效的试点培训的需求日益增加

由于航空业在全球范围持续扩张,对合格飞行员的需求日益增加。 越来越多的航空公司乘客正在驱使他们增加机队,这反过来又导致需要有效的试点培训方案。 传统飞行员培训技术主要依靠实际飞行时数,一种负担得起的替代技术是飞行模拟器。 飞行员可以使用模拟器在安全环境下排练出一大批情况,所有这一切都不涉及实际飞机操作的相关费用. 使用飞行模拟器对提高航空安全至关重要。 飞行员可以在无风险但现实的环境中进行操作,涵盖一系列紧急情况、恶劣天气和系统故障。 因此,提高了试点能力和安全标准。

限制和挑战

高性能飞行模拟器的开发与生产伴随着高昂的前期开支. 对希望投资于尖端模拟技术的小企业或培训设施来说,这可能是个障碍。 航空部门技术创新进展很快。 飞行模拟器生产商要保持竞争力和相关性,就必须继续站在这些进步的前列。 这可能使得难以持续地投资于研发并跟上新技术的步伐。 飞机制造商生产出许多型号,每个型号都有自己独特的特点. 建立能忠实地模拟许多飞机型号的飞行特性的飞行模拟器是具有挑战性的,特别是随着新飞机被引入.

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

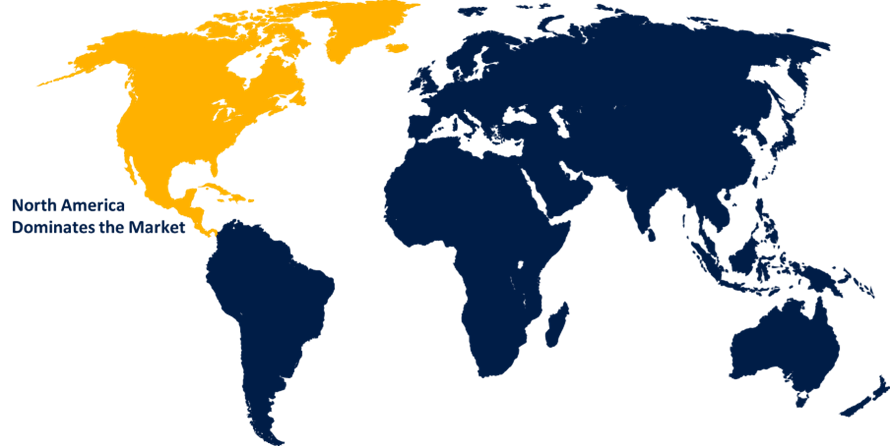

预计从2023年到2033年北美将主导飞行模拟器市场. 世界上一些最大和最强大的航空航天和航空公司总部设在北美,特别是美国. 主要航空公司,国防承包商,飞机制造商都在场,这为飞行模拟器的开发和使用创造了很强的环境. 军事飞行员和商业飞行员在该地区都有大量代表。 许多飞行训练设施和航空学校配备了尖端飞行模拟设备,以满足这个飞行员人才库的培训需要. 军用航空是北美的一大优先事项,该国的国防部门对培训和模拟的尖端技术进行了大量投资。 任务规划、行动准备和飞行员培训均由军事飞行模拟器进行。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 全世界航空部门的兴起被亚太地区大大地激起. 由于经济日益繁荣,城市化程度提高,中产阶级不断扩大等原因,航空业得到了发展,航空旅行需求都有所增加. 亚太地区航空业正在扩大,这提高了合格飞行员的需求. 在试点培训方案中,飞行模拟器至关重要,因为它们提供了一个实用而经济的飞行员培训手段,而不需要大量的实际飞行时数. 该区域的空中交通十分繁忙,包括国内和国际飞机。 因此,需要制定高效的培训方案,以保证飞行员能够处理各种飞行情况。

分块分析

按产品分列的透视

在2023至2033年的预测期间,FFS部分占市场份额最大. 在飞行模拟器中,FFS提供了最好的真实性和现实性. 这些模拟器以出众的精度模仿了特定飞机型号的驾驶舱和飞行特征,提供了与真实飞行非常相仿的现实训练环境. 使用FFS可以模拟多种培训情景,如常规和应急程序,不利的天气,和困难的机动. 在与实际情况非常相近的控制环境下,飞行员可以提高他们的技能. 与使用真实的飞机进行培训相比,尽管模拟器最初投入了大量资金,但全程模拟器每培训小时的成本一般会更低. FFS取消了对实际飞行时数的要求,使飞行员培训更有效和更经济。

应用的透视

在2023年至2033年的预测期间,民事部门占市场份额最大。 民用部分的主要驱动力是全球航空运输业的持续扩张. 随着更多的人乘飞机旅行,对合格飞行员的需求正在增加,飞行模拟器对试点培训方案至关重要。 航空部门特别是商业航空公司面临的问题之一是缺乏飞行员。 飞行模拟器提供了一种经济而有效的方法来教导新的飞行员并增强目前飞行员的能力,这有助于解决这一问题. 在培训飞行员时,民用飞行模拟器比操作真正的飞机更能负担得起. 航空可以通过使用模拟器而不是真正的飞机训练来节省资金,这需要昂贵的飞行时数,燃料,和维护开支.

最近市场的发展

- 2023年5月,由迷你COCKPIT推出新的迷你FCU自动驾驶控制接口,该公司在飞行模拟配件中特指.

竞争性景观

市场上的主要角色

- 科林斯航空航天公司

- 波音公司

- 雷席恩公司

- 国际飞行安全组织

- 精确飞行控制

- CAE (英语).

- SIMCOM 航空培训

- TRU 模拟空中客车集团

- 弗拉斯卡国际

- L-3 通讯

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

飞行模拟器市场,产品分析

- 完全飞行模拟器(FFS)

- 固定飞行训练装置(FTD)

飞行模拟器市场、应用分析

- 军事和国防

- 民事

飞行模拟器市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 南美洲

- 联合国

- 联合国

- 哥伦比亚

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

需要帮助购买此报告吗?