用于航空航天塑料市场规模、趋势的火焰阻滞剂

行业: Aerospace & DefenseGlobal Flame Retardants for Arospace Classicles 市场透视预测到2033年

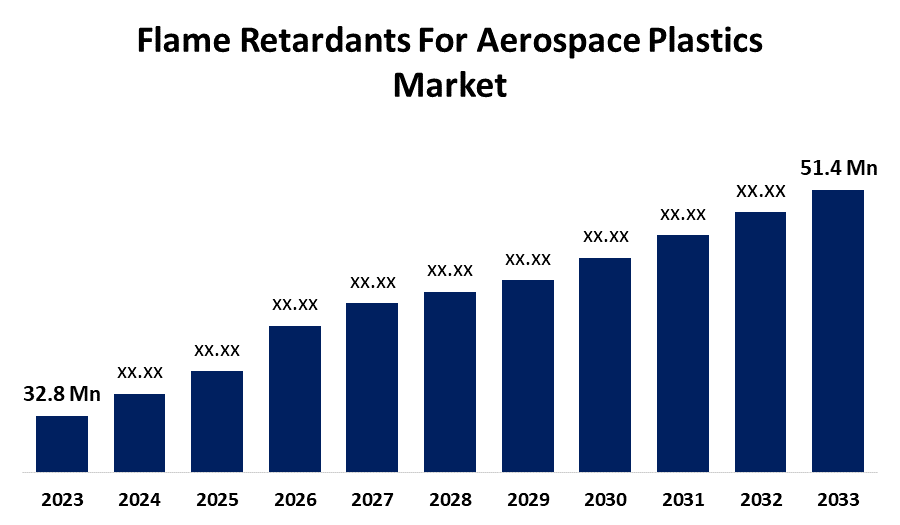

- 2023年,航空航天塑料市场阻燃剂的价值为3,280万美元。

- 从2023年到2033年,市场规模以4.59%的CAGR增长.

- 到2033年,全球航空航天塑料市场阻燃剂预计将达到5,140万美元。

- 亚太预计在预测期间增长最快。

预计到2033年,航空航天塑料市场规模的全球阻燃剂将达到5,140万美元,2023至2033年的预测期为4.59%。

获取有关此报告的更多详细信息 -

航空航天塑料市场的阻燃剂正在显著增长,原因是飞机制造中对轻量级材料的安全规定和需求不断增加。 火焰阻滞剂对于增强用于航空航天应用的塑料的耐火性至关重要,例如室内组件、绝缘和结构部件等。 主要趋势包括开发符合严格环境规范的有利于生态的阻燃剂,以及聚合物化学方面的进步,以提高热稳定性并减少重量。 市场上的主要角色正在投资于研发,以创新更安全和更高效的阻燃剂解决方案。 随着对旅客安全和燃料效率的日益重视,预计市场将在技术进步和航空航天工业越来越多地采用复合材料的推动下进一步扩大。

用于航空航天塑料市场的火焰阻燃剂 价值链分析

航空航天塑料市场的阻燃剂价值链分析涉及几个关键阶段,从原料来源到最终用途。 这一过程从采购溴和磷化合物等碱性化学品入手,这些化学品对于制取阻燃剂至关重要。 这些化学品再由制造商通过化学加工和配方转化为专门的添加剂. 配制的阻燃剂供应给塑料生产商,这些生产商将其与航空航天级聚合物结合。 生产后,这些塑料被飞机制造商用于各种部件,包括室内家具、绝缘和结构部件。 最后,最终产品交付给航空公司和航空航天公司,以确保安全条例得到遵守。 这一相互联系的链条强调利益攸关方之间的协作,以提高产品性能并达到行业标准。

用于航空航天塑料市场机会分析的阻燃剂

航空航天塑料市场的阻燃剂为若干因素带来了重大机遇。 航空航天业安全监管不断加强,对符合严格消防安全标准的材料提出了需求,将阻燃剂定位为基本部件. 飞机设计向轻量级材料的转变会提高燃料效率,使制造商寻求不会损害性能的先进阻燃剂解决方案. 此外,对可持续性的日益重视正在推动开发生态友好型阻燃剂,以尽量减少对环境的影响。 随着航空旅行的增加,亚太区域的新兴市场也呈现出新的增长途径,促使对现代飞机进行投资。 总体而言,材料科学的创新和更高的安全要求是航空航天塑料市场中的阻燃剂市场利益攸关方的关键机会。

用于航空航天塑料市场的火焰阻燃剂 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 3280万美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 4.59% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 250 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按产品、应用和地区分列 |

| 涵盖的公司:: | Huber 工程材料公司、Clariant公司、RTP公司、意大利对等化学品公司、Vantage Special Chemtura、Albemarle、Ciba、DIC公司、Rio Tinto、Solvay、Royal DSM、以色列化学品公司、BASF SE、Sinochem |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

用于航空航天塑料市场动态的阻燃剂

提高对可燃材料免受火灾危害的认识

航空航天业对消防安全的认识不断提高,对航空航天塑料市场的阻燃剂产生了重大影响。 随着飞行起火事件和灾难性故障的可能性得到更多宣传,制造商正在优先保护可燃材料。 这种增强的认识推动了对先进阻燃剂解决方案的需求,以加强飞机内部和结构部件所使用塑料的防火能力。 监管机构还实行更严格的消防安全标准,促使航空航天制造商采用符合这些要求的创新材料. 此外,消费者对旅客安全的期望日益增加,这进一步增加了有效阻燃剂的需求。 因此,对减轻航空火灾危害的重视正在促进对研究和开发的投资,导致出现更安全和更有效的阻燃技术。

限制和挑战

航空航天塑料市场的阻燃剂面临若干可能阻碍增长的挑战。 一个主要问题是严格的监管环境,因为制造商必须遵守安全和环境标准方面的复杂合规要求。 由于对健康和环境的关切,许多传统的阻燃剂正在接受审查,导致对可能尚不具有商业可行性的更安全替代品的需求。 此外,开发和实施新的阻燃技术的成本高,对制造商,特别是小公司来说可能是一个障碍。 在不损害性能的情况下将这些添加剂融入现有塑料配方的复杂性使市场进一步复杂化. 最后,来自非易燃复合材料等替代材料的竞争可能会限制采用阻燃塑料,给行业利益攸关方带来更多的挑战。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计欧洲将在2023至2033年主导航空航天塑料市场火焰阻滞剂。 欧洲航空航天厂家越来越多地采用先进的阻燃剂解决办法来遵守欧洲联盟航空安全局(EASA)和国际民用航空组织(民航组织)等机构制定的条例。 对非卤化阻燃剂的需求尤其显著,这是由于对传统卤素添加剂的环境影响的关切所驱动的。 此外,飞机设计中轻量级材料的日益增长的趋势进一步增加了对有效阻燃剂的需求,而这种阻燃剂不会损害性能。 随着主要角色投资于研究和开发,以创新更安全和更高效的阻燃技术,欧洲市场已准备好增长,重点是加强航空应用中的消防安全并同时促进可持续性。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 新兴国家正在对其航空部门进行大量投资,导致更加注重安全标准和耐火材料。 随着区域航空公司的机队现代化,对符合国际安全条例的先进阻燃剂解决方案的需求正在增加。 此外,人们对环境可持续性的认识不断提高,这推动了生态友好型阻燃剂的发展,与绿色航空做法的全球趋势相一致。 制造商、研究机构和管理机构之间的合作对于推动技术和满足市场需要至关重要。 总体而言,亚太区域为航空航天塑料中阻燃剂市场的利益攸关方提供了有利可图的机会。

分块分析

按产品分列的透视

在2023年至2033年的预测期间,三水合铝部分占了最大的市场份额. ATH是一种非卤化阻燃剂,在高温下会释放出水蒸汽,有助于冷却材料并稀释可燃气体. 这一特点使它成为航空航天应用的首选选择,其中安全和环境关切最为重要。 日益重视航空航天工业的可持续性,进一步刺激了对ATH的需求,因为制造商寻求替代传统的卤化阻燃剂,这些阻燃剂面临监管审查。 此外,聚合物化学的进步正在提高各种塑料配方中的ATH的相容性和性能,使其定位为市场中更安全,更高效的阻燃剂解决方案的关键角色.

应用的透视

在2023年至2033年的预测期内,碳纤维强化塑料部分占了最大的市场份额。 飞机组件越来越多地使用燃料冷却剂来提高燃料效率和减少总重量,这符合行业走向更可持续的航空做法的趋势。 然而,由于制冷剂的内在可燃性,必须纳入有效的阻燃剂,以达到严格的安全标准。 由于制造商注重在不损害机械特性的情况下加强防火能力,对适合制冷和制冷剂应用的先进阻燃剂解决方案的需求正在增加。 此外,正在对阻燃剂技术进行创新,从而能够开发出与冷冻剂无缝结合的配方,促进在关键的航空航天应用中更广泛地采用这些配方,并确保遵守监管要求。

最近市场的发展

- 2022年5月,为了在遵守严格的消防安全条例的同时,向客户提供提高特定塑料化合物可持续性和性能的完整解决方案,BASF和THOR GmbH结合了其在非卤化阻燃剂添加剂方面的专业知识.

竞争性景观

市场上的主要角色

- Huber 工程材料

- 克拉扬公司

- 资源规划 企业

- 相接化学品

- 废弃特有化学品

- 钱图拉

- 阿尔贝马尔

- 齐巴

- DIC 数字化 公司

- 里约丁多

- 溶液

- 皇家DSM

- 以色列化学品

- 萨斯克

- 西诺克

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

用于航空航天塑料市场的阻燃剂,产品分析

- 锑氧化物

- 三水合铝

- 有机磷酸盐

- 硼化合物

用于航空航天塑料市场的阻燃剂,应用分析

- 碳纤维强化塑料

- 玻璃加固塑料

- 聚碳酸酯

- 高温多米德

- 丁二烯苯乙烯(ABS)

- 乙烷/聚氧乙烯(POM)

- 电源

- 其他人员

用于航空航天塑料市场的阻燃剂,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?