鱼饲市场规模、价格、份额、增长、预测至2033年

行业: Agriculture全球鱼类饲料市场预测至2033年

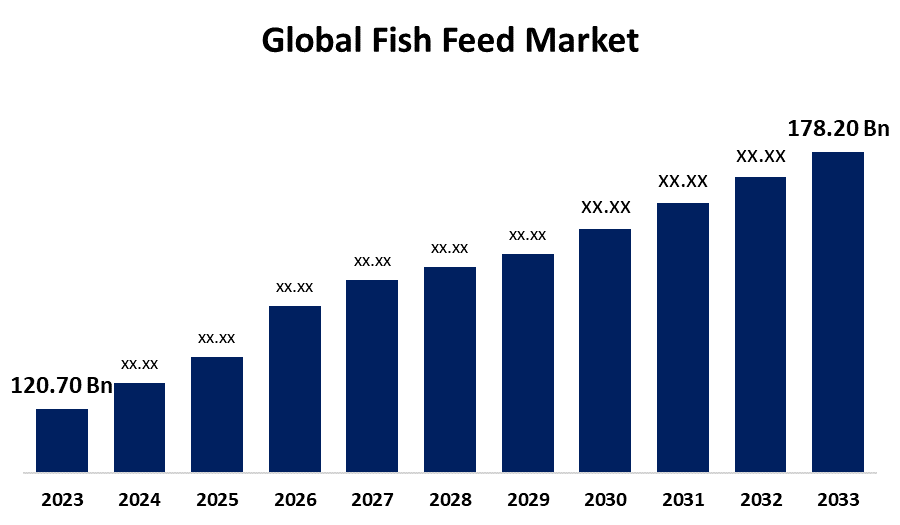

- 2023年全球鱼类饲料市场规模价值为120.70亿美元

- 2023至2033年,市场规模以3.97%的CAGR增长

- 世界鱼类饲料市场规模预计到2033年将达到178.20亿美元

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球鱼类饲料市场规模预计到2033年将超过178.20亿美元,2023年至2033年CAGR增长3.97%。

市场概况

鱼类通过一种被称为鱼饲料的混合物,提供生长和维持健康所需的营养。 饲料用于养活池塘和水族馆内的鱼类,有丰富的宏观营养,微量元素和维生素. 添加剂还被用在一些鱼餐中来改善装饰鱼的颜色. 养鱼场使用鱼饲料,由基本成份,添加剂等混合而成,并从自然或人工来源得到额外补充. 为不同用途而制作的鱼饲料,如水族馆鱼饲料,供养于水族馆或池塘的宠物鱼取用,在鱼饲料市场上也可提供。 由于海洋饲料资源供应有限,对鱼类的需求也日益增加,这正推动着鱼类养殖业的增长,因此鱼类饲料制造业预计将会上升. 由于"科学水产养殖管理办法"(SAMP)日益被使用来提高饲料质量,鱼类饲料市场预计将驱动.

报告覆盖面

本研究报告根据不同部门和区域对鱼饲料市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响鱼类饲料市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场竞争的地貌。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在鱼类饲料市场各个分部门的核心能力。

全球鱼类饲料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 120.70亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 3.97% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 238 |

| 表格、图表和数字: | 123 |

| 覆盖的段: | 按产品类型、形式、应用、区域和COVID-19影响分析. |

| 涵盖的公司:: | MiAlgae, Cargill, Inc., Zeigler Bros., Inc., Archer Daniels Midland, Alltech Inc., Dibaq水产公司, Skretting AS, Aller Aqua A/S, Sonac B. V., BioMar集团, Marubeni Nishin Feed Co., Ltd., Nutreco N.V., Biomin Holdingm, Ridley Corp. Ltd等主要供应商. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

发展中国家中产阶级日益富裕,导致加工海产食品消费增加,鱼类消费增加,是推动鱼类饲料市场增长的主要因素. 由于海洋饲料供应枯竭和对鱼类的需求增加,导致鱼类养殖业,鱼类饲料市场增加. 发展中国家中产阶级财富的增长以及鱼类消费的扩大预计将推动鱼类饲料市场的增长。

限制因素

有关水产养殖、饲料组成和环境要求的条例有可能限制对鱼饲料市场的需求。

市场分割

鱼饲料市场份额分为: 产品类型、形式和应用。

- 这个 基于工厂 据估计,该部分在预测期间占有最大的市场收入份额。

根据产品类型,鱼饲料市场分为以植物为主,鱼和鱼产品,微生物等. 其中,以工厂为基础的部分估计在预测期间占有最大的市场收入份额。 由于环境意识的提高,水产养殖者正在利用植物鱼饲料来喂养他们的鱼,同时减少其对野生鱼群和水生生态系统的不利影响。

- 粒子片段为 预计在预测期间将占有最大的市场份额。

根据形态,鱼饲料市场分为粒子,粒子,片子,棒子和粉末. 其中,粒子部分预计将在预测期间占有最大的市场份额. 鱼饲料丸更受青睐,因为它们可以为养殖的鱼提供周全的饮食. 蛋白质,脂质,维生素,矿物质等基本元素被精心地配制入这些饮食.

- 预计商业部分在预测期间将占有最大的市场份额。

根据应用情况,鱼饲料市场分为商业和住户两种. 其中,预计商业部分在预测期间将占有最大的市场份额。 支持鱼类的营养需求是商业养鱼业的重中之重,为餐厅和零售业提供食品. 浓缩饲料旨在为鱼类提供尽可能最好的养分,以支持健康的生长并改善其口味和纹理,这正流向消费者。

鱼类饲料市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、联合王国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

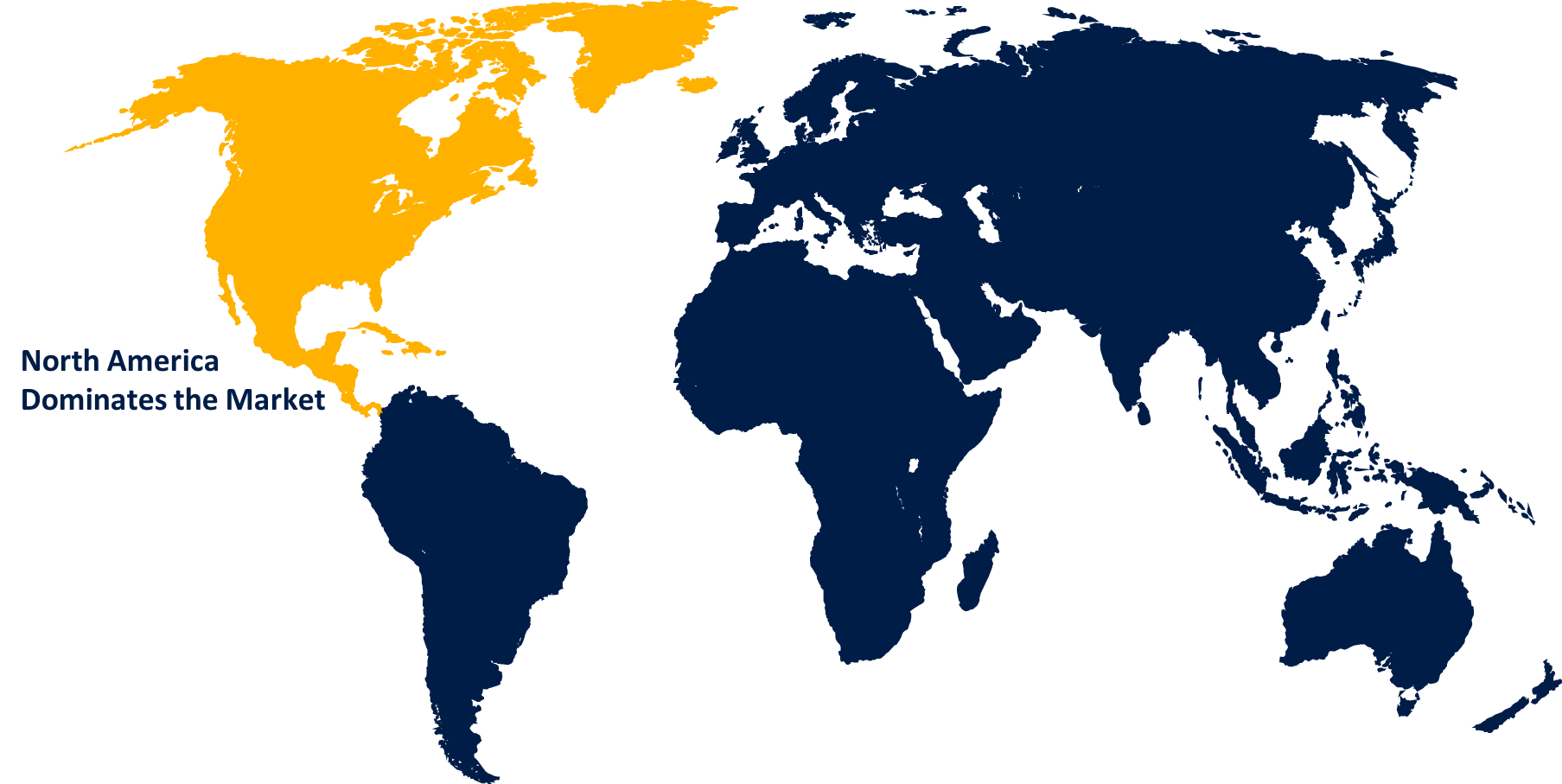

预计北美的鱼饲料市场在预测的时间范围内占有最大份额。

获取有关此报告的更多详细信息 -

预计北美的鱼饲料市场在预计时间范围内占有最大份额。 鱼类饲料市场预计会因少数主要原因在北美扩张. 对可持续性的关切已迫使水产养殖部门集中关注道德方法。 美国利用环境友好而高效的饲料,在西部和东部太平洋和大西洋之间拥有广阔的海岸线和有利位置,享有若干自然优势。 由于海产食品在市场上占有独特地位,美国对水产物品的需求很高.

预计在预测期间,亚太区域的鱼类饲料市场的CAGR增长最快。 由于水产养殖市场中存在重要的参与者,各种出产的鱼类种类,以及政府促进水产养殖部门增长的支助措施,亚太地区在市场上占有突出的地位. 中国、印度和印度尼西亚等国家在水产养殖生产和消费中起主要作用,这促使该区域需要鱼饲料。

竞争性分析:

报告对鱼类饲料市场内的主要组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,侧重于公司的最新消息和动态,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 米阿尔盖

- 卡吉尔股份有限公司.

- Zeigler Bros., Inc. (原始内容存档于2018-09-21).

- 阿切尔·丹尼尔斯·米德兰

- 所有技术公司

- Dibaq 水产养殖

- 标准

- 水深水区

- 索纳克 B.V.

- 生物马集团

- Marubeni Nishin饲料有限公司

- (原始内容存档于2018-10-21). Nutreco N.V.

- Biomin控股股份有限公司

- 瑞德利公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值回售器

最近的发展

- 2024年6月,任相国. 水产制造商 Skretting宣布推出一款新型饲料配方概念,该概念既能提高饲料的一致性和功效,又能减少不必要的多余.

- 2023年7月,任,. 喀拉拉渔业和海洋研究大学(库福斯)发起了利用有机废物提供鱼类饲料的实验尝试。 该倡议利用黑兵蝇幼虫,设法从有机废物中产生鱼饲料所需的蛋白质。 为此,有机废物在源头被隔离.

市场部分

本研究预测2023年至2033年全球、区域和国家各级的收入情况。 球形透视已分出鱼饲料市场,分出分出分出以下分出:

按产品类型分列的全球鱼类饲料市场

- 以工厂为基础

- 鱼类和鱼类产品

- 微生物

全球鱼类饲料市场,按形式分列

- 佩莱

- 颗粒

- 花纹

- 杆子

- 粉末

全球鱼类饲料市场, 以 应用

- 商业

- 户口

全球鱼类饲料市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?