欧洲液化石油气 市场规模、份额、2035年趋势

行业: Chemicals & Materials欧洲液化石油气市场规模透视预测至2035年

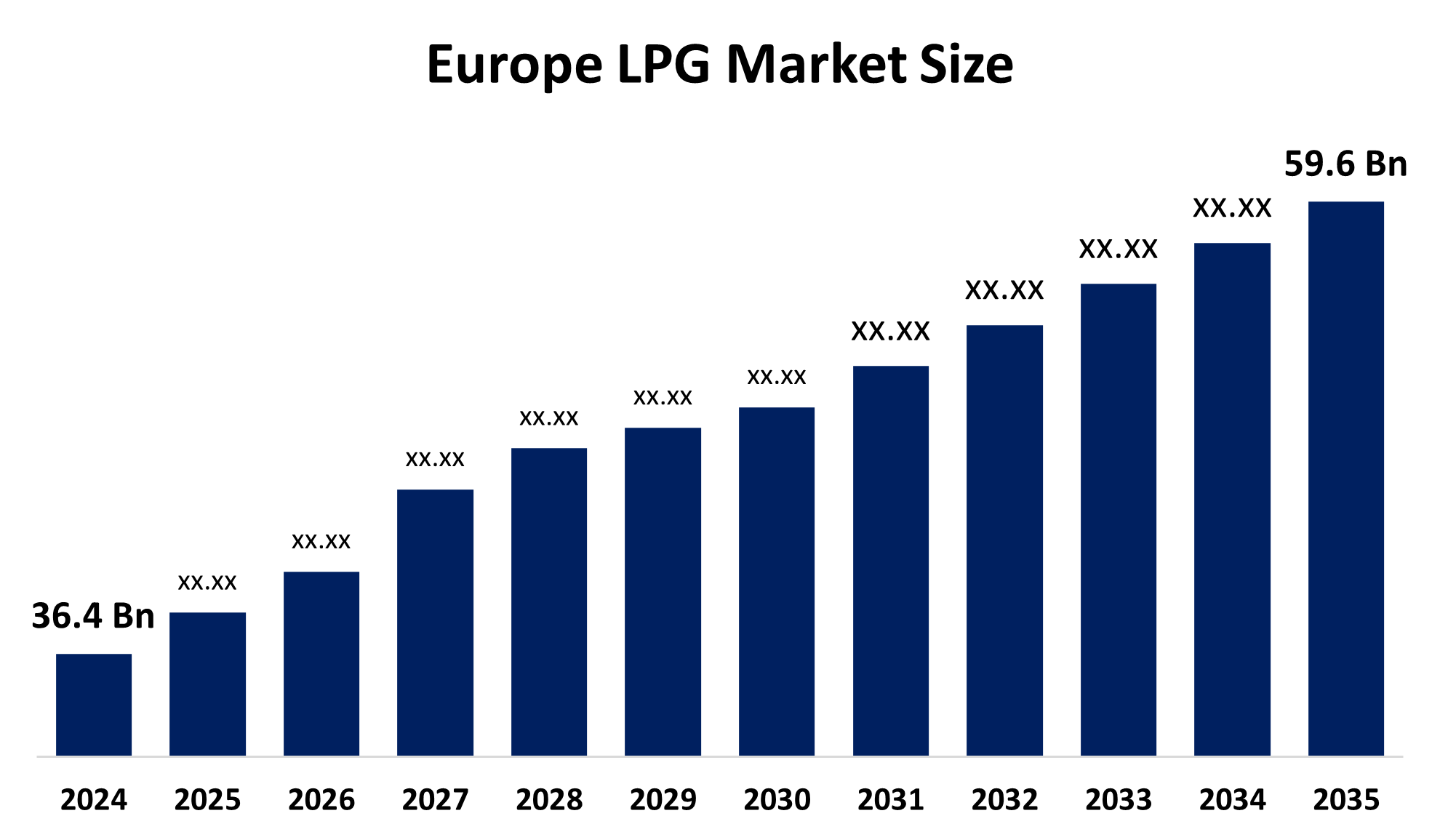

- 2024年欧洲液化石油气市场规模估计为36.4亿美元

- 市场规模预计在2025至2035年大约4.58%的CAGR增长。

- 预计到2035年欧洲液化石油气市场规模将达到59.6亿美元。

获取有关此报告的更多详细信息 -

根据球形透视与咨询公司发表的一份研究报告,欧洲液化石油气市场规模预计将到2035年达到59.6亿美元,2025年至2035年在4.58%的CAGR增长. 市场是由该区域运输业越来越多地使用液化石油气作为替代燃料所驱动的。 随着对拥有成本总额低的车辆的需求增加,对液化石油气燃料车辆的需求正在增加。

市场概况

欧洲液化石油气 市场包括一个过程,包括生产含有丙烷和丁烷的可燃碳氢化合物混合物并分发给需要这些混合物的使用者。 车辆燃料LPG由Autogas和GLP等名称所取名. 该系统通过直接热能为工业过程提供极端热能,这些工业过程需要熔融、挤压和模具和反射等操作。 在欧洲,人们在农村地区使用主要的取暖和烹饪应用,因为它是取暖用油和取电的可靠而有效的替代品。

达西亚宣布了2026个电动列车的更新,跨越了5个型号:他们的LPG弹性燃料混合4×4系统充当了达西亚Duster和Bigster型号的世界一流,同时他们为他们的Jogger引入了Hybrid 155,桑德罗射程的自动LPG变速箱,为"春天"引入了新的24.3 kWh LFP电池. 投资7.5亿欧元,包括苏丹武装部队/HVO生产单位和两个绿色氢生产设施。

监查 Petrom是东南欧最大的综合能源生产国,已开始在Petrobrazi炼油厂建造可持续航空燃料和可再生能源设施。 英国政府需要保持农村地区现有燃气锅炉的安全,根据希望将其转换为再生液化气体系统的工业团体. 阿尔及利亚取消了对自動汽車的免税,自動汽車支持了部门增长已超过十年,因为政府现在想为出口目的增加液化石油气供应.

报告覆盖面

这份研究报告根据不同部门和区域对欧洲液化石油气市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响欧洲液化石油气市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都被纳入其中,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在欧洲液化石油气市场的每个分部门的核心能力。

欧洲液化石油气 市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 364亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 4.58% |

| 2035 (英语) 价值投影: | 59.6亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 195 |

| 表格、图表和数字: | 102 |

| 覆盖的段: | 按来源、应用 |

| 涵盖的公司:: | SE、BP PLC、SHV能源、UGI国际、TotalEnergies SE、ExxonMibil公司、DCC plc、GASPOL、Equinor、Shell plc和其他关键玩家 |

| 陷阱与挑战: | cOVID-19 影响分析 |

获取有关此报告的更多详细信息 -

驱动因素

欧洲的液化石油气市场由液化石油气作为桥梁燃料所驱动,根据它日益被采用,它取代了碳重煤和取暖油. 2025年液化石油气动力车辆的销售量增加了10%,因为Dacia等品牌以负担得起的价格为车辆提供了较低的二氧化碳排放. 自俄罗斯的液化石油气禁令于2024年12月下旬和2026年1月生效后,欧洲已经将液化石油气的供应来源转移到了美国的进口和挪威的货运.

限制因素

欧洲的液化石油气市场受到价格不稳定的欧洲买家的限制,因为原油和原料价格显示价格波动很大,而地缘政治风险却在增加。 液化石油气的高度可燃性要求发展专门的储存和运输系统,这些系统需要昂贵和不断的维护。

市场分割

欧洲液化石油气市场份额被分类为来源和应用.

- 相关气体 份额最大 预计在预测期间,一个重大的CAGR将增长。

欧洲液化石油气 市场按来源划分为炼油厂、相关天然气和非相关天然气。 其中,相关天然气部分占2024年的最大份额,预计在预测期间,CAGR将增长。 该地段的增长由石油工业所驱动,石油工业通过原油的取出和加工产生出庞大的产量,这发生在欧洲内部和其他地区的主要石油产地. 本区域对进口原油的依赖造成了一种局面,即来自相关天然气储备的以天然气为原料的液化石油气产品可以供国内使用。

- 2024年,化学部分占据了市场主导地位,预计在预测期间,CAGR将大量增长。

根据应用情况,欧洲液化石油气市场分为商业、化学、工业、汽车等部门。 其中,化学部分在2024年占据了市场主导地位,预计在预测期间,CAGR将大幅增长。 化学工业应用部分在2024年占据了欧洲液化石油气市场份额的42.3%. 由丙烷和丁烷所组成的液化石油气作为石油化工生产的原料,发挥着必不可少的作用,需要这些物质生成聚合物,溶剂和合成材料等各种产品. 过去几年,通过改进,丙烷脱氢厂的发展取得了进展,提高了这些设施将液化石油气转化为有用的化学中间体的能力。

竞争性分析:

报告对欧洲液化石油气市场中涉及的关键组织/公司进行了适当分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前的新闻和发展动态,包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 能源总额

- 英国石油公司

- 自动 能源

- UGI 国际

- 能源总额

- 埃克森美孚公司

- DCC 磁盘

- 加纳

- 精华

- 贝壳平板

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2035年欧洲,区域和国家各级的收入. 球面透视基于以下各部分对欧洲液化石油气市场进行了分化:

欧洲液化石油气市场, 按来源

- 炼油厂

- 相关气体

- 非联合 天然气

欧洲液化石油气市场, 通过应用程序

- 商业

- 化学

- 工业

- 自动气体

- 其他人员

需要帮助购买此报告吗?