欧洲生物类 市场规模、份额、趋势到2035年

行业: Healthcare欧洲生物类 市场规模透视预测至2035年

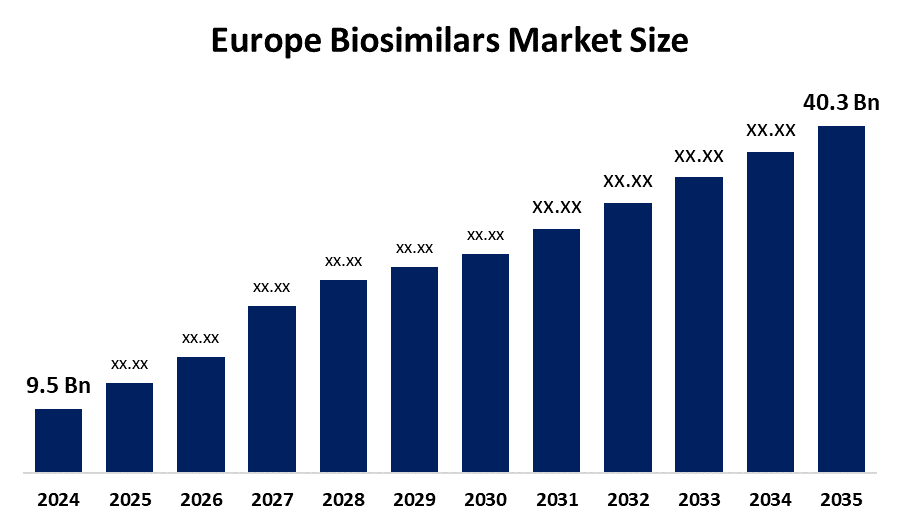

- 2024年欧洲生物类似市场规模估计为9.5亿美元

- 预计2025年至2035年,CAGR市场规模将增长约13.96%。

- 预计到2035年欧洲生物类市场规模将达到40.3亿美元。

获取有关此报告的更多详细信息 -

根据球形洞察和咨询公司发表的一份研究报告,2024年,欧洲生物类似市场的价值约为9.5亿美元,预计到2035年将增长到40.3亿美元左右,从2025年到2035年,复合物年增长率为13.96%。 由于癌症等慢性病增加,全球对定向疗法的需求增加,以及作为成本效益高的治疗方法,更快地批准对生物相似物的管理,欧洲生物相似物市场正在增长。 也正在推动欧洲生物市场的增长。

市场概况

欧洲生物同物市场规模(European Biosimals Market Sze)是指由活生物体(生物体)及其高度相近的低成本等同物(生物同物)所衍生出的大分子治疗物质的开发,制造和销售. 它们采用先进的生物技术方法生产。 这些生物药品已成为临床护理所必不可少的,特别是针对传染病、慢性病和传统药物可能不太有效的疾病。

欧洲医药局(EMA)正在率先采取简化的监管路径,有利于先进的分析数据,而不是多余的临床试验。 同时,制造商正在部署AI驱动的连续生物加工和智能投放装置,例如无柠檬酸自动喷出器,并进行数字监测。 欧洲正在成功地将高技术制造与财政责任结合起来,以扩大病人的就诊机会。

生物类似物是欧洲医疗环境所不可或缺的,通过为保险人提供大量储蓄,成为调节药物支出的重要财政工具. 这种财政灵活性不仅为尖端医疗突破铺平了道路,而且还扩大了患者获得基本生物治疗的机会。 虽然这些疗法自2006年启动以来一直是强有力的保健系统的基石,但最近的输油管数据证实,先前评估中查明的持续存在的市场挑战仍然是一个令人严重关切的问题。

由于各种因素,生物类似物的需求正在上升,有的因素是它们可以针对特定与疾病有关的分子,减少对健康组织的损害. 生物类似物是生物学的成本效益高的替代品,有助于降低保健费用。

报告覆盖面

本研究报告根据不同部门和区域对欧洲生物相似市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响生物同类市场的主要增长动力、机会和挑战。 近期的市场发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在欧洲生物相似市场的每个分部门的核心能力。

欧洲生物类 市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 美元 9.5亿 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 13.96% |

| 2035 (英语) 价值投影: | 40.3亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 195 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按毒品类别、指数、最终用户 |

| 涵盖的公司:: | 桑多兹、菲泽尔、安根、Celltrion、三星 Bioepis、Biocon生物学家、特瓦制药业、STADA Arzneimittel、Fresenius Kabi、Organon、Viatris(原为Mylan)、Agree Care、Biogen、Boehringer Ingelheim、Eli Lily和公司、Sanofi、Zentiva |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

欧洲生物类似物市场规模由各种关键因素所驱动。 关键因素是节省费用。 与参考产品相比,生物同类产品可节省大量费用,成为病人和保健提供者的有利选择。 发作于风湿道关节炎等慢性疾病,癌症等,也促进了生物类同物的生长. 世界各地的监管机构正在减少生物同物开发的时间和成本。

限制因素

尽管是一种成本效益高的治疗方法,但复杂而高的制造过程、激烈的竞争、定价压力和医生的接受等因素都限制了生物同物的增长。

市场分割

欧洲生物类似物市场按药物类别、指示和最终用户分类。

- 单克隆抗体部分占市场份额最大 预计将在预测期间以显著的CAGR增长。 。 。 。

欧洲生物类似物市场大小按药物类分出为单克隆抗体,胰岛素和重组激素. 其中,单克隆抗体部分占了2024年最大的市场份额,预计在预测期间在显著的CAGR增长. 由于一些因素,包括突出的单克隆抗体生物学专利到期,单克隆抗体制造工艺的创新,它们在诊断、治疗和在某些情况下预防疾病方面有多种应用,癌症、关节炎和自体免疫障碍等慢性病也有所增加。

- 肿瘤部分占主导 预计将在预测期间以显著的CAGR增长。 。 。 。

根据指示,欧洲生物同物市场被分为肿瘤学,自体免疫障碍,糖尿病,血液障碍等. 其中肿瘤部分在2024年占了主导份额,预计在预测期间,在显著的CAGR增长. 这是因为癌症发病率高,临床量高,生物学成本高.

- 医院占市场份额最大 预计在预测期间,一个重大的CAGR将增长。

根据终端用户,欧洲生物类似物市场分为医院、诊所等。 其中,医院部分占2024年市场份额最大,预计在预测期间,CAGR将增长。 这是因为癌症和自体免疫障碍等慢性病需要专门的临床环境和专业监督。 此外,欧洲的集中采购模式在这一部门支配地位中起重要作用,医院网络利用竞争性招标系统购买大量生物同物。 通过利用这些大宗购买战略,保健系统大幅度降低了成本。

竞争性分析

报告对生物同类市场中涉及的关键组织/公司进行了适当的分析,并主要根据它们的供货类型、业务概况、地域存在、企业战略、部分市场份额以及SWOT分析进行了比较评价。 报告还详细分析了公司的最新消息和发展,包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 桑多兹

- 辉瑞

- 阿门

- 电池

- 三星活体

- 生物生物学

- 特瓦制药公司 工业

- STADA 阿尔兹奈米特尔

- 弗雷塞尼乌斯·卡比

- 有机体

- 维阿特里斯(原名:Mylan)

- 卫生保健

- 生物能

- 博埃林格·伊格尔海姆

- 伊莱·利利和公司

- 萨诺菲

- Zen

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测2020年至2035年欧洲,区域和国家各级的收入. 球面透视已经分化了欧洲生物类市场 基于以下部分

欧洲生物类 市场, 按毒品类别

- 单曲 抗体

- 胰岛素

- 重组激素

- 其他人员

欧洲生物类 市场指数

- 肿瘤

- 自动免疫障碍

- 糖尿病

- 出血障碍

- 其他人员

欧洲生物类 市场,由终端用户

- 医院

- 诊所

- 家庭护理设置

- 零售药店

- 其他人员

需要帮助购买此报告吗?