全球排放监测系统市场规模,预测-2032年。

行业: Semiconductors & Electronics全球排放监测系统市场透视预测至2032年

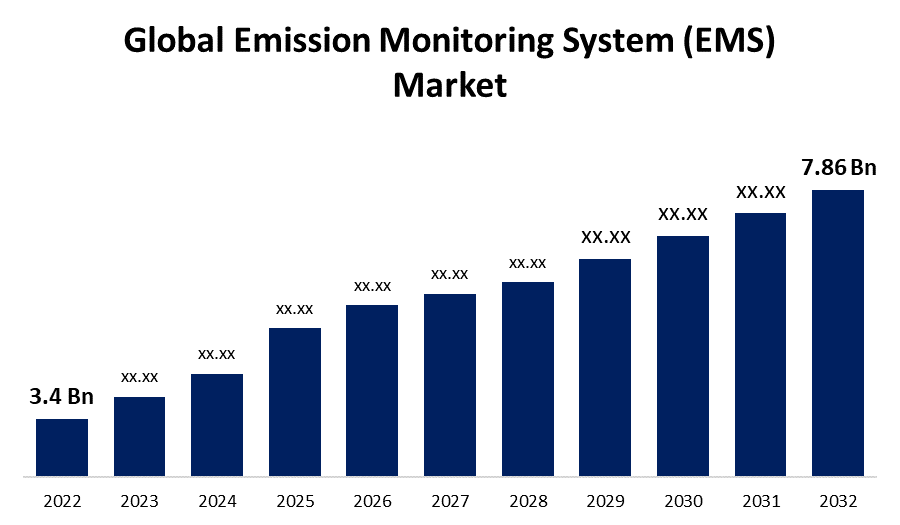

- 全球排放监测系统市场规模在2022年的价值为3.4亿美元。

- 从2022年到2032年,市场以8.7%的CAGR增长.

- 预计到2032年,全球排放监测系统的市场规模将达到7.86亿美元。

- 预计亚太在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球排放监测系统(EMS)市场规模预计到2032年将达到7.86亿美元,在2022至2032年的预测期间为8.7%。

排放监测系统是测量、监测和储存工业工艺、设施或设备向环境中排放的污染物总量的系统。 环境管理制度的一项主要职能是确保设施或程序符合环境立法和标准。 这些系统能够发现任何违反排放限制的行为,并通过不断跟踪和记录排放水平提供数据,支持遵约报告。 这些类型的系统经常被一些对空气质量产生重大影响的行业采用,例如发电厂、化工厂、回收中心和工业设施。 环管系统能够监测广泛的排放,包括二氧化碳(CO2)、二氧化硫(SO2)、氧化氮(NOx)、颗粒物(PM)和其他污染物。 环境管理制度对于确保环境可持续性至关重要,因为它使企业能够监测和减轻其环境影响。 这些系统能够执行有效的减排措施,并通过提供关于污染物水平的可靠数据来帮助提高空气质量标准。 它们还向管理机构提供执行环境法和标准所需的信息。 此外,由于人们日益认识到工业活动对空气质量和气候变化的有害影响,在过去十年中,人们越来越重视排放监测。 因此,环管技术与技术不断得到发展.

全球排放监测系统市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 美元 3.4亿 |

| 预测周期: | 2022-2032 (英语) |

| 预测期间复合年增长率 2022-2032 (英语) : | 8.7% |

| 历史数据: | 2018-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 通过提供,按系统类型,按最终用途垂直,按地区和COVID-19影响分析. |

| 涵盖的公司:: | SICK AG,ABB有限公司,AMETEK,股份有限公司,爱默生电气公司,贝克·休斯,西门子股份有限公司,帕克-汉尼芬,罗克威尔自动化,Teledyne技术,股份有限公司,瑟莫·费舍尔科学公司,恩维罗技术服务公司,霍里巴有限公司,富士电气有限公司,CMC 解决方案和其他关键词. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

排放监测系统市场正在迅速扩大,因为提高了环境意识,加强了规范,对企业监测和最大限度地减少排放的要求也越来越大。 此外,诸如加强严格的环境法、迅速工业化和城市化、技术发展、越来越多地采用IOT和以云为基础的解决办法、全球气候变化倡议等因素,以及其他一些因素正在推动排放监测系统市场。 对利用诸如物联网、机器学习(ML)和人工智能(AI)等技术的智能、自动化和实时环境管理系统的需求有所增加。 这些解决办法旨在提供更精确的数据分析、预测能力和方便用户。 预计这些技术改进将提高污染监测和分析的有效性,从而促进排放监测系统的市场增长。

此外,对燃煤发电站的日益依赖很可能会推动世界排放监测系统市场在预计时间范围内的增长。 扩大机会在工业正在扩大的发展中经济体普遍存在,对污染监测的需求也是如此。 此外,越来越需要基于云的环境管理系统和实时监测服务,这带来了未来的增长前景。

限制因素

然而,与设立环管系统有关的开支对于一些企业,特别是中小型企业来说可能过于昂贵。 此外,安装和维护环管系统需要专门的员工,这对一些公司来说可能是一个障碍。 此外,对清洁能源的日益强调预计将扼杀排放监测系统市场的扩大。

市场分割

通过提供透视

硬件部分在预测期间出现显著增长。

在提供的基础上,全球排放监测系统市场被分割成硬件、软件和服务。 其中,硬件部分在预测期间出现显著增长。 这包括传感器、分析器、气体取样系统、流量计等测量和收集排放数据的其他物理装置。 硬件环管系统市场的近期扩展可归因于它被用于收集CEMS和PEMS的排放数据。 CEMS使用硬件组件运行,而PEMS则使用传感器等软件和硬件组件来预测气体排放. 由于绝大多数工厂目前使用连续的排放监测系统,硬件系统在估计的时间内很可能需求量很大。

按系统类型透视

持续的排放监测系统(CEMS)部分正在以预测期间最大的收入份额支配市场。

根据系统类型,全球排放监测系统(EMS)市场被划分为连续排放监测系统(CEMS)和预测性排放监测系统(PEMS). 其中,持续的排放监测系统(CEMS)部分正在支配市场,在预测期间收入份额最大,为47.5%。 在实时中,这些装置不断监测和测量污染排放。 它们通常用于监测发电厂、炼油厂、化工厂和废物焚烧炉等企业的环境合规情况。 由于排放法在许多部门变得更加严格,预计在预测期间对CEMS的需求会上升。

通过终端使用垂直透视

在预测期间,石油和天然气部门的收入份额最大,超过34.2%。

在终端使用垂直的基础上,全球排放监测系统市场被分割成发电、石油和天然气、化学品、石化、建材、纸浆和纸张、制药、金属和采矿、海洋和航运等。 其中,石油和天然气部门正在支配市场,在预测期间收入份额最大,为34.2%。 环管系统被广泛用于石油和天然气工业,用于监测和减少危险物质,包括二氧化硫(SO2)和甲烷(CH4),并用于收集数据来监测政府监管组织的排放量。 工业迅速扩张和能源需求增加是温室气体排放的主要原因。 因此,一些国家政府强制在石油和天然气以及电力设施中采用环管系统,以限制温室气体和环境污染物的排放。

区域见解

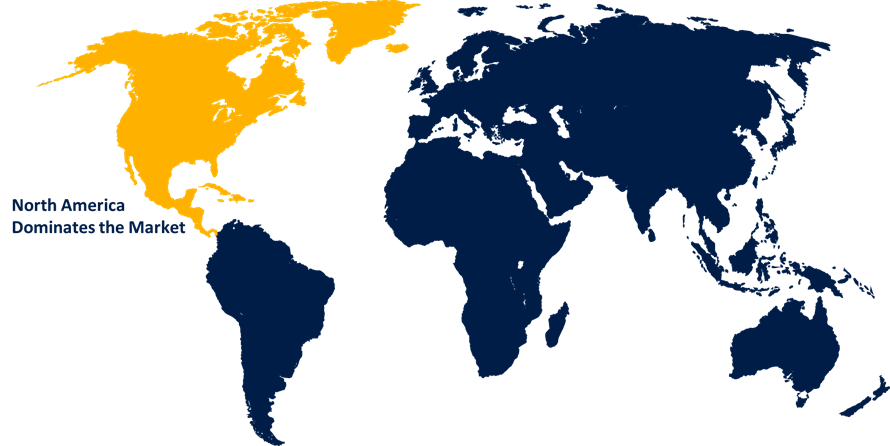

北美占据了市场主导地位,在预测期间市场份额最大.

获取有关此报告的更多详细信息 -

北美在预测期间占据了超过41.3%的市场份额。 北美的环境管理系统部署百分比最高,原因是其既定和明确的排放控制政策。 严格的温室气体排放法律法规,以绿色解决方案为目标的技术进步,以及美国环境保护局等严格的政府和监管机构的参与,有望推动北美排放监测系统市场的增长.

相反,预计亚太地区在预测期间增长最快。 中国和印度是目前亚太排放监测系统市场扩大的两个最主要贡献国。 此外,还可能归因于本区域正在扩大的发电和化学工业,这两个工业都严重依赖污染监测系统。 此外,由于印度政府正在进行的"在印度制造"运动,出现了新的商业前景.

预计欧洲市场在预测期间将出现可观的CAGR增长率。 欧洲正在采取果断行动来减少碳排放和不断增长的温室气体排放。 由于主要车辆制造商在全球采用该系统并日益认识到环境恶化,排放监测系统预计会增加。

关键市场玩家列表

- SICK AG (英语).

- ABB有限公司.

- AMETEK公司(美国)

- 埃默森电气公司

- 贝克·休斯

- 西门子集团

- 帕克-汉尼芬

- Rockwell 自动化

- Teledyne技术公司

- 瑟莫·费舍尔科学公司.

- Enviro技术服务

- 荷里巴有限公司.

- 富士电器有限公司.

- 社区监测中心 解决方案

主要市场发展

- 2023年7月,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为等. 现代汽车公司和Kia公司为控制其合作商业伙伴的碳排放,推出了以AI为动力、以区块链为基础的供应商CO2排放监测系统。 常设专家委员会旨在计算合作伙伴供应链每个阶段的碳排放量,同时保持数据的透明度和完整性。 这一技术还可望使供应商摆脱这一耗时和昂贵的任务,使他们能够准确地管理其碳排放。 企业伙伴可以通过使用人工智能和高性能区块链技术,有效监测和管理所收集的数据和不同工作场所的碳排放状况。

- 2023年3月,,会昌. Picarro股份有限公司和LESNI A/S公司已订立一项合作协定,向世界各地的医疗设备提供工业领先的乙炔氧化物(EtO或EO)监测系统,并与消毒厂订立合同。 Picarro创新的连续排放监测系统将结合在排放控制和全面解决办法中减排方面的经验。

市场部分

这项研究预测了2020年至2032年全球、区域和国家各级的收入。 球面透视已分出基于以下各部分的全球排放监测系统市场:

排放监测系统市场,提供分析

- 硬件

- 软件

- 服务

排放监测系统市场、系统类型分析

- 持续排放监测系统

- 预测性排放监测系统

排放监测系统市场、终端使用垂直分析

- 发电

- 石油和天然气

- 化学品

- 石油化学

- 建筑材料

- 纸浆纸( P)

- 药品

- 金属和采矿

- 海运

- 其他人员

排放监测系统市场、区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?