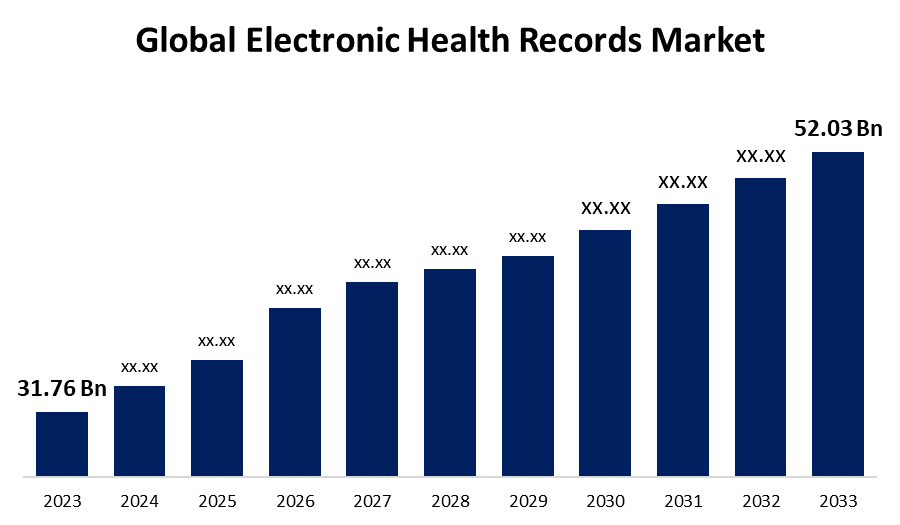

电子健康记录市场规模,预测 2023-2033

行业: Healthcare全球电子健康记录市场透视预测至2033年.

- 全球电子健康记录市场规模在2023年的价值为31.76亿美元。

- 从2023年到2033年,市场规模以5.06%的CAGR增长.

- 全球电子健康记录市场规模预计到2033年将达到52.03亿美元。

- 预计亚太在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球电子健康记录市场规模预计到2033年将超过52.03亿美元,2023年至2033年以5.06%的CAGR增长。

市场概况

电子健康记录是患者病历的数字化体现. 利用电子健康记录,创建、组装和保存健康记录。 保健专业人员使用紧急保健方案是因为对现代保健设施的需求。 EHR的基本组成部分包括临床记录系统、实验室、放射学、药房、行政职责和计算机化的医生订单输入。 电子健康记录载有病人的年龄、性别、族裔、医疗史、处方药史、过敏性病史、免疫史、检测结果、医院释放说明和账单信息。 这一行业的主要驱动因素是政府鼓励在保健机构使用信息技术的举措。 例如,在澳大利亚,My Health Record是国家数字健康记录门户网站. 除非他们已经做出不做的决定,每个澳大利亚公民都持有"我的健康记录". 据政府称,全国所有保健工作者都能在2022年底前为该平台提供和使用保健信息。 此外,引进尖端医疗服务预计将为电子健康记录市场的扩大提供动力。

报告覆盖面

这份研究报告根据不同部门和区域对全球电子健康记录市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响全球电子健康记录市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了其在全球电子健康记录市场的每个分部门的核心能力。

全球电子健康记录市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 31.76亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 5.06% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按产品,应用,最终用户,区域. |

| 涵盖的公司:: | Cerner Corporation (Oracle),GE Health Care, Veradigm LLC (全写保健, LLC), Epic Systems Corporation, eClinical Works, Greenway Health, LLC, NextGen Health Care, Inc., Meditech, Health Institute, Health Institute, CPSI, AdvancedMD, Inc., CureMD Health, McKesson Corporation等. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

全球电子健康记录市场受到各种因素的驱动,包括全球老年人口不断增长,各种慢性疾病的发病率不断上升,促使医院和其他保健设施的病人人数增加。 电子保健记录的全球市场正在扩大,因为希望减少文件工作,并要求将保健系统数字化。 推动电子保健记录行业扩大的主要因素之一是政府采取举措,使保健机构数字化。 通过分析患者过去的病史和健康记录,这些记录可以通过为患者提供更有效的治疗来改善医院的患者护理. 此外,在整个预测期间,电子健康记录的市场预计会上升,因为卫生保健系统一体化的必要性日益增加,而且该部门出现了大数据。 欧盟委员会于2021年3月批准了关于欧洲电子健康记录交换的建议. 这将使欧洲国家能够安全地分享与健康有关的数据。 由于政府采取了这类举措,电子健康记录的全球采用率预计将会提高。

限制因素

由于EHR在行政和临床环境中越来越普遍,少数因素阻碍更多的个人采用这些方法。 许多新兴经济体由于成本高,电子保健记录的采用受到阻碍。

市场分割

全球电子健康记录市场份额分为产品、应用和最终用户。

- 这个 基于云的软件 预计部分在预测期间将占全球电子健康记录市场的最大份额。 。 。 。

基于该产品,全球电子健康记录市场分为基于premise的软件和基于云的软件. 其中,以云为基础的软件部分预计将在预测期间占据全球电子健康记录市场的最大份额。 全球技术部门以及所有其他行业的增长和创新的主要驱动力。 在电子健康记录领域被认为是革命性的。 网络和以云为基础的紧急保健方案消除了对额外软件和硬件安装的需求,从而便利了小型临床办公室的实施。 此外,由于安装时间比可比的客户-服务器解决方案快,它协助从业人员避免现金流量中断。

- 临床应用 预计部分在预测期间将占全球电子健康记录市场的最大份额。 。 。 。

根据该应用,全球电子健康记录市场分为临床应用,医疗融资等. 其中,临床应用部分预计将在预测期间占据全球电子健康记录市场的最大份额. 建立医疗数据存储系统。 全世界都在进行更多的临床试验,以努力提高药物和技术的功效和安全性。 此外,在预测期间,行政申请类别预计将稳步扩大。 增长的原因是行政数据存储越来越多地使用紧急人力资源。

- 医院部分预计将在预测期间占据全球电子健康记录市场的最大份额。 。 。 。

根据最终用户,全球电子健康记录市场分为医院,诊所. 其中,医院部分预计将在预测期间占据全球电子健康记录市场的最大份额。 医院生产的大量医疗数据是增长的原因。 此外,与流动护理设施相比,医院的紧急医疗服务安装费用较低,这进一步促进了市场的扩大。

全球电子健康记录市场的区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(全球、法国、英国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

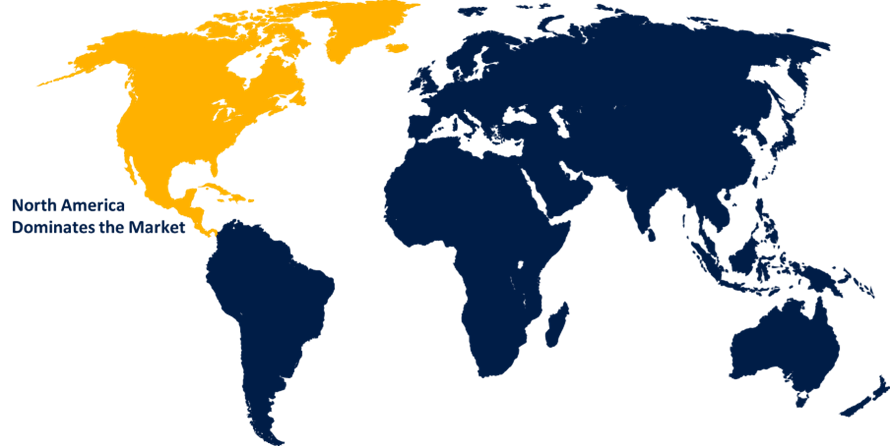

预计北美在全球电子健康记录市场所占的份额将超过预计时间。

获取有关此报告的更多详细信息 -

预计北美在全球电子健康记录市场所占的份额将超过预计时间。 鼓励使用电子健康记录和提供数字化水平高的基础设施的条例是本区域增长的主要动力。 此外,预计美国电子健康记录市场将受到监督保健信息技术解决方案安全的政府支持性法律和政策的驱动。

亚太预计在预测期间增长最快。 由于对高标准和服务的需求日益增加,这种扩展通常与本区域的保健系统在数字上的联系更为密切。 中国卫生部制定了全国电子健康服务使用行动计划,覆盖了广泛的医疗服务,保险计划,并主要强调采用电子记录系统,为全国医保系统的数据共享提供方便.

竞争性分析:

报告对全球电子健康记录市场中参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 塞尔纳公司(甲骨文)

- GE 卫生保健

- veradigm 有限责任公司 (全称保健,专卖局长)

- Epic系统公司

- 电子临床工作

- 格林威健康,专卖局长

- NextGen医疗保健股份有限公司.

- 医疗信息技术公司(Meditech)

- 卫生信息管理系统

- CPSI 社会科学研究所

- 高级MD, Inc.

- CureMD 保健

- 麦克森公司

- 其别者.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2023年7月,任,. 下Gen医疗保健和美国儿科医学协会扩大了合作。 根据这一伙伴关系,以云为基础的EHR和实践管理系统称为"NextGen Office"是唯一使用专门与APMA创建的蓝图的.

- 2023年4月,,会同. 通过将微软的"Azure OpenAI Service"的范围与Epic的尖端EHR软件合并,两家公司宣布扩大战略合作,旨在将基因AI开发并融入医疗保健.

市场部分

这项研究预测了2022年至2033年区域一级和国家一级的收入。 球面透视已经分出基于以下各部分的全球电子健康记录市场:

全球电子健康记录市场,按产品分列

- 原始软件

- 基于云的软件

全球电子健康记录市场,按应用

- 临床应用

- 保健筹资

- 其他人员

全球电子健康记录市场,按最终用户分列

- 医院

- 诊所

全球电子健康记录市场,按区域分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?