电动车辆供应设备市场规模,预测-2032.

行业: Automotive & Transportation全球电力车辆供应设备市场透视预测至2032年

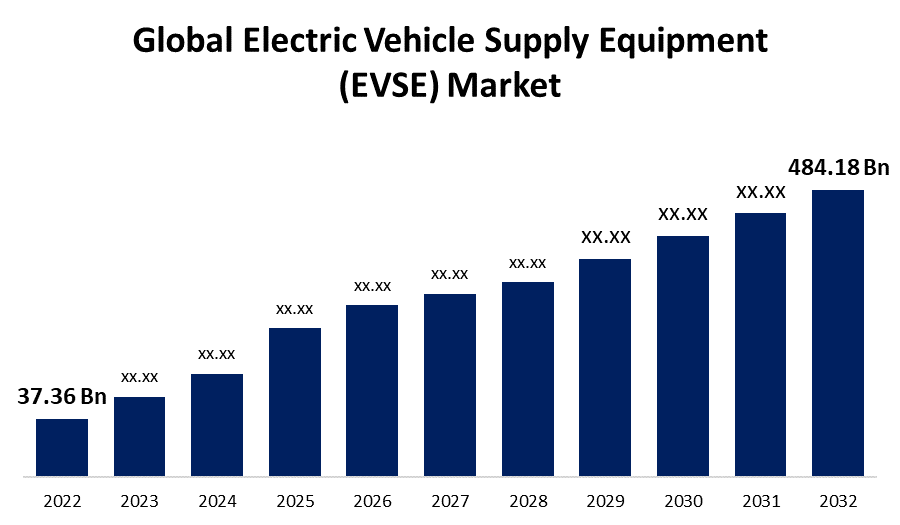

- 全球电力车辆供应设备市场规模在2022年的价值为37.36亿美元。

- 从2022年到2032年,市场规模以29.2%的CAGR增长

- 到2032年,全球电力车辆供应设备市场规模预计将达到484.18亿美元。

- 预测期间增长最快

获取有关此报告的更多详细信息 -

这个 全球电力车辆供应设备市场 大小 预计到2032年将达到484.18亿美元,在2022至2032年的预测期内达到29.2%。

电动车供应设备(EVSE)为电池动力电动车(EV)或插座电动车提供动力,如电动车,电动车,电动巴士,相邻电动车,或插座混合动力等. 它们也被称为充电站或充电码头,因为它们向汽车提供电力,并用来为车辆的电池加油. EVSE系统包括以安全有效方式向汽车转移能量的电导器、相关组件、应用软件和通信渠道。

为解决各种障碍,公共机构、私营公司和一些主要企业提供收费站。 可能的解决办法包括:为路边使用提供简易充电站、为覆盖的停车位提供充电柜以及配有配电设备的全自动充电设施。 扩大的出行需要建立一个公共充电站网络。 此外,对于无法进入个人充电站的车辆来说,这种充电站在多家庭住宅中很常见。 此外,成本也因国家、电力供应商和电力来源而大相径庭。 一些供货商在运营一分钟前开具账单,而其他公司则按以千瓦时计的能耗开具账单.

电池和充电技术的进步有可能改变全球运输业。 日益重视自驾汽车和公共交通,这将增加电动车辆的使用,这也是电力车辆供应设备市场的一个积极趋势。 然而,与建筑基础设施有关的巨额开支可能扼杀工业扩张。

全球电力车辆供应设备的主要公司 市场包括Webasto、Tritium Pty有限公司、BTC Power、AeroVironment公司、ABB有限公司、ChargePoint公司、Schneider Electric、Tesla、Eaton公司和Siemens。 市场参与者的一些增长策略是研发方面用于推进创新产品以及收购的主要支出。 此外,许多重要的制造商正注重与政府达成长期协议,以增强其在电力车辆供应设备市场上的市场地位。

例如,2023年3月,Akima Intra-Data及其合作者CBRE今天宣布,GSA已经授予设计/建造和建造无限交付无限数量(IDIQ)特许权,以便能够安装EVSE和相关基础设施。 该合同具有创新性、适应性并易于使用,它将简化美国西部联邦机构设施的EVSE订购程序。

全球电力车辆供应设备市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 37.36亿美元 |

| 预测周期: | 2022-2032 (英语) |

| 预测期间复合年增长率 2022-2032 (英语) : | 29.2% |

| 2032 (英语) 价值投影: | 484.18亿美元 |

| 历史数据: | 2018-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 按产品类型 按充电站类型 按应用方式 按充电类型 按动力类型 按区域 |

| 涵盖的公司:: | Webasto, Tritium Pty Ltd., BTC Power, AeroVironment Inc., ABB Ltd., ChargePoint Inc., Schneider Electric, Tesla, Eaton Corporation, Siemens, Delta Electrics, Inc., Ekoenergtyka-Polska Sp.z o., Le, Viton Manufacturing Co., Inc. 捷克 S.A.,SemaConnect公司,EVBox公司 |

| 陷阱与挑战: | COVID-19 挑战 |

获取有关此报告的更多详细信息 -

驱动因素

为安全地传输和控制电动车辆与电源之间的电能而部署的产品或部件被称作电动车辆供应设备或系统. 政府机构正在支持采用电动车辆,以应对气候变化等环境挑战以及使用碳燃料造成的空中污染物。 由于这些因素鼓励了电力车辆的销售,预计电力车辆供应设备市场的需求将在预测期间增长。

此外,电动车辆供应设备系统包括通讯规程、软件、电导器以及安全和经济地向汽车转移能源的其他设备。 电动车辆的使用日益增加是推动全球市场增长的主要原因之一。 此外,各种汽车公司和政府更加重视提高充电基础设施的性能,预计将在整个预测期间推动市场增长。

汽油和柴油价格暴涨,以及缺乏不可再生能源,推动了EV在市场上的采用。 过去十年来,内燃机汽车的碳排放量不断增加,一直是政府官员所关注的一个主要问题。 由于电动车辆维修成本低,电动车辆运行在电池产生的电能上,不需要燃料,使消费者可以摆脱传统的燃料动力车辆。 因此,电动车辆越来越受欢迎,有可能推动电力车辆供应设备市场在整个预计时间内的增长。

限制因素

然而,电动车辆充电设备的成本正在成为限制工业扩展的一个主要制约因素。 充电基础设施涉及许多相关费用,包括安装、维护和业务费用。 其他职责,包括可行性研究、项目管理和咨询,费用同样高。 因此,费用成为决定因素,使收费站的融资无法维持。 此外,许多国家政府限制向EV司机支付的单位成本,妨碍了EV充电站业主的运作。

市场分割

按产品类型的透视

机上充电站部分占据市场主导地位,在预测期间收入份额最大.

根据产品类型,将全球电动车辆供应设备(EVSE)市场分入便携式充电站,EV充电站,机上充电站等. 其中,机上充电站段占据了市场主导地位,在预测期间收入份额最大,为38.6%. 各个市政府都把安装、开发、管理和持续保养机上充电站列为长期合同。 此外,最近对长途起重卡车机上充电站的需求大幅增加。 机上充电站的各种优点包括更快的充电时间和较少的汽车故障时间.

通过充电类型透视

1级和2级部分在预测期间出现显著增长。

根据充电类型,全球电动汽车供应设备市场被分入1级,2级和3级. 其中,1级和2级部分在预测期间显著增长。 公私合作伙伴关系(PPP)日益增加的活动侧重于在整个商业部门建立二级和一级DC电动汽车充电基础设施,正在影响二级和一级部分的扩展。 与其AC对应站相比,DC充电站允许更快地充电. 因此,1级DC充电器在北美和欧洲大陆的低排放区越来越受欢迎.

通过应用程序透视

在预测期间,商业部门占收入份额最大,超过42.8%。

在应用的基础上,全球电动车辆供应设备市场被分入商业和住宅. 其中,商业部门正在支配市场,在预测期间收入份额最大,为42.8%。 这是由于机场、火车站、停车场、商业大楼、餐馆和零售商场等公共空间的电动车辆充电站的普及率提高。 推动该部门发展的另一个原因是Hyatt公司和Marriott International Inc等接待组织日益重视在停车场安装电动车辆充电站。

区域见解

亚太在预测期间占据了最大的市场份额。

获取有关此报告的更多详细信息 -

亚太区域在预测期间占据了超过38.7%的市场份额。 许多不同的政府把促进使用电动汽车和鼓励充电基础设施列为优先事项,这促使一些新兴企业和重要的全球公司与政府机构合作开发新的电动汽车充电技术。 此外,中国、印度、韩国和日本的管理当局正日益强调电动车辆的使用,并鼓励电动车辆充电基础设施,以吸引一些大公司和新兴企业与管理组织合作设计新的电动车辆充电基础设施。 此外,韩国和日本的决策者正注重通过重大投资增加电价充电基础设施。

相反,预计欧洲在预测期间增长最快。 这种扩大可归因于扩大Daimler AG、BMW AG和Volkswagen AG等汽车制造商之间的合作,这些制造商负责在整个欧洲建立快速充电网络。 此外,英国石油公司和荷兰皇家壳牌石油公司等石油公司正在与电动汽车供应设备供应商合作,整合现有汽油站和加油站的电动汽车充电站。 此外,扩大公私伙伴关系倡议,在公路上实施电力车辆供应设备,有可能为欧洲市场提供燃料。

预计北美市场在预测期间将出现可观的CAGR增长率。 在预测期间,电力车辆供应设备市场可能受以下因素的驱动:本区域日益接受电力车辆,增加电力车辆投资,发展电力车辆基础设施等. 此外,特斯拉汽车公司等公司也以其先进的车辆和能源技术来创新和提高工业竞争力。 全球机制、福特公司和雷诺公司等全球性公司也纷纷效仿,并发起EV倡议和投资。

关键市场玩家列表

- 韦巴斯托

- ium平有限公司.

- 商贸中心 权力

- AeroVironment Inc. (原始内容存档于2018-10-12).

- ABB有限公司.

- ChargePoint, Inc. (原始内容存档于2012-10-12).

- 施耐德电器

- 特斯拉语Name

- 伊通公司

- 西门子

- 德尔塔电子有限公司.

- Ekoenergtyka-波尔斯卡 S.z.o.

- 莱维顿制造公司

- 捷克 特别助理

- 司马康克特股份有限公司.

- EV框

主要市场发展

- 2023年5月,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为等. Imperalis Holding Corp., dba TurnOn Green, Inc.)宣布全北美18个酒店完成并启动电动车辆充电站,进一步扩大了公司的EV充电网络,为快速发展的电动车辆市场服务. 多个高功率,网络化的EVP700G二级EV充电器在项目中使用,它们可以通过TurnOnGreen App,RFID卡来激活,或者在每个EV充电器上显示一个独特的QR码.

- 2023年5月,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为等. EnergyHub以其分布式能源资源管理系统(DERMS)而出名,它与以科罗拉多州为基地的智能家用能源管理技术企业Emporia建立了有希望的伙伴关系. 这种合作旨在为公用事业客户提供一种与所有EV品牌和模型相容的更快,成本效益高的充电技术. 这一扩展不仅拓宽了公用事业消费者的选择,而且还加强了促进电网可靠性和客户节约的公用事业举措.

- 2023年2月2日,华为,华为,华为,华为,华为,华为,华为,华为,华为,华为等. Evercharge是大型电动车辆充电装置和管理系统的主要生产商,他推出了一套端到端的服务,以简化其充电系统的成本分析、部署和维护。 这些服务的提供结合了它的美国制造的EV充电齿轮,使得Evercource消费者获得了精简的经验,而不是需要将服务拼接在一起,为将硬件与软件相连接而斗争,或者用不完整的数据来工作.

- 2022年10月,任,. 由于美国的目标是到2050年实现净零排放,加快发展电动车辆充电基础设施对于实现去碳化目标至关重要。 Eaton说,它与总务管理局的合同已经扩大,包括EV供应设备和服务。 Eaton的智能断层充电器和储能系统是最新的Eaton技术和服务之一,将纳入GSA的一揽子购买协议(BPA). GSA合同修正案还提供了一个框架,使州和地方政府的EVSE项目能够实施,包括建筑能源系统的改进和更新.

市场部分

这项研究预测了2020年至2032年全球、区域和国家各级的收入。 球面透视公司分割出全球电动车辆供应设备 市场基于以下各部分:

电力车辆供应设备市场,产品类型分析

- 便携式充电器

- 简历 充电基奥什克

- 机上充电站

- 俱乐部

电力车辆供应设备市场,充电站类型分析

- 正常充电

- 超级充电

- 诱导充电

电力车辆供应设备市场,充电类型分析

- 1级

- 2级

- 第3级

电力车辆供应设备市场,电力类型分析

- AC 电源

- 1级

- 2级

- 第3级

- DC 电源

- 1级

- 2级

- 第3级

电力车辆供应设备市场,应用分析

- 商业

- 住所

电力车辆供应设备市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?