电力建筑设备市场规模、增长、预测

行业: Automotive & Transportation全球电力建筑设备市场透视预测至2033年

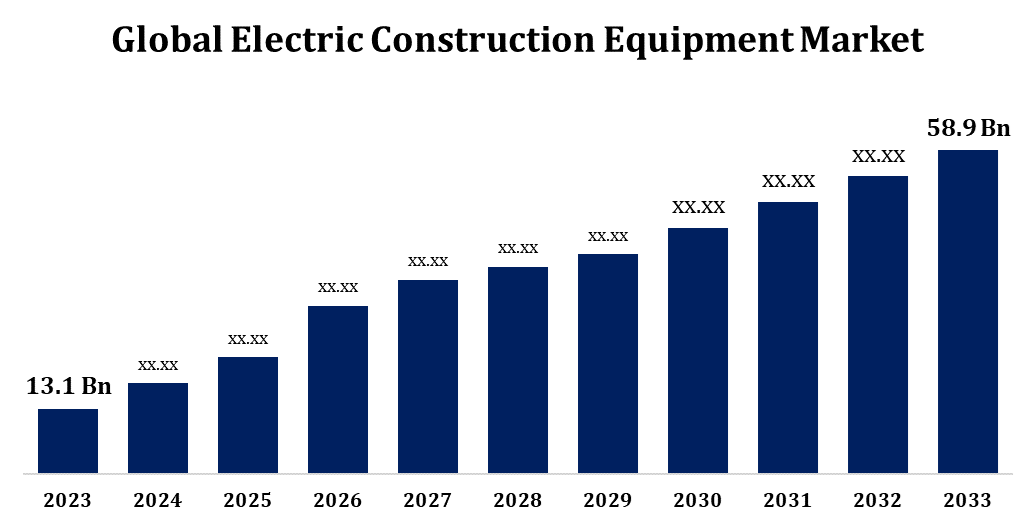

- 全球电力建筑设备市场规模在2023年的价值为13.1亿美元。

- 从2023年到2033年,市场以16.22%的CAGR增长.

- 预计到2033年,全球电力建筑设备市场规模将达到58.9亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球电力建筑设备市场规模预计将达到58.9亿美元。 到2033年,预测期为2023至2033年,CAGR为16.22%

由于对可持续和节能解决方案的需求日益增加,电力建筑设备市场正在迅速演变。 由于排放管制更加严格,燃料成本也不断上涨,包括挖掘机、装载机和起重机在内的电器机械的牵引力正在增强。 电池技术的进步,例如更高的能密度和更快的充电,正在提高设备的性能和采用率. 全世界各国政府正在通过补贴和赠款鼓励建筑业向电动车辆过渡,进一步推动市场的发展。 主要行为者正在对研发工作进行大量投资,以引进符合各种建筑需要的创新和多功能模式。 然而,头等费用高和充电基础设施有限等挑战依然存在。 尽管如此,市场仍准备大幅度增长,重新塑造了建筑业的未来。

电力建筑设备市场 价值链分析

电动建筑设备市场的价值链包括几个关键阶段,从原材料采购到最终用户应用。 它首先采购电池、电动机和高级控制系统等基本部件,通常由专门制造商提供。 设备制造商将这些部件整合到施工机械中,以设计,组装,性能优化为重点. 分销商和经销商在连接制造商和最终用户、确保供应和技术支助方面发挥着至关重要的作用。 向基础设施供应商和能源供应商收费是不可或缺的,为业务效率提供了解决办法。 最终用户,包括建筑公司和承包商,在条例和环境目标的影响下,驱动需求。 维修和电池回收等后销服务完成连锁. 跨这些阶段的合作对于无缝的收养和市场增长至关重要。

电力建筑设备市场机会分析

电力建筑设备市场为环境关切、监管任务和技术进步提供了重要机会。 人们对减少碳足迹和严格排放标准的认识日益提高,促使采用电动机械而不是传统的柴油动力设备。 新兴市场的城市化和基础设施发展为部署电动建筑工具提供了肥沃的土壤,特别是在住宅区等对噪音敏感的地区。 电池技术的进步,如寿命更长,充电更快等,提高了电力设备用于重活应用的可行性. 政府补贴和鼓励采用电动车辆进一步刺激了市场增长。 此外,智能建筑解决方案的兴起以及与IOT和AI技术的融合为提高效率和自动化创造了机会. 这些趋势使市场能够实现强劲的增长和创新。

全球电力建筑设备市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 13.1亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 16.22% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 235 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按类型,按电池类型,按应用,按地区和COVID-19影响分析. |

| 涵盖的公司:: | Komatsu有限公司 (日本),道山集团 (韩国), 三井重工业有限公司 (中国), 三井建筑机械有限公司 (日本),徐州建筑机械集团有限公司 (中国)等主要供应商. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

电力建筑设备市场动态

市场增长正由严格的环境条例和对可持续性目标的高度重视所推动

电力建筑设备市场正因严格的环境条例和日益强调可持续性目标而增长。 全世界各国政府和监管机构正在执行遏制温室气体排放的政策,使电力设备成为比传统柴油机更可取的选择。 这些条例旨在减少空气和噪音污染,特别是在城市和环境敏感地区,推动对更清洁技术的需求。 此外,建筑公司正在采取可持续的做法,以符合公司的社会责任并实现碳中和的目标。 电池技术创新,再加之再生能源一体化,通过提高运行效率和降低能耗,进一步支持了这些目标. 随着可持续性成为各行业的优先事项,电动建筑设备市场在推动有利于生态的基础设施发展方面准备发挥关键作用。

限制和挑战

由先进电池和部件驱动的电动机械的起步成本高,往往会吓倒中小型建筑公司. 充电基础设施有限,特别是在边远或大型项目地点,造成了运营障碍,影响了采用率。 与加油柴油设备相比,电池的性能,包括运行时间有限和充电时间更慢,会影响高要求环境中的生产力. 需要有专门的培训来操作和维护电能设备,这增加了向这种技术过渡的公司的复杂性。 此外,对电池处理和再生利用的关切提出了可持续性问题,有可能否定环境效益。 制造商必须通过成本效益高的创新、扩大基础设施和强有力的支持系统来解决这些问题,以克服障碍并获得业界的广泛接受。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导电力建筑设备市场. 北美电动建筑设备市场正因严格的环境条例和政府促进清洁能源解决方案的奖励措施而获得势头. 美国和加拿大站在前列,强调减少建筑活动的温室气体排放. 城市化,加上对生态友好型基础设施的需求不断增加,加快了挖掘机、装载机和起重机等电力机械的采用。 电池技术的进步和充电基础设施的扩大进一步支持了市场的增长。 此外,主要制造商的存在以及对研发的更多投资有助于创新和产品多样化。 然而,诸如高额预付费用和偏远地区充电站有限等挑战依然存在。 尽管如此,由于可持续性仍然是一个优先事项,该区域已准备好实现显著增长。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 亚太电力建筑设备市场正在迅速增长,其动力是中国、印度和日本等主要经济体的城市化、基础设施发展和严格的环境政策。 各国政府正在实施更严格的排放规范,并为促进可持续的建筑做法提供补贴。 在大型基础设施项目的推动下,本区域不断扩大的建筑部门对电力机械,如挖掘机、装载机和紧凑设备产生了强劲的需求。 电池技术的进步和可再生能源的整合提高了各种应用的电能设备的可行性.

分块分析

按类型分列的透视

出土机段占2023至2033年预测期市场份额最大. 挖掘机部分正在成为电力建筑设备市场的主要增长动力,对可持续和高效机械的需求也日益增加。 电动挖掘机由于能够在对噪音敏感和排放调节的环境中运行,例如城市地区和室内建筑工地,因此具有牵引力. 电池技术的进步,包括更高的能密度和更快的充电,提高了它们的运行性能和运行时间,使得它们可以被重载应用. 该部分受益于对智能建筑和自动化技术的不断增加的投资,从而能够提高精度并减少能耗。 政府采取有利于生态的机制的奖励和政策会进一步促进该部门的增长。 尽管面临前期成本高和充电基础设施有限等挑战,挖掘机部分准备大幅扩展向可持续建筑做法的转变。

电池类型的透视

锂离子段占2023至2033年预测期市场份额最大. 锂离子电池部分由于性能好,耐用性好,效率好等原因,正在推动电力建筑设备市场的增长. 这些电池提供更高的能密度,使运行时间更长,并缩短了充电间隔,这对于要求施工应用至关重要。 与传统的铅酸电池相比,它们的轻量级设计提高了设备的流动性和运行效率. 锂离子技术不断进步,如热能管理得到改进,充电能力加快等,进一步加强了这些技术的采用. 由于规模经济以及不同行业需求增加,电池生产成本下降,也为这一部门提供了支持。 然而,诸如依赖锂和钴等原材料的供应链等挑战依然存在。 尽管如此,锂离子部分仍将在向可持续和节能建筑解决方案的全球转变的推动下得到发展。

应用的透视

建设部分占2023至2033年预测期市场份额最大. 随着电力建筑设备市场向可持续性和效率转变,建筑部分正在显著增长。 日益严格的环境条例,加上注重减少碳排放,正在推动在挖掘机、装载机和起重机等建筑应用中采用电动机械。 这些机器提供了一些好处,如降低运营成本、减少噪音污染和零排放,这符合行业的可持续性目标。 技术进步,如电池寿命的改善和智能建筑技术的融合,进一步提高了它们的性能和吸引力. 北美、亚太和欧洲等区域的城市化和基础设施项目不断扩大,为电力建设设备提供了充分的机会。 尽管初期成本高和充电基础设施有限等挑战,但该部分正准备大幅度增长,因为该行业优先考虑生态友好和高效的建筑解决方案。

最近市场的发展

- 2024年4月,沃尔沃建筑设备公司(Volvo CE)宣布打算推出日本最大的电动出土机,突出公司对环保和尖端建筑设备的奉献. 这次发射的目的是要满足日本建筑部门对环保设备不断增长的需求.

竞争性景观

市场上的主要角色

- Komatsu有限公司(日本)

- 斗山集团(韩国)

- 桑伊重工业有限公司(中国)

- Hitachi建筑机械有限公司(日本)

- 徐州建设 机械集团有限公司 (XCMG)集团 (中国)

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

电力建筑设备市场,类型分析

- 挖掘机

- 装入器

- 鹤

- 垫子

- 其他人员

电力建筑设备市场,电池类型分析

- ium

- 铅酸

- 其他人员

电子建筑设备市场,应用分析

- 建筑业

- 采矿

- 材料处理

- 其他人员

电力建筑设备市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?