全球电力客车市场规模、份额、趋势、增长、预测

行业: Automotive & Transportation全球电动巴士市场透视预测至2035年

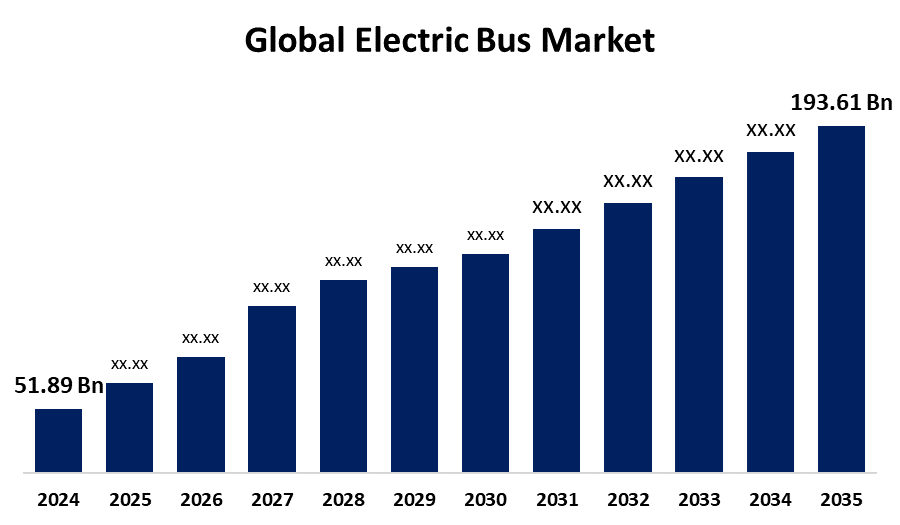

- 全球电力客车市场规模估计2024年为51.89亿美元

- 市场规模预计将在2025年至2035年大约12.72%的CAGR增长。

- 预计到2035年,全球电力客车市场规模将达到193.61亿美元。

- 预计欧洲在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球电力客车市场的规模在2024年约为51.89亿美元,预计到2035年将增长到193.61亿美元左右,2025至2035年的复合年增长率为12.72%。 环境关切、政府奖励、更严格的排放标准、城市化、技术进步、降低运营费用、提高燃料价格、提高公众健康意识以及增加对智能城市基础设施和绿色公共交通解决方案的投资,估计在预测期间将推动电力公共汽车市场。

市场概况

电动公交车业是世界范围的市场,涉及使用电力而不是内燃机的公交车的发展、制造和部署。 电动公交车业力求用较清洁的替代品来取代传统的柴油公交车,这些替代品在城市地区释放出较少的温室气体和空气污染物. 电动公共汽车被视为对污染率不断上升的生态友好选择,因为不仅公共汽车绿色友好,而且被确定为具有成本效益,特别是在燃料供应链中断的这一前所未有的时代。 此外,一些电动公交车生产商正在生产电动公交车,以实现全球竞争优势,从而推动市场的增长。

例如,2024年2月, " 城市空间 " 在浦那的2024年SIAT博览会上推出了9米长的电动公交线路。 该车由70%的本地含量所建,装有193.1千瓦赫的LFP电池和180千瓦赫的马达并设有300公里行驶距离和45分快充电. 该公司签订谅解备忘录,在今后十年内向肯尼亚提供500个单位,向菲律宾提供5万多个单位。 城市圈希望使印度成为环境友好运输解决方案的世界中心.

此外,印度内阁批准了一项计划,将1 090亿卢比(13亿美元)用于鼓励采用电动车辆,努力遏制污染并转向更清洁的燃料。 此外,PM-eBus Sewa项目的目标是到2029年部署38 000多辆电动巴士。

世界各地的政府倡议正在加速采用电动公共汽车。 在欧盟,2024年近一半的新公交车注册为零排放模式,荷兰,芬兰和冰岛等国家实现了100%的电池电气城市公交车销售. 加州已经投资了超过13亿美元,以资助超过2300辆电动校车,目标是到2035年实现零排放车队. 泰国为向电动公共汽车过渡的公司提供税收优惠,目标是到2030年将其年汽车产量的30%转换为EV. 这些因素预计将在预测期间推动电动公共汽车市场。

报告覆盖面

本研究报告根据不同部门和地区对电动公共汽车市场进行分类,预测收入增长,并分析每个分市场的趋势. 该报告分析了影响电动公共汽车市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在电动公共汽车市场每个分部门的核心能力。

全球电力客车市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 51.89亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 12.72% |

| 2035 (英语) 价值投影: | 193.61亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 239 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按类型、电池容量、座位容量、应用程序、区域和COVID-19影响分析. |

| 涵盖的公司:: | BYD Company Limited, AB Volvo, Proterra, MAN, Nissan Motor Corporation, Ashok Leyland Limited, Daimler Truck AG,郑州裕通巴士有限公司,TATA汽车有限公司,现代汽车公司等主要供应商. |

| 增长驱动因素: | 对燃料有效、高性能、低排放公共汽车需求的增加是驱动全球电力公共汽车市场的首要因素. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

电动公交车的尾管排放为零,因此是遏制城市空气污染和碳排放的中心解决方案. 随着城市和国家集中力量实现气候目标,电动公共汽车成为其解决空气污染和全球气候危机战略的组成部分。 此外,电池技术的改进提高了带能的电动客车的行驶范围、效率和成本。 电池越来越小,变强,充电速度也越来越快,使电动公交车在长途城市和郊区线路上更方便,更负担得起. 更好的电池寿命会进一步降低更换和维护成本,从而导致对电动巴士市场的需求.

限制因素

电动公交车通常比传统的柴油公交车更昂贵,主要原因是电池技术昂贵. 虽然随着时间的推移,业务上的节余可以抵消这一点,但最初的费用仍然是一个主要障碍,特别是对预算较低的城市或国家来说,其公共过境系统的升级费用。 此外,虽然通过电池技术的发展范围有所扩大,但电动客车仍然受到电池容量的限制。 在更广阔的路线上,射程焦虑是一个问题,拥有足够射程的公交车则更为尖锐. 在长期行动中不断充电的必要性也使大规模部署电动客车成为问题。

市场分割

电动公交车市场份额分为型号,电池容量,座位型号,应用等.

- 电池电动车辆段 2024年市场占据主导地位,预测预测在预测期间CAGR将大幅增长。。 。 。 。

根据类型,电动公交市场分为BEV,FCEV和PHEV. 其中,电池电动车辆段在2024年占据了市场主导地位,预计在预测期间CAGR将大幅增长. 增长由BEV驱动,机械零件比混合动力或柴油客车少,导致维修需要和费用也较少. 电力价格通常低于化石燃料,降低了燃料成本。 从长远来看,这些节省使BEVs对过境当局更便宜,这有助于推动它们在跨城市运输网络的过境计划中的使用。

- 100 -300号 kWh段占2024年的最高份额,预计在预测期间,CAGR将增长。

根据电池容量,电动公交市场分为100千瓦小时以下,100-300千瓦小时以上和300千瓦小时以上. 其中,100-300千瓦时段占2024年的最高份额,预计在预测期间,CAGR将增长。 增长归因于这一电池范围提供了性能和成本的最佳平衡. 小的会限制行驶范围,而大的会增加车辆的巨大重量和成本. 100-300号 kWh范围能提供足够的能量,而不会造成暴涨的成本,这使它成为具有性能和预算限制的过境机构在财政上最谨慎的选择。

- 以下40个席位部分占2024年的最大份额,预计在预测期间,CAGR将增加。

根据座位类型,电动公交市场分为40个以下座位,40-70个座位,70个以上座位. 其中,以下40个席位占2024年的最大份额,预计在预测期间,CAGR将增加。 区段增长的原因是40个座位容量以下相当于城市通勤频率,空间充足,能力不足或过剩。 这一能力保证了城市线路的最大客流,使过境机构能够提供高效的服务,而无需在高峰外的时段不必要地使用大型或使用不足的大客车。

- 2024年,城市内部部分占很大份额,预计在预测期间,CAGR增长最快。

根据应用,电动公交市场分为城内和城际. 其中,城市内部部分在2024年占据了相当大的份额,预计在预测期间CAGR增长最快. 增长的原因是,城市内公共汽车通常使用有多个站点的短而预定的路线,这最适合现有的电动公共汽车电池范围。 这些固定路线尽量减少了靶场焦虑的可能性并方便了充电时间表的规划,在白天提供不间断而有效的服务.

电力客车市场区域部分分析.

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太 预计电动公共汽车市场在预计时间范围内占有最大份额。

获取有关此报告的更多详细信息 -

预计亚太区域在电动公共汽车市场所占的份额将超过预计的时间范围。 中国在电动公交车的采用方面领先世界,产量超过60%. 中国的领导是政府大力搞补贴,大力搞好基础设施投资,严格排放管理的结果. 深圳等地的城市已完全通电化了车队,开创了全球的先例并支撑了亚太在市场的领先地位. APAC政府,特别是印度和中国的政府,通过补贴,减税和特殊政策,积极推广电动公交车. 中国"新能源汽车"政策和印度"FAME"等举措降低了通车成本,提高了转口机构EV的活力,并帮助该地区在全球主导电动公交车销售.

预计在预测期间,欧洲将在电动公共汽车市场的CAGR快速增长。 欧洲联盟有一些世界上最严格的汽车和卡车排放标准。 城市正在更换柴油公交车,需要零排放车队来应对碳中和目标,推动快速电动公交车的吸收,使欧洲成为市场增长最快的区域. 欧洲是沃尔沃,VDL,索拉里斯等领先电动巴士制造商的所在地. 它们领导电池性能和机队管理的创新,使各市镇能够推出智能可伸缩的电力中转系统. 这种技术优势有助于欧洲在电动公交市场上的快速增长.

预计在整个估计期间,北美在电动公共汽车市场中占很大份额。 。 。 。北美是普罗泰拉,新飞,狮子电气等尖端电动巴士生产商的家乡. 他们带头设计高性能的电动客车和充电技术. 它们的革新使得机队的可伸缩性和可靠性得以实现,当地的制造为北美巨大的市场份额提供了更快的部署和经济优势.

竞争性分析:

报告对电动公共汽车市场中涉及的关键组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- BYD 有限公司

- AB 沃尔沃

- 普罗特拉

- 哥们

- 尼相汽车公司

- Ashok Leyland有限公司

- Daimler卡车公司

- 郑州裕通巴士有限公司.

- TATA 汽车有限公司

- 现代汽车公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 在2025年3月, Olectra Greentech将来自BYD的2,325个电动公交底盘订购,使用"刀锋"电池,安全性能更高. 这种伙伴关系有利于在印度几个城市部署电动公交车。

- 在2025年1月, Bharat移动全球博览会2025年,JBM 汽车引进了四辆新的电动客车: 银河豪华教练,Xpress城际巴士,e-MediLife医疗移动分队,以及e-SkyLife停机坪教练. 公交车设有模块式电池包和超快充电.

- 在2025年1月, EKA Mobile推出印度最广泛的电动商业车辆,如EKA 12M城市中转巴士,EKA 9M中途通勤巴士和EKA 7M紧凑型电动支线巴士. 这些公交车将为不同行业提供生态友好型运输解决方案.

市场部分

本研究预测2020至2035年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下各段的电动公交市场:

全球电力客车市场,按类型分列

- 电力机车(BEV)

- 插座混合型电力机车(PHEV)

- 燃料电池电力机车(FCEV)

全球电力客车市场,按电池容量

- 低于100千瓦小时

- 100-300千瓦小时

- 300千瓦时以上

全球电力客车市场,按座位容量分列

- 40个座位以下

- 40-70个席位

- 70个以上席位

全球电力客车市场,按应用

- 内在

- 城际

全球电力客车市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?