全球无人驾驶出租车市场规模,统计,预测到2033年

行业: Aerospace & Defense全球无人驾驶出租车市场透视预测至2033年

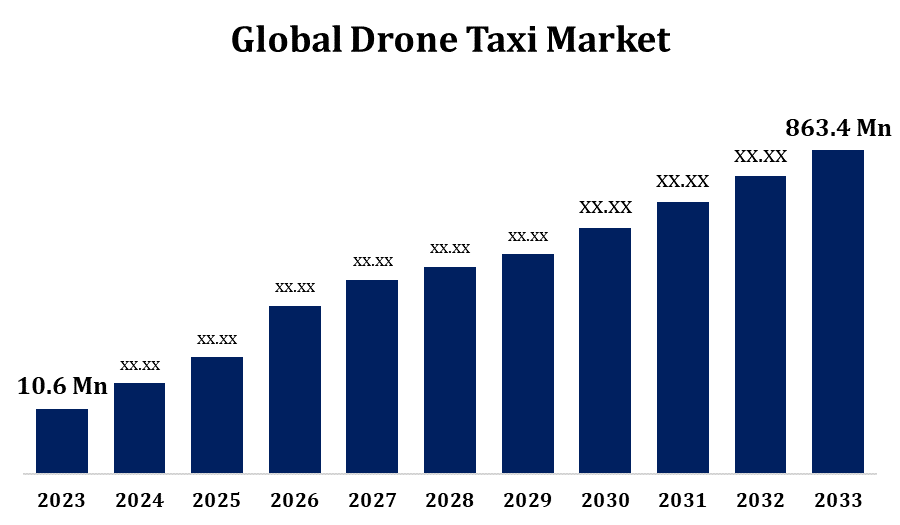

- 无人驾驶出租车市场规模在2023年价值为1,060万美元。

- 从2023年到2033年,市场规模以55.27%的CAGR增长.

- 全球无人驾驶出租车市场 预计到2033年规模将达到8.634亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球无人驾驶出租车市场规模预计将达到8.634亿美元。 到2033年,在2023年至2033年的预测期间,CAGR为55.27%.

无人机出租车市场正逐渐成为城市空中出行的革命分会,由自主飞行技术的进步所驱动,城市交通拥堵加剧,对可持续交通的需求不断增长. 这些电动垂直起降(eVTOL)飞机旨在提供快速,生态友好,高效的替代传统出租车. Joby Aviation、Archer Aviation和Volocopter等主要角色正在对研发进行大量投资,试点项目和管理审批正在进行之中。 各国政府和航空当局正在制订空中交通管理和安全条例,以支持商业部署。 亚太区域、北美和欧洲是发展迅速的关键区域。 挑战包括基础设施需求、公众接受和高昂的初始成本。 然而,随着技术进步和监管支持,无人驾驶飞机的出租车预计将在未来十年内革命化城市交通.

无人驾驶出租车市场 价值链分析

无人机出租车市场价值链包括几个关键阶段,从发展到部署。 它从提供轻量级复合材料、电池、传感器和推进系统等基本部件的原材料供应商开始。 Joby Aviation和Volocopter等制造商设计和组装了eVTOL飞机,整合了先进的航空和基于AI的飞行系统. FAA和EASA等监管机构确保了适航和安全合规. 基础设施开发者注重于椎口,充电站,以及空中交通管理系统. 服务提供商,包括城市出行运营商和骑行平台,处理运营,维护和客户服务. 最后,终端用户,例如通勤商和物流公司,推动需求。 这一价值链的战略合作对于克服监管、基础设施和技术挑战、确保无缝采用无人驾驶飞机出租车至关重要。

无人驾驶出租车市场机会分析

无人驾驶飞机的出租车市场为城市化、交通拥堵和可持续运输的需要提供了重要机会。 Joby Aviation和Archer Aviation等公司对电动垂直起降(eVTOL)飞机的投资不断增加,凸显出市场的潜力。 各国政府正在通过管理框架和基础设施的发展,例如脊椎和空中交通管理系统,支持城市的空中交通。 主要机会包括客运、空中救护车、货运物流和旅游业。 人工智能和5G接通等新兴技术进一步提高了运行效率. 虽然存在安全条例、高成本和公众接受等挑战,但电池技术和自主出行方面的进步正在加快进展。 随着航空、汽车和技术行业之间日益加强的伙伴关系,无人驾驶飞机出租车市场在未来十年内将迅速增长。

全球无人驾驶出租车市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 1 060万美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 55.27% |

| 2033 (英语) 价值投影: | 863.4百万美元 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 240 |

| 表格、图表和数字: | 100 |

| 覆盖的段: | 按系统、范围、区域 |

| 涵盖的公司:: | 升空飞机,空域体验技术,阿洛夫特,波音,埃杭,乔比航空,卡雷姆飞机,利利姆,米高科技 Llc,Moog,Opener,Pipistrel,Scienex,Skydrive Inc,Tecnalia,Textron Inc,Volocopter,Xeriant,浙江吉利等主要供应商. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

无人驾驶出租车市场动态

推动市场增长的智能城市举措

全世界各国政府正在投资于智能基础设施,包括顶点、5G连接和AI驱动的空中交通管理系统,以支持无缝无人驾驶飞机的出租车业务。 迪拜,新加坡和洛杉矶等城市正在积极测试城市的空中交通,作为其未来交通计划的一部分. 这些举措促进生态友好、高效和无拥堵的运输,并符合可持续性目标。 此外,决策者、航空当局和技术公司之间的协作正在简化监管审批和安全协议。 随着智能城市随着IOT,自主系统,绿色能源融合的不断发展,无人机出租车有望成为下一代城市交通网络的关键组成部分.

限制和挑战

由于航空当局正在努力为eVTOL飞机制定安全标准、空中交通管理系统和业务准则,监管障碍仍然是一个主要关切问题。 基础设施的局限性,包括缺乏顶点和充电站,阻碍了广泛采用。 高昂的发展和运营成本对制造商和服务提供者构成财政障碍。 公众接受是另一个挑战,因为需要解决对安全、噪音污染和隐私的关切。 电池技术限制,特别是在能量密度和飞行范围方面的限制,也影响到效率。 此外,与自主飞行有关的网络安全威胁和风险需要强有力的解决办法。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计北美将在2023至2033年主导无人驾驶出租车市场. 增长的动力是强大的技术进步、管理支持以及来自乔比航空、阿彻航空和维斯克航空等公司的大量投资。 联邦航空管理局(FAA)正在积极制定空域条例和城市空中出行框架,为无人机安全出租车运营提供便利. 洛杉矶,纽约,达拉斯等大城市正在探索试点方案和基础设施发展,包括顶点和空中交通管理系统. 对可持续交通解决方案的需求日益增加,城市地区交通拥堵情况日益严重,进一步推动了市场增长。 此外,航空、汽车和技术公司之间的伙伴关系正在加速电池技术、自主飞行和连通性方面的创新。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 亚太正在成为无人机出租车市场的主要枢纽,其驱动力是快速城市化,交通拥堵加剧,以及政府对智能出行解决方案的支持. 中国,日本,韩国,新加坡等国家正在率先发展城市空中交通(UAM)基础设施,包括脊椎和空中交通管理系统. 中国的EHang和日本的SkyDrive等公司正在积极测试和部署eVTOL飞机进行客货运输. 监管部门正在制定安全标准和业务准则,以便提供商业无人驾驶飞机出租车服务。 此外,对5G、人工智能和电池技术的大力投资正在提高业务效率。 随着城市继续采用智能交通举措,预计亚太地区在未来几年将迅速采用无人驾驶飞机出租车。

分块分析

按范围划分的透视

在2023年至2033年的预测期间,城市内部部分占市场份额最大。 增长的动力是城市拥堵加剧、对更快运输的需求以及电动垂直起降技术的进步。 无人驾驶出租车为传统地面交通提供了高效的替代方式,减少了人口稠密城市的出行时间. 政府和城市规划人员正在将无人驾驶飞机的出租车纳入智能城市举措,开发顶点和空中交通管理系统以支持无缝业务。 Joby Aviation,Volocopter,Archer Aviation等公司正在投资试点方案和监管审批,以将城市内部的空中机动性商业化. 此外,电池技术、自主导航和5G连接方面的改进正在提高操作可行性。

系统透视

在预测的2023至2033年期间,推进部分占市场份额最大。 增长的动力是电力和混合电力推进技术的进步。 电气垂直起降(eVTOL)飞机主要依靠电池动力推进系统进行可持续而高效的操作. 乔比航空,利利姆,EHang等公司正以高性能电能推进为主,以提升飞行范围,减少噪音,提高能效. 目前正在探索混合电能和氢能电池推进系统,以扩大运行能力和克服电池的局限性。 轻量级材料,空气动力学,储能等创新进一步加快了市场增长. 随着政府和航空当局推行更绿色的机动性解决方案,对先进推进技术的需求会继续上升,使这一部分成为无人机出租车商业化的关键驱动力.

最近市场的发展

- 2021年3月,利利姆与以高增长企业为重点的投资公司Qell收购公司敲定了最终协议. 这种伙伴关系将加速由7个座位组成的Lilium喷气机的市场扩张,并增强Lilium在区域电动空中机动方面的领先地位.

竞争性景观

市场上的主要角色

- 飞机

- 空地经验技术

- 阿罗夫特

- 波音

- 阿强

- 乔比航空

- 卡雷姆飞机

- 锂

- 麦克风技术 Llc

- 雾

- 打开器

- 管道

- 斯西内克斯

- 天盘公司

- 特克纳利亚

- 电讯公司

- 志愿人员

- 谢连特

- 浙江吉利

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

无人驾驶出租车市场,系统分析

- 结构

- 航空学

- 内部

- 推进

- 其他人员

无人驾驶出租车市场,范围分析

- 内在

- 城际

无人驾驶出租车市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?