全球无人机电池市场趋势、需求、预测至2033年

行业: Aerospace & Defense全球无人机电池市场透视预测至2033年

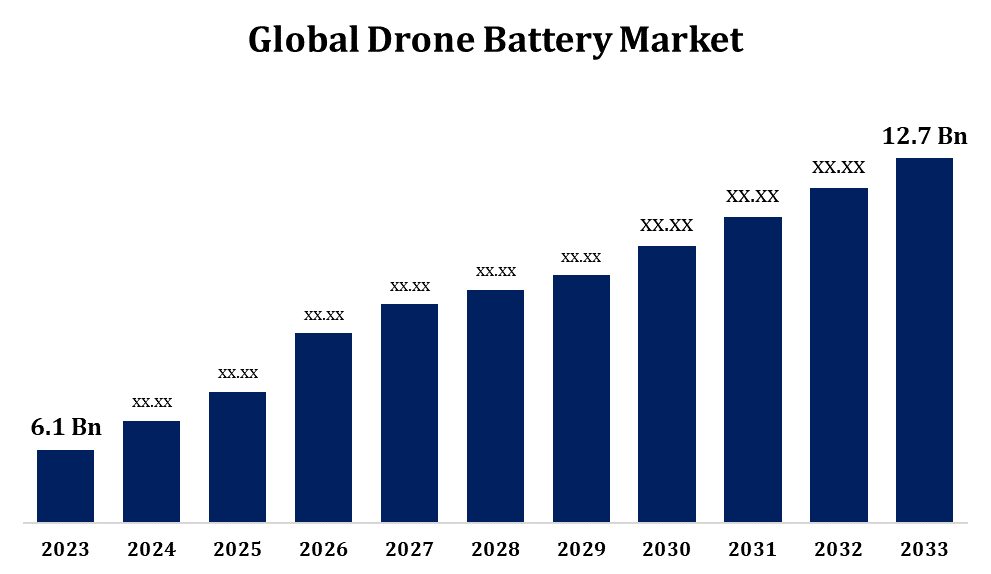

- 2023年无人机电池市场价值为610亿美元。

- 从2023年到2033年,市场规模以7.61%的CAGR增长。

- 全球无人机电池市场规模预计到2033年将达到12.7亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球无人机电池市场预计到2033年将达到12.7亿美元,预计2023至2033年的CAGR为7.61%。

无人机电池市场在国防、农业、物流和航空摄影等行业对无人机的需求不断增加的驱动下,正在快速增长。 锂离子和锂聚合电池技术的进步正在改善飞行时间、效率和安全。 随着商业和娱乐性无人机使用量的上升,制造商正以高容量、轻量和快充电电池解决方案为重点。 该市场还目睹了固体状态和氢燃料电池电池用于延长耐力的发展。 然而,能源密度有限、电池使用寿命有限以及对处置的环境关切等挑战依然存在。 主要玩家包括DJI,Panasonic,和LG Chem,新兴的起步企业在电池效率方面进行了创新. 北美和亚太主导了市场,对无人机技术的投资不断增加,推动了进一步的增长。

无人机电池市场 价值链分析

无人机电池市场价值链包括几个关键阶段,从原材料采购到最终用户应用。 它从锂、钴和镍等原材料的采购开始,这些原材料对电池制造至关重要。 电池制造商然后生产出锂离子或锂-聚合电池,由整流器组装为电池包. 这些包在提供给无人机制造商之前经过测试和质量控制。 分销商和零售商通过向商业、工业和消费无人驾驶飞机用户提供电池,为市场提供了进一步便利。 再循环和处置在可持续性方面发挥着关键作用,各公司侧重于电池再利用和有利于生态的处置方法。 电池技术的创新,如固态电池,正通过提高效率和寿命来影响整个价值链.

无人机电池市场机会分析

由于国防、农业、物流和商业应用领域越来越多地采用无人机,无人机电池市场带来了重大机遇。 对较长飞行时间和提高能效的需求正在推动高容量、快充电和轻量电池的创新。 固态和氢燃料电池电池的进步为耐力和安全提供了潜在的突破。 军用和工业部门越来越多地使用无人机群和自动无人驾驶飞行器,进一步加速了电池的需求。 此外,对无人驾驶飞机技术的管理支持和扩大无人驾驶飞机交付服务创造了新的增长途径。 亚太和拉丁美洲的新兴市场提供了未开发的潜力,而可持续的电池回收解决方案为具有生态意识的企业提供了机会。 投资于能源密集和成本效益高的电池研发将是扩大市场的关键。

无人机电池市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 6.1亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 7.61% |

| 2033 (英语) 价值投影: | 6.1亿 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 213 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按技术,按组件,按无人机类型 |

| 涵盖的公司:: | Amperex科技有限责任公司,Autel Robotics, DJI, LG Chem, MaxAmps, Panasonic, Parrot, 三星SDI, Tadiran Batteries, Tattu (深圳Grepow Battery Co., Ltd.)等. |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

市场动态

无人机电池市场动态

不同行业和应用对无人驾驶飞机的需求日益增加

无人机电池市场在国防、农业、物流、监控和航空摄影等不同行业和应用领域对无人机的需求不断增长的推动下迅速扩大。 随着无人机成为商业和工业业务的组成部分,对高性能、轻量能和长效电池的需求正在增加。 锂离子、锂聚合物和固态电池技术的创新正在提高能源密度、充电速度和总体效率。 此外,无人驾驶飞机交付服务和自动无人驾驶飞行器的兴起也助长了对先进电池解决方案的需求。 各国政府和私营部门对无人驾驶飞机技术的投资正在进一步加快市场增长。

限制和挑战

电池寿命是另一个关切问题,因为频繁充电和放电会随着时间的推移降低性能。 固态和氢燃料电池等先进电池技术成本高,限制了广泛采用. 安全风险,包括过热和火灾危害,构成重大挑战,特别是在大功率应用方面。 此外,与电池处理和再生利用有关的环境问题需要可持续的解决办法。 对电池运输和无人机使用的管理限制进一步影响了市场增长。 快速充电和轻量级电池解决方案的必要性增加了创新的复杂性. 克服这些挑战需要不断进行研究和开发,投资于下一代电池材料,并推进能源管理系统,以提高效率和安全。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导无人机电池市场. 美国以政府对用于军事和商业应用的无人机技术的强大投资来领导市场. 该区域注重研究和开发,导致高容量锂离子和正在形成的固态电池的进步,提高了无人机耐力和效率。 亚马逊和UPS等公司对无人机交付服务的需求不断增加,进一步推动了电池的创新. 包括特斯拉、帕纳索克和新兴企业在内的主要市场参与者正在投资于下一代电池技术,将北美定位为无人机电池升级的枢纽。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 电子商务和无人驾驶飞机交付服务的扩大正在推动对高性能电池的需求。 在强有力的供应链和原材料供应的支持下,电池制造业的进步正在降低生产成本并推进创新。 智能城市和5G集成的崛起正在进一步加强无人机的应用,增加了高效电能解决方案的需求. 越来越多地采用电动航空和无人驾驶飞机的出租车正在加速固体状态和氢燃料电池的研究。 此外,支助性监管框架和公私合作正在促进技术进步,使该区域成为全球无人机电池市场扩大的主要推动者。

分块分析

技术的透视

在2023年至2033年的预测期间,以锂为基质的部分占了最大的市场份额. 锂离子和锂聚合电池仍然是商业、工业和军用无人机的首选,提供较长的飞行时间并提高效率。 电池化学的持续进步正在增强动力输出、安全和生命周期性能。 后勤、监视和绘图应用中对高持久性无人机的需求日益增加,这进一步助长了采用。 此外,生产成本的下降和电池管理系统的进步使锂电池更容易获得。 固态锂技术的创新将提高能效和安全性。

按构成部分分列的见解

电池管理系统部分占2023至2033年预测期市场份额最大. 随着无人机越来越先进,对智能BMS解决方案的需求正在增加,以提高能效,防止过热,确保稳定的性能. 实时监测,AI驱动分析,无线通信等方面的创新正在提高电池的可靠性和运行安全性. 用于国防、物流和工业应用的高持久性无人机的扩大进一步推动了对精密的房舍管理技术的需求。 此外,快充电和热管理系统的进步正在推动采用。 随着锂离子和固态电池的兴起,BMS解决方案正在演化,以支持较长的飞行时间和更好的能量储存,使其成为无人机技术发展的关键组成部分.

无人机类型的透视

固定翼部分占2023至2033年预测期市场份额最大. 与多旋翼无人机相比,固定翼无人机提供了扩展的飞行耐力和更高的有效载荷容量,驱动高能密度电池的需求. 锂离子电池和锂硫电池的进步使运行时间更长,效率得到提高。 用于军事侦察和大规模测绘的自主固定翼无人机的兴起,进一步加快了电池创新. 此外,基于无人驾驶飞机的基础设施监测和环境研究的扩大正促使人们更加需要轻而易举的长效电力解决方案。 正在对固态和混合电池技术进行研究,目的是加强能源储存并缩短充电时间,确保固定翼飞机电池市场持续增长。

最近市场的发展

- 2021年2月,深圳Grepow电池股份有限公司推出"Tattu Plus"1.016000m升级版. Ah 12S紧凑的智能电池,其外观设计比其前身更轻.

竞争性景观

市场上的主要角色

- Amperex技术有限公司

- 自动机器人

- 吉布提

- LG 化学

- 最大倾角

- 泛声波

- 鹦鹉

- 三星空间数据基础设施

- 塔迪兰电池

- 塔图 (深圳格普电池股份有限公司).

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

无人机电池市场、技术分析

- 锂基

- 基于镍的

- 燃料电池

无人机电池市场,组件分析

- 单元格

- 房舍管理处

- 附录

- 连接器

无人机电池市场,无人机类型分析

- 固定翼飞机

- 固定翼飞机VTOL

- 旋转翼

无人机电池市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?