全球数字分站市场规模、增长、预测到2033年

行业: Energy & Power全球数字分站市场透视预测至2033年

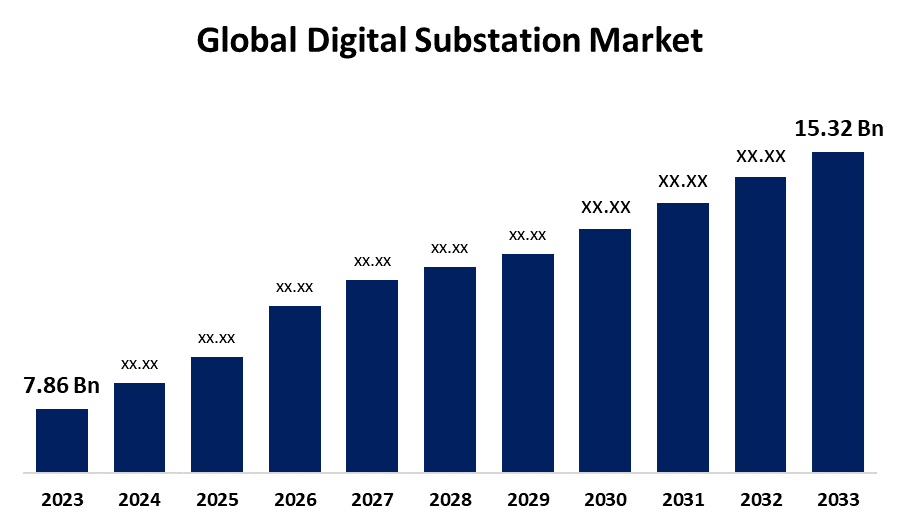

- 2023年全球数字分站市场规模价值为7.86亿美元

- 2023年至2033年,市场规模以6.90%的CAGR增长

- 世界数字分站市场规模预计到2033年将达到15.32亿美元

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球数字分站市场规模预计到2033年将超过15.32亿美元,2023年至2033年CAGR增长6.90%.

市场概况

数字子站是子站二级系统的数字化版本,它消除了仪器变压器与防护中继器之间的大多数模拟二级电路. 这是发电、输电和配电系统的重要组成部分,使电力公用事业和其他部门能够远程监测、管理和协调分站的输电和配电部件。

数字分站必须使用数字通信网络,加强先进电网管理的能力,并协助收集业务和资产数据,可以分析这些数据以发现和预测断裂情况。 各个行业都利用数字分站提供更可靠和成本效益更高的发电和配电源,以满足其各种需要。 数字分站市场按行业划分为公用事业、重工业、运输等(IT园区、住宅和商业终端用户)。

For Cources,2024年1月,Hitachi Energy用全新SAM600 3.0来提升其开创性的数字分站技术,这个过程界面单元(PIU)帮助传输公用加速了数字分站的实施.

报告覆盖面

这份研究报告根据不同部门和区域对数字分站的市场进行分类,预测收入增长并分析每个分站的趋势。 该报告分析了影响数字分站市场的主要增长动力、机会和挑战。 近期的市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以吸引市场的竞争。 该报告从战略上确定和介绍了主要市场参与者,并分析了其在数字分站市场的每个分部门的核心能力。

全球数字分站市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 7.86亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 6.90% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按模块、按类型、安装类型、按电压、按地区和COVID-19影响分析 |

| 涵盖的公司:: | ABB有限公司、通用电气公司、Siemens AG、Eaton公司、Hitachi有限公司、Schneider Electric SE、NR Electric、Emerson Electric Co.、Larsen & Toubro有限公司、Honeywell国际公司、思科系统公司等主要供应商 |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

随着IOT,大数据等数字技术以及增强的传感器提高分站效率和可靠性,数字分站市场正在迅速扩大. 由于对智能电网的渴望而加快了这种扩展,这就需要数字分站,以进一步整合可再生能源并改进电网管理。 旨在更新能源基础设施和解决网络安全问题的监管支持和条例也至关重要。 此外,对数字分站的初步投资可能相当可观,它们能够减少长期业务费用,使它们成为一个有吸引力的选择。 大都市区的扩大以及对可靠电力的不断增长的需求正在推动市场的增长。

限制因素

一些因素制约了数字分站的增长,包括技术、设备和培训的起步费用高,尤其影响到发展中国家的公用事业。 此外,网络安全问题和大量有经验的工人阻碍收养和维持。 遵守规章制度和对技术过时的关切加剧了利益攸关方的不确定性。 对数字分站的好处缺乏认识和了解,限制了全世界的市场增长。

市场分割

数字分站市场份额分为模块,类型,产业.

- 据估计,硬件部分在预测期间拥有最高的市场收入份额。

基于该模块,数字分站市场被分为硬件,光纤通信网络和SCADA系统. 其中,硬件部分估计在预测期间拥有最高的市场收入份额。 硬件部分由于变压器,断路器等物理部件和开关装置在分站整体运行中起关键作用而占主导地位. 这些部件所需的大量投资,加上不断的技术进步和定期维护和升级的需要,有助于硬件部门在市场上发挥领导作用。

- 预计输电分站部分在预测期间占有最大的市场份额。

根据类型,数字分站市场分为传输分站和配送分站. 其中,输电分站部分预计在预测期间占有最大的市场份额. 输电分站部分归因于输电分站在管理和引导长途高压电力方面起关键作用,这需要先进的数字技术来提高效率和可靠性. 此外,在更新传输基础设施以支持日益增长的能源需要和整合可再生能源方面的投资,带动了传输分站部分的大量支出。

- 公用事业部门在预测期间占据市场份额最大的市场。

根据该行业,数字分站市场分为公用事业、重工业、运输等。 其中,公用设施占市场主导地位,在预测期间市场份额最大. 部门支配地位的取由是公用事业在管理和在广泛的网络中分配电力方面发挥的关键作用。 公用事业需要先进的数字分站,以提高电网可靠性,整合可再生能源,提高整体运行效率. 对公用事业基础设施升级和现代化的大量投资,加上对智能电网技术的需求日益增加,进一步加强了公用事业部门在市场上的领先地位。

数字分站市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美在数字分站市场中所占的份额在预计时间范围内最大。

获取有关此报告的更多详细信息 -

预计北美在数字分站市场中所占的份额在预计时间范围内最大。 本区域大力重视技术创新,大力提升基础设施,政府支持智能电网技术的举措推动了本区域的增长。 此外,对能源基础设施现代化的大量投资以及对提高电网可靠性和效率的大量需求,进一步推动了数字分站的采用。

预计在预测期间,亚太将在数字分站市场最快的CAGR增长中增长。 由于中国和印度等国家迅速城市化和工业化的推动,对能源基础设施的大量投资推动了这种快速扩张。 旨在使电网现代化和集成智能技术的政府举措和政策进一步加快采用数字分站. 此外,增加对智能电网技术和可再生能源的投资也促进了该区域的市场增长。

竞争性分析:

该报告对数字分站市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、分部市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- ABB有限公司.

- 通用电气公司

- 西门子集团

- 伊通股份有限公司.

- Hitachi有限公司.

- 施耐德电器

- NR 电气

- 爱默生电器公司.

- 拉森和图布罗有限公司

- 国际蜜井组织 企业

- Cisco系统公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年4月,任相国. Godrej Electrics & Electrics,一家Godrej & Boyce商业公司,报告在财政年度24分公司购买了价值超过1,000亿卢比的电力基础设施和可再生能源分公司订单。

- 2024年3月(明治10年7月),任相国. GE Vernova"s Grid Solutions Division宣布发布"GridBeats",这是一系列全面的软件自定义自动化解决方案,旨在让格子数字化,提高格子回弹能力.

- 2023年9月,,会同. 东日本铁道公司与平和(平和)有限公司于2025财政年度联合开发出全数子站系统. 该系统实现了输电线路的双重配置以及分站房地的保护和控制功能,通过稳定的电力供应,实现了稳定的铁路运输。

- 在2022年7月,我们开始迪拜电力和水务局(DEWA)在迪拜的Al Qusais工业区5和10个132/11千伏分站委托一个新的400/132千伏分站。

市场部分

本研究预测了2023年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出数字分站市场,基于以下分站: 1.

全球数字分站市场,按单元分列

- 硬件

- 纤维-有机通信 网络

- SCADA 系统

全球数字分站市场,按类型分列

- 传输分站

- 分发分站

全球数字分站市场,按安装类型

- 新安装

- 改装装置

全球数字分站市场,按电压

- 220千伏以下

- 220-500克伏特

- 500克以上 页:1

全球数字分站市场,按行业分列

- 工具

- 重工业

- 运输

- 其他人员

全球数字分站市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?