柴油发动机市场报告,Size,趋势,预测至2033年

行业: Aerospace & Defense全球柴油发动机市场透视预测至2033年

- 2023年全球柴油发动机市场规模价值为64.5亿美元

- 2023年至2033年,市场规模以4.50%的CAGR增长

- 世界柴油发动机市场规模预计到2033年将达到100.2亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球柴油发动机市场规模预计超过100美元。 至2033年有亿,从2023年到2033年在4.50%的CAGR种植.

市场概况

柴油发动机是一类以柴油为燃料的发动机. 柴油机是一款内燃机,在密度喷发的信念上发挥作用. 在柴油机中,为燃烧燃料,以高温压缩出气瓶形容器内的空气. 为了产生热能和动力,燃料的化学能被恢复为机械能. 柴油发动机一般适合拖拉机、机车和海运船舶等艰难作业,因为它们的功率很高。 柴油发动机在各个领域具有广泛的相关性,因为它由于发展比率高而具有高热能。 与汽油发动机相比,柴油发动机在长时间或远距离需要持续发电效率的地方运作良好。 柴油机市场的进展取决于商业、工业和住宅区对电力的需求。 日益需要稳定和可靠的电力来源,柴油发动机繁荣的市场,特别是在涉及发电的应用方面,可以作出重大贡献。 世界日益城市化和工业化也给这一发展留下了深刻的印象,增加了采矿、建筑和海运等行业对柴油发动机的需求。

报告覆盖面

本研究报告根据不同部门和区域预测收入增长的情况,将全球柴油机市场的市场分类,并分析每个分市场的趋势。 该报告分析了影响全球柴油机市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了其在全球柴油市场每个分部门的核心能力。

驱动因素

柴油机的能效得到了好评. 在一个汽油成本在业务开支中起重要作用的行业中,这一点特别重要,因为这样可以节省资金。 通过提高燃料经济性来降低成本的目标,是在一系列应用中采用柴油发动机的主要动力之一. 严格的排放标准和环境规则为更清洁,更节能的柴油机的发展提供了燃料. 制造商正在投资于选择性的催化还原(SCR)和柴油颗粒过滤器(DPF)等技术,使现代柴油机的使用符合排放法. 随着全球建筑活动的变化,特别是在新兴国家,由柴油为燃料的建筑工具和设备变得越来越需要。 建议利用这些发动机,因为它们是可靠的,能够应付繁重的工作量。 发电、海洋发动机和固定设备等许多工业用途都采用了柴油发动机。 这些工业对可靠和可持续的能源的需求为柴油发动机的需求提供了燃料。 拖拉机结合,灌溉系统是仍然经常使用柴油机的农业设备之一. 农业部门依靠这些发动机发电并提高效率,是柴油机市场增长的主要动力之一.

限制因素

由于努力将碳排放和环境问题降到最低,电动汽车和混合技术在全球汽车工业中越来越受欢迎。 由于这一趋势,特别是客车市场,传统的柴油机需求很可能会下降. 全球石油市场、供求格局和地缘政治发展可影响柴油价格。 价格变动不仅会影响柴油机车的运行支出,而且还会影响消费者和工业的选择.

市场分割

全球柴油机市场份额分为类型,速度,功率分级,最终用户等.

- 内燃机部分在预测期间占据了柴油机市场.

根据该类型,全球柴油机市场分为内燃机(ice)和外燃机. 其中,内燃机段在预测期间占据了柴油机市场. 这些发动机广泛运行于各种应用领域,主要在运输和制造领域. 作为后勤和公共交通系统的重要组成部分,ICE柴油发动机为运输业的多种车辆提供动力,包括客车,客车,商用卡车.

- 高速段在预测期间占据了市场主导地位.

根据速度,全球柴油机市场分为低,中,高两种. 其中,高速段在预测期间占据了市场主导地位. 高速发动机机段需要大型货车,船舶等重型应用和工业运营. 由于高功率要求,柴油发动机可能在市场上占据更长时间的主导地位.

- 0.5-1兆瓦部分预计将占最大市场份额,在预测期间市场收入最高。

根据功率评级,全球柴油机市场分为0.5-1兆瓦,1-2兆瓦,2-4兆瓦和4兆瓦以上. 其中,0.5-1兆瓦部分预计将在预测期间占有市场收入最高的最大份额。 这些技术被广泛用于公正的发电和需要大量权力和动力能力的众多应用。

- 施工部分在预测期间主导了柴油机市场.

基于最终用户,全球柴油机市场分为建筑,农业,海洋,发电厂等. 其中,施工部分在预测期间主导了柴油机市场. 柴油机被广泛用于重活性应用的建筑,因为它们高度坚固,一致并具有极高的燃料效率.

全球柴油发动机市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

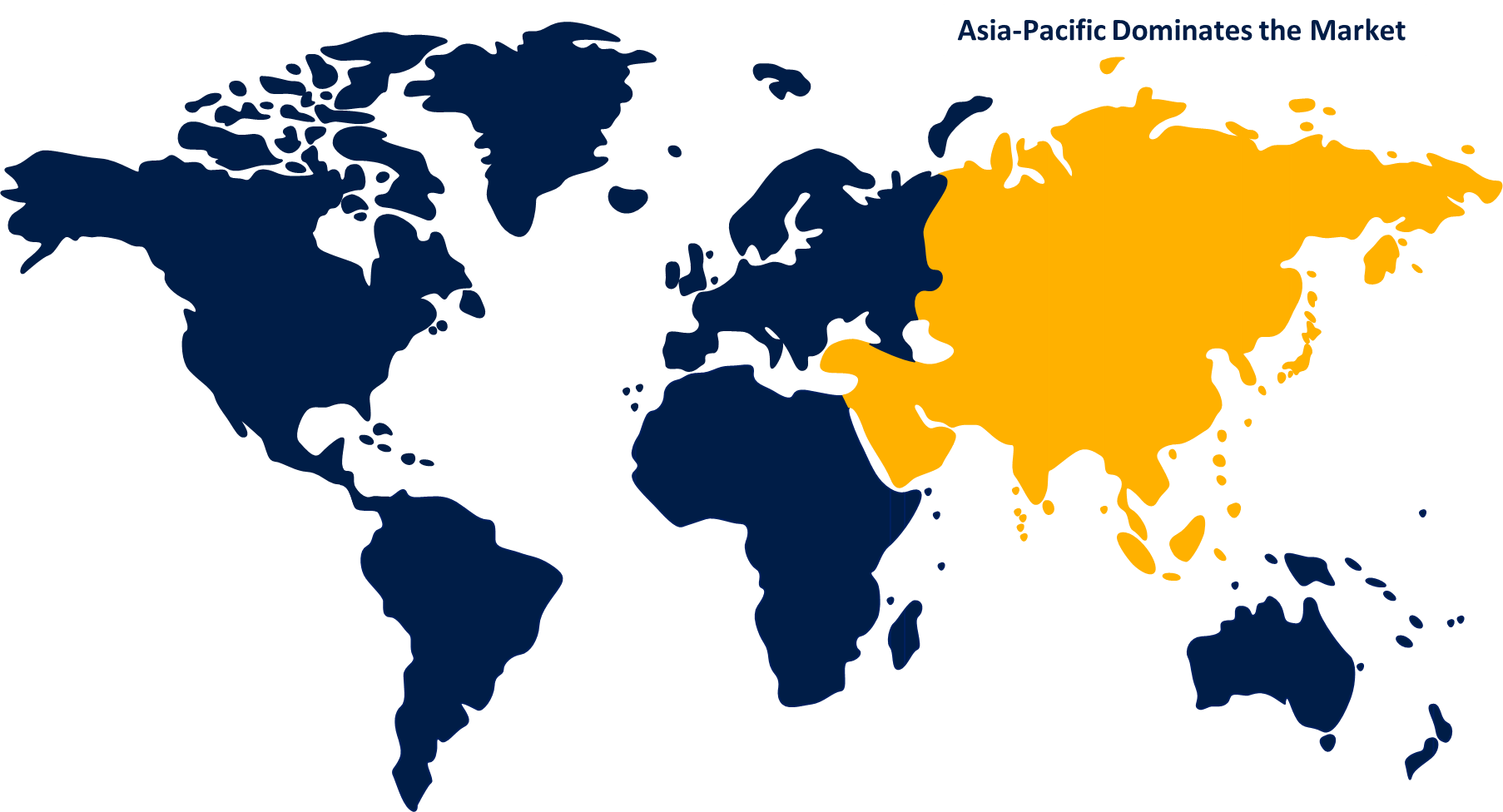

据估计,在预计时间范围内,亚太区域在全球柴油机市场中占有主要市场份额。

获取有关此报告的更多详细信息 -

据估计,在预计时间范围内,亚太区域在全球柴油机市场中占有主要市场份额。 亚太区域由于基础设施的迅速发展和工业化,需要重型机械和可靠的电力来源。 对于这类项目来说,柴油发动机对运行发电机、工业用具和建筑设备至关重要。 这些发动机对于拖拉机和其他农作设备也是必要的,因为农业是许多亚太国家的主要经济部门. 本区域也存在使用柴油发电设备提取资源的大型采矿企业。 由于电子商务和物流部门不断扩大,对柴油机车和快递车辆的需求激增。 这些引擎为在大地理区域上进行长途旅行提供了所需的动力和效力. 它们非常有力、一致和具有极高的燃料效率。

据估计,北美洲是预测期间增长最快的区域。 由于柴油机的功率和效率,它经常被用在美洲特别是北美的重型卡车部门. 由于不断投资于基础设施和建筑项目,对柴油设备的需求正在增加。 在美国,柴油机经常被用在机车和海运机车上. 制造商可以通过提供符合污染标准的发动机,同时提供所需的动力和可靠性来调查这些领域的潜力。 在美洲,页岩气的生产和发展正在增加,特别是在美国。 发动机制造商具有潜力,因为柴油发动机用于与页岩气业务、钻机和液压断裂设备有关的车辆。

竞争性分析:

报告对全球柴油市场所涉主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 非洲集团 公司

- 中国第一汽车工程集团公司

- 罗伯特·博施股份有限公司

- Deere 公司( C)

- 大陆集团

- Delphi汽车系统私人有限公司

- 三菱重工业有限公司.

- 福特汽车公司

- 通用汽车公司

- 男人的性爱

- 瓦尔特西拉·奥伊·阿比普

- Cummins股份有限公司.

- 毛线

- 劳斯莱斯汽车有限公司

- AB 沃尔沃

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2023年4月(农历正月),通用汽车公司打算增加其布鲁克维尔,俄亥俄州,DMAX生产设施的规模. 布鲁克维尔的DMAX厂房扩建获得了代顿-蒙特高梅里县董事会的批准.

- 2023年3月,农历三月. JD4,JD14,和JD18是Deere & Company所推出的由36至677千瓦(48至908马力)的三台下一代发动机. 凭借其后置齿轮列车,JD4可产生高达120千瓦(161赫普)的功率,同时能发出小噪声并给客户提供高PTO功率. 该发动机最大扭矩为700 Nm (516 lb-ft)并扩展出单涡轮射程,提供了出众的高负荷生产率. 企业界希望通过这些进展,扩大为高速公路外部门提供可持续的电力解决方案。

市场部分

本研究预测了2023年至2033年全球、区域和国家各级的收入情况。 球形透视公司已分出以以下各段为主的全球柴油机市场: 1.

全球柴油发动机市场, 按类型

- 内燃机

- 外燃机车

全球柴油发动机市场,按速度

- 低级

- 中型

- 高级

全球柴油发动机市场,按电力评级

- 0.5-1兆瓦

- 1-2兆瓦

- 2-4兆瓦

- 4兆瓦以上

全球柴油发动机市场,按最终用户分列

- 建筑业

- 农业

- 海军

- 发电厂

- 其他人员

全球柴油发动机市场,区域

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?