全球牙科消费市场规模,份额,预测.

行业: Healthcare2030年前全球牙科消费市场透视预测

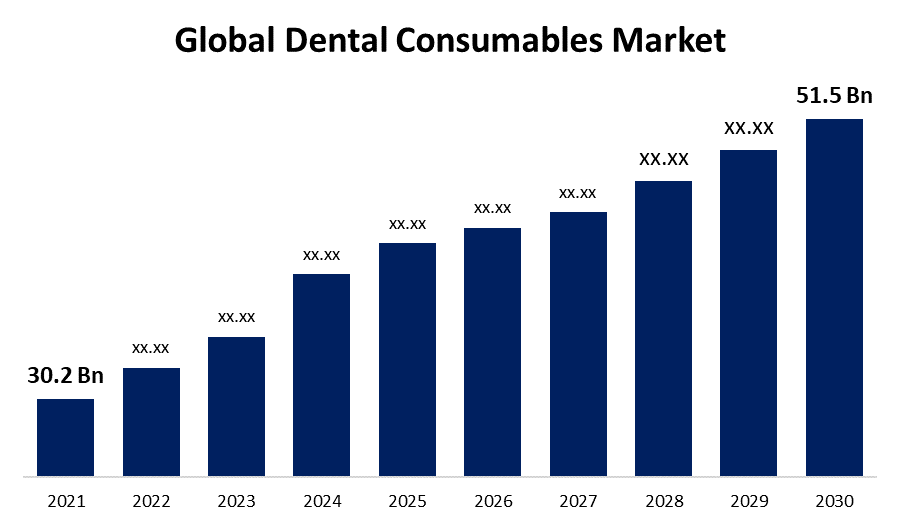

- 牙科消费市场2021年估值为302亿美元.

- 从2022年到2030年,市场以6.8%的CAGR增长。

- 全球牙科消费 预计到2030年市场将达到515亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2030年,全球牙科消费市场将达到515亿美元,在2022至2030年的预测期间,CAGR为6.8%。

牙科消耗品是假肢、植入物、花冠、牙套、牙印等产品。 它们被用于治疗牙科疾病,如与牙管组织、牙齿修复、牙科、木卫一、牙科损伤以及期中疾病等有关的问题。

COVID 19对牙科消费市场的影响

COVID 19大流行病在过去两年对全球经济起关键作用。 事实上,不同国家实行旅行限制,导致保健行业,特别是牙科保健的进展减少。 全球牙科消耗品市场受到人与人交叉感染的巨大风险的影响。 为牙科目的到医院和诊所检查的次数,口腔检查的数量在关闭初期大幅减少,从而减少了对牙科消耗品的需求。 COVID-19疫情也使得医生和其他保健专业人员保持社会距离更为重要. COVID-19流行病导致某些成像和诊断部门实际的牙科消耗品销售急剧下降。 由于使用牙科服务的人数较少,牙医、牙科保健师、助理人员、护理人员、牙科实验室工作人员以及牙科用品制造商和供应商的就业率下降。

全球牙科消费市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2021 |

| 市场规模 2021: | 30.2亿美元 |

| 预测周期: | 2021-2030 (英语) |

| 预测期间复合年增长率 2021-2030 (英语) : | 6.8% |

| 历史数据: | 2017-2020 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 105 |

| 覆盖的段: | 按产品类型,最终用途,地区划分. |

| 涵盖的公司:: | 3M公司、Colgate-Palmolive公司、Danaher公司、Dentsply Sirona Inc.、Institut Straumann AG、Ivoclar Vivadent、Koninklinje Philips N.V.、OSSTEM IMPLANT Co.、Ltd.、Procter & Gamble、Zimmer Biomet Holdings, Inc. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

主要驱动因素

在预测期间,越来越多的牙科癌病例正在推动市场发展

过去几年来,全球牙科消耗品市场对不同牙科疾病,如牙科、牙科口腔等的负担大幅增加。 此外,美国口腔外科医生和外科医生协会(AAOMS)指出,每年约有69%的35至44岁的成年人由于口香糖问题、腐烂或外伤,往往至少会失去一颗永久性牙齿。 除此之外,在年轻人中,牙齿癌病例的增加也更高。 根据外国直接投资世界牙科联合会的资料,发达国家6至19岁年轻人的口腔牙齒很高。

更加重视发展中国家并增加可支配收入水平以推进市场

牙科植入的渗透率不断提高,在发展中国家和德国及联合王国等各种发达国家中是极低的。 中国和印度等发展中国家牙科植入的渗透率较低,因为其与牙科植入程序有关的费用很高。 根据斯特劳曼研究所的数据,全球5 150万牙医中约有15%至20%的人进行植入手术,其中意大利和韩国是市场的主导者。

关键挑战因素

主要公司面临的高成本正在阻碍市场增长

价格压力是牙科消耗品市场主要市场参与者面临的一个关键挑战因素,因为产品价格降低会妨碍公司必须支付的生产成本。 虽然大公司在全球市场建立了自己的品牌,但就当地市场而言,它们可能必须面对挑战,因为产品价格在区域市场上较低。

市场分割

产品透视

牙科植入部分占据市场主导地位,市场份额在预测期间最大

以产品为基础,全球口腔消耗品市场被分入口腔植入物,口腔生物材料,花冠和桥梁,正体材料. 其中,牙科植入部分正在以预测期的最大市场份额支配市场,并将在预测期继续占据支配地位。 牙医和病人都开始选择牙科植入,因为像糟糕的自然外观,疼痛等可切除假肢的缺点,以及需要善后治疗. 因为安装在牙科植入器上的假肢不会损害敏感的组织, 同时改善美学, 永久性的牙齿植入有助于正确咀嚼. 根据美国牙医协会的统计,美国每年有超过500万次牙科植入治疗.

结束使用透视

牙科诊所占市场份额在预测期间最高

根据最终用途,全球牙科消耗品市场分为医院和牙科诊所。 其中,牙科诊所部分预计将占据市场主导地位,在预测期间市场份额最大。 这是因为在全世界,独行牙科医生人数迅速增加。 因此,由于牙科医生之间的竞争加剧,今后几年内对成本友好治疗和独立牙科诊所的需求将增加。

区域见解

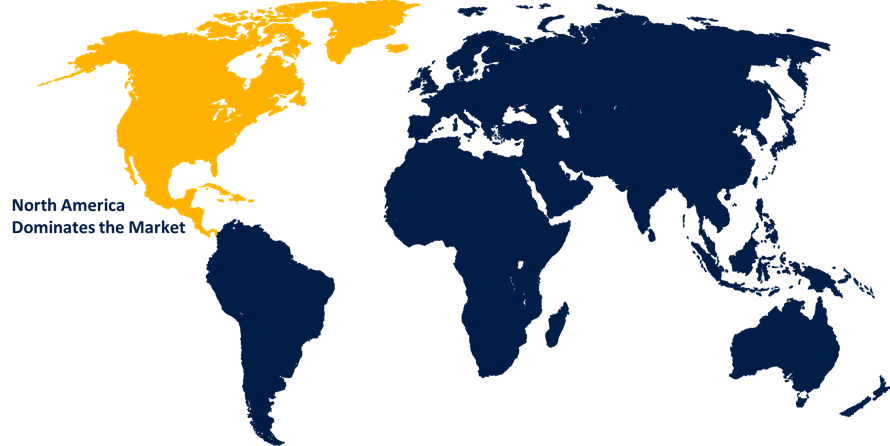

北美正在占据市场主导地位,在预测期间市场份额最大.

获取有关此报告的更多详细信息 -

由于牙科溶液诊断技术的改进,北美正在以预测期间最大的市场份额占据市场主导地位,并将保持其在预计时间范围内的支配地位。 除此之外,由于使用牙科激光器进行侵扰性较小的程序,椅子时间减少,市场也在蓬勃发展。 不仅如此,本区域也目睹了老年病人人数增加。

另一方面,亚太区域的市场增长在预测期间是最快的,原因是医院建筑业务的人口增长和发展提供了巨大的机会。 中国、泰国和印度等发展中国家最以负担得起的牙科护理程序而出名。

最近的事态发展

- 2021年12月,Dentsply Sirona & 3Shape扩展了与牙科实验室和保健专业人员的无缺陷连接的合作.

- 2021年4月,国家登特斯公司 公司购买了牙科服务集团,目的是建造北美最大的牙科实验室网络。

关键公司列表

- 3M连

- Colgate-Palmolive公司

- 达纳赫公司

- Dentsply Sirona Inc. (美国)

- 斯特劳曼研究院

- 伊沃克拉尔万岁

- 克林克林杰·菲利普斯(英语:Koninklinje Philips N.V.

- OSSTEM IMPLANT有限公司

- 宝洁游戏( G)

- Zimmer Biomet控股公司

市场部分

本研究报告预测了2019年至2030年全球、区域和国家各级的收入情况。 球面透视已经分出基于以下各部分的全球牙科消费市场:

牙科消费品市场,产品透视

- 牙科植入术

- 牙科生物材料

- 皇冠和桥梁

- 矫形材料

牙科消费市场,最终使用透视

- 医院

- 牙科诊所

牙科消费市场,区域透视

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区。

需要帮助购买此报告吗?