2033年低温泵市场规模、趋势、展望、预测

行业: Energy & Power全球低温泵市场透视预测至2033年

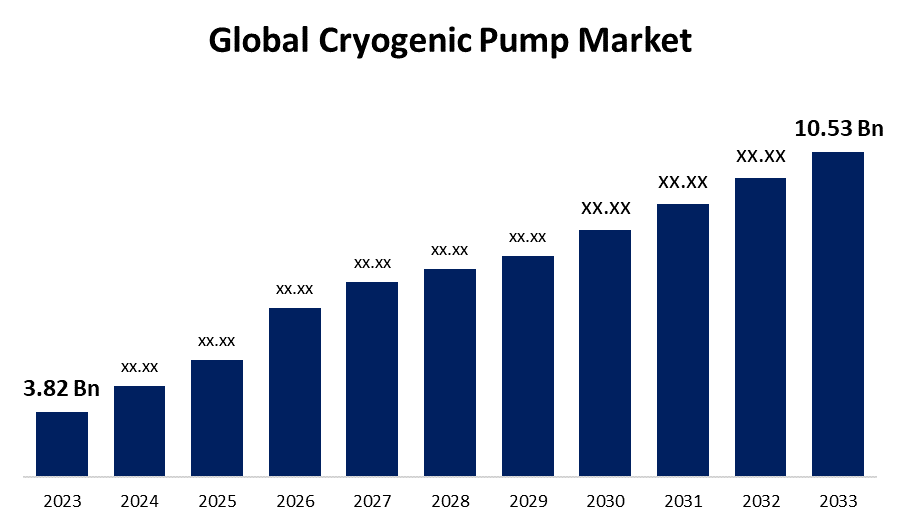

- 2023年全球低温泵市场规模价值为382亿美元

- 从2023年到2033年,市场规模以10.67%的CAGR增长。

- 预计到2033年全球低温泵市场规模将达到10.53亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球低温泵市场规模预计到2033年将超过10.53亿美元,2023年至2033年CAGR增长为10.67%.

市场概况

积分真空泵被称作低温泵. 为了发展一种从高真空到超高真空的状态,泵会将气体凝固并吸收到装入泵内的低温地表上. 此外,与其他真空泵相比,这个真空泵可以实现更清洁,无油的真空并运行速度更快. 低温泵在低至-1200 C的温度下产生、活和作用。 在测试和生产半导体时,广泛使用低温泵. 低温泵通过增加其电能和热能导能并降低其运行功率来帮助提高电子的可依赖性. 对LNG、发电、家庭和商业能源工业、保健设施对药用气体的需求和再生资源发电的需求日益增加,是驱动这一市场的主要因素。 能源和电力部门,特别是石油和天然气工业对低温气体的需求日益增加,这是推动低温泵市场的主要因素。 包括冶金和化学品在内的许多最终用户部门对液态气体的需求日益增加,这主要是低温泵市场增长的主要原因。

报告覆盖面

本研究报告根据不同部门和区域对全球低温泵市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响全球低温泵市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了其在全球低温泵市场的每个分部门的核心能力。

全球低温 泵市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 3.82亿美元 |

| 预测周期: | 2023 — 2033 (英语) |

| 预测期间复合年增长率 2023 — 2033 (英语) : | 10.67% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 220 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按类型 按冰原类型,按最终用户,按区域 |

| 涵盖的公司:: | Linde PLC、Chart Industries、Nikkiso、Vanzetti Engineering、Sumitomo重工业有限公司、EBARA CORPOLA、SHI Cryogenics Group、Ebara Corporation、Weir Group PLC、Sulzer、Atlas Copco、Flowserve Corporation、INOXCVA、Cryostar等 |

| 陷阱与挑战: | Covid-19 影响、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

以气体为基础的发电效率的提高是推动全球低温泵市场增长的主要因素,这种效率需要较少的气体来创造更多的动力,同时减少温室气体排放。 全球政府方案还支持低温泵工业的发展,同时鼓励生产以煤气为基础的电力,同时考虑到环境因素。 此外,低温泵的市场将随着液化天然气(液化天然气)使用量的增加而增长。 对于许多家庭用途来说,天然气是首选燃料,因为它是高效的. 除了提高能效和可再生能源技术外,天然气还为家庭提供了负担得起的清洁能源。

限制因素

生产低温泵需要像不锈钢一样的高质量原材料。 原材料成本的上升导致主要低温泵制造商之间的价格竞争激烈。 低温泵成本的上升也导致在无组织的市场上越来越偏好小型制造商. 结果,与金属价格有关的市场起伏不定。

市场分割

全球低温泵市场份额分为类型、低温类和最终用户。

- 离心泵 部分占据市场主导地位,在预测期间市场份额最大.

根据该类型,全球低温泵市场分为正离心泵和离心泵。 其中,离心泵部分占据了市场主导地位,在预测期间市场份额最大. 在将外置电动机或发动机的旋转能转化为流体运动能时,离心泵会转移流体. 只有两相(气体-液态)液能被用来进行泵相时的离心泵操作. 由于这些好处,离心泵被越来越多地用于钢铁,食品和饮料,金属和采矿,以及石油和天然气工业.

- 预计在预测期间,氮分量增长最快。

根据低温物质类型,全球低温泵市场分为氮,氧,rg,液化天然气等. 其中,氮分量预计在预测期内CAGR增长最快。 这些气体被用在各种行业,包括聚合物,食品和饮料等,其他行业对氮的需求也越来越大. 液化天然气是另一种用氮制成的产品. 由于它被用作激光切割钢和金属的高压气体,氮被认为是工业中使用最多的低温气体.

- 石油和天然气 在预测期间,部分收入份额最大。

根据最终用户,全球低温泵市场分为石油和天然气、冶金、发电、化学和石化、海洋等。 其中,石油和天然气部分占预测期间收入份额最大。 由于在整个石油和天然气部门天然气对液体作业中这些泵的使用率最高,石油和天然气部分,包括涉及低温液化天然气的石油和天然气活动泵,市场份额最大。

全球低温泵市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太 预计全球低温泵市场将在预计时间范围内占有最大份额。

获取有关此报告的更多详细信息 -

预计亚太区域在全球低温泵市场中所占的份额将超过预计的时间范围。 中国和印度冶金和能源和电力部门的扩大是推动亚太地区低温泵市场的主要因素。 亚太区域是包括化学品和冶金在内的许多最终用户部门需求增加的结果。 本区域的爆炸性扩张是由于对能源的需求不断增长和对可再生能源的日益重视。 影响其扩展的一个关键因素是城市化,该区域大多数国家都存在城市化。

北美预计将在预测期间以全球低温泵市场最快的CAGR增长速度增长. 需求将由石油和天然气部门投资的增加以及工业基础设施的扩大所驱动。 此外,美国和加拿大是该区域液化天然气出口的潜在市场,因为对液化天然气发电厂的需求是由煤炭资源枯竭所驱动的。 此外,美国低温泵市场占有的市场份额最大,而加拿大的市场在该区域的增长速度最快。

竞争性分析:

该报告对全球低温泵市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 林德·PLC(英语:

- 图表产业

- 尼基苏

- 万泽蒂工程公司

- (原始内容存档于2018-10-12). Sumitomo重工业有限公司.

- 埃巴拉集团

- SHI 冰毒组

- 埃巴拉公司

- 魏尔集团PLC

- 苏尔策

- Atlas 科普科

- 流动服务公司

- 冰岛

- 流星号

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年4月,任相国. 意大利工业设备生产商Vanzetti Engineering推出了ESK-IMO可收回潜水泵线。 这些水泵可用作应急水泵、海运业的货物/抽取水泵和小型液化天然气终端。

- 2023年4月,,会同. 真空泵服务供应商Trilium US Inc.被Atlas Copco收购,公司宣布。 此外,它还生产低温和活塞泵。

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下分块的全球低温泵市场:

全球低温泵市场, 按类型

- 积极流离失所 泵

- 离心泵

全球低温泵市场,按低温类分类

- 氮

- 氧气

- 阿尔贡

- 液化天然气

- 其他人员

全球低温泵市场,按最终用户分列

- 石油和天然气

- 冶金

- 发电

- 化学和石油化学

- 海军

- 其他人员

全球低温泵市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?