集装箱装卸设备市场规模、透视、统计

行业: Automotive & Transportation全球集装箱装卸设备市场预测至2033年

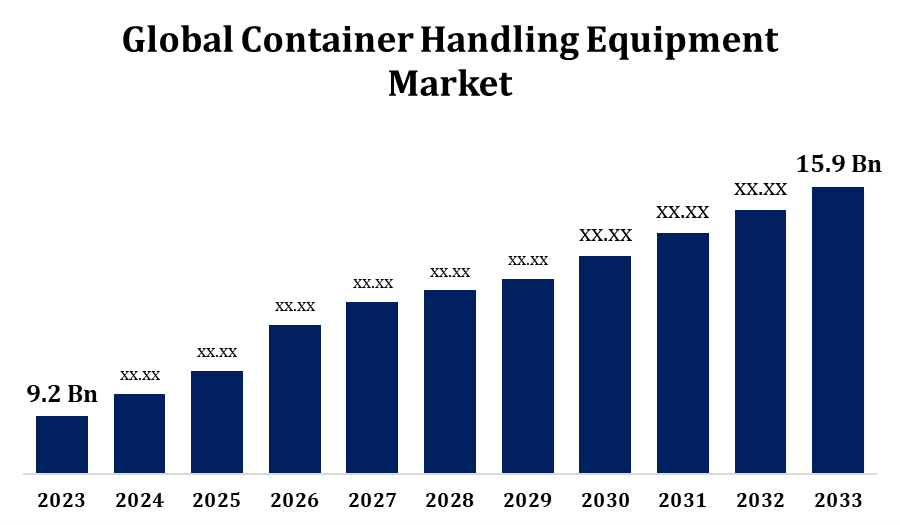

- 全球集装箱装卸设备市场规模在2023年的价值为9.2亿美元。

- 从2023年到2033年,市场规模以5.62%的CAGR增长.

- 全球集装箱装卸设备市场规模预计到2033年将达到15.9亿美元。

- 亚太地区预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球集装箱装卸设备市场规模预计到2033年将达到15.9亿美元,预测期为2023至2033年,CAGR为5.62%。

集装箱装卸设备市场在全球贸易量增加和港口及码头业务扩大的推动下稳步增长。 自动化和智能技术集成方面的进步正在提高货物装卸业务的效率和安全性。 环境关切和更严格的排放条例也鼓励采用电动和混合设备。 该行业的主要角色正在注重创新、车队现代化和提高燃料效率,以满足不断变化的客户需要。 新兴经济体对集装箱装卸设备的需求特别高,这些国家的基础设施发展和贸易活动正在迅速扩展。 总体而言,市场竞争日益激烈,日益强调物流和运输部门的业务优化、成本效益和可持续性。

集装箱装卸设备市场 价值链分析

集装箱装卸设备市场价值链包括几个相互关联的阶段,首先是提供钢、电子和液压部件的原材料供应商。 制造商然后设计并组装起重机,叉车等各种设备类型并到达堆放站. 这些产品往往通过技术供应商的自动化和远程数据系统得到加强。 分销商和经销商在向终端用户,包括港口、码头、航运公司和物流供应商推销和交付设备方面发挥关键作用。 事后服务,如维修、备件和操作人员培训,确保长期设备性能和客户满意度。 管理机构通过制定安全和排放标准、推动创新和可持续的做法来影响价值链。 整个链条的利益攸关方之间的协作对于满足市场需要和确保高效和符合要求的业务至关重要。

集装箱装卸设备市场机会分析

由于全球贸易增加、技术进步和日益重视可持续性,集装箱装卸设备市场正在增长。 自动化,IOT,和机器人正在通过提高效率并减少对体力劳动的依赖来革命性地使港口业务. 这一趋势有助于解决劳动力短缺问题并满足24小时运作的需求。 随着港口和码头旨在遵守更严格的环境条例,转向电力和混合设备的势头正在增强。 新兴经济体,特别是亚太的新兴经济体,正在对港口基础设施进行大量投资,驱动着对现代高效装卸系统的需求。 此外,电子商务的激增正在加速对更快、自动化的货物运输解决方案的需求。 这些发展为在不断发展的物流格局中寻求创新和扩大的设备制造商和技术供应商创造了有希望的机会。

全球集装箱装卸设备市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 美元 9.2亿 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 5.62% |

| 2033 (中文(简体) ) 价值投影: | 1,590亿美元 |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 245 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 推进,能力,区域. |

| 涵盖的公司:: | Ambergate Invest Sverige AB, PALFINGER AG, Hyster-Yale Materical Material Mattering, Inc., Liebherr Group Group Co., Ltd.,丰田实业公司,CVS ferrari S.P.A.,中国通信建设有限公司,Tadano Ltd., Cargotec Corporation等主要供应商. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

集装箱装卸设备市场动态

实施自动化系统和数字创新

自动化系统和数字创新的实施正在大大地推动集装箱装卸设备市场的增长。 自动化技术,包括自主制导车辆(AGV),遥控起重机,和AI驱动的物流软件,可以提高操作效率,减少人为出错,并优化容器堆放和取回流程. 这些系统能够进行实时数据分析、预测维护和精简工作流程管理,从而减少故障时间并改进吞吐量。 IOT集成和以云为主的监测等数字创新支持智能机队管理,提高安全性. 此外,向智能港口和绿色物流的转变正在鼓励投资于先进的、有利于生态的装卸设备。 随着全球贸易量的增加,港口和码头运营商越来越多地采用这些技术保持竞争力、可扩展性并符合环境和业务标准。 这一趋势继续推动市场扩张。

限制和挑战

先进的自动化系统和数字技术的高昂初始投资成本可能是一个障碍,对中小港口尤其如此。 将新技术同遗留的基础设施结合起来,往往需要复杂的改造和熟练劳动力,而这种劳动力可能不易获得。 设备维护和故障时间问题也影响到业务效率和盈利能力。 此外,由地缘政治紧张、经济不确定性或供应链中断所驱动的全球贸易波动会影响对集装箱装卸设备的需求。 环境法规越来越严格,促使制造商制定有利于生态的解决方案,这可以增加研发成本。 港口和设备类型的标准化程度有限,可能使互操作性进一步复杂化。 这些挑战需要战略规划和投资,以确保持续的市场增长。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计2023至2033年北美将主导集装箱装卸设备市场。 北美集装箱装卸设备市场受到基础设施现代化、自动化和可持续性的推动。 港口越来越多地采用电动和混合设备等先进技术,以遵守更严格的环境条例并增强运营效率. 自动化发挥关键作用,实施自动化堆放起重机和电动橡胶疲劳起重机等系统,有助于提高吞吐量并降低劳动成本. 然而,挑战依然存在,包括这些技术所需的高额资本投资、与现有基础设施的融合的复杂性,以及自动化导致的劳动力迁移问题。 尽管存在这些障碍,但目前对港口现代化的投资、向可持续运营的转变以及智能港口举措的扩大预计将继续促进本区域集装箱装卸设备市场的增长。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 亚太集装箱装卸设备市场在快速工业化、扩大全球贸易和对港口基础设施进行大量投资的推动下正在强劲增长。 中国、印度、日本和韩国等领先国家正在采用自动化技术,如自动制导车辆、自动堆放起重机和混合起重机等,以提高运行效率并缩短周转时间。 例如,中国青岛起伏集装箱码头是本区域第一个完全自动化的码头,利用了IOT,大数据和云技术. 印度在Chidambaranar港的外港项目也正在通过大量投资来增强能力,驱动对先进设备的需求。 尽管初始成本高、一体化问题和熟练劳动力短缺等挑战,但本区域对现代化和可持续性的关注继续推动市场扩张。

分块分析

推进的透视

柴油机段占2023至2033年预测期市场份额最大. 柴油发动机特别适合在电力基础设施有限的环境中进行重型操作,使它们对诸如接达堆放机、橡胶疲劳起重机和移动港口起重机等设备十分理想。 尽管由于环境关切和监管压力,电气化趋势日益增长,但柴油动力系统在高功率作业中仍然至关重要,特别是在电力基础设施不发达的地区。 此外,随着工业转向更可持续的推进系统,清洁柴油技术的进步和燃料效率的提高有助于保持柴油动力设备的相关性。 柴油发动机继续提供经证明的性能和适应性,确保它们在可预见的将来能够进入市场。

能力观察

10吨产能段占2023至2033年预测期市场份额最大. 这种设备在仓库、中型制造单位和处理适量货物量的港口特别受欢迎。 与容量较大的机器相比,其承受能力使其对预算拮据的运营商来说是一个有吸引力的选择. 这些系统因其在紧凑和空间有限的环境中执行多重任务——例如起重、移动和堆放——的能力而受到重视。 它们的适应性和易用性使它们对于寻求高效而灵活的材料处理解决办法的企业来说是理想的。 由于各行业继续优先考虑空间优化和运营效率,预计这一容量范围内的设备需求将继续强劲,加强了其市场相关性。

最近市场的发展

- 2024年11月,ZPMC向越南的Hateco Hai Phong国际集装箱码头(HHIT)提供三台对岸起重机,标志着它们与HHIT的第一个合作关系.

竞争性景观

市场上的主要角色

- 安培门投资公司

- 帕尔芬格尔集团

- Hyster-Yale材料处理公司

- 利伯尔集团

- 桑伊集团有限公司.

- 丰田工业公司

- CVS ferrari S. P. A. (英语).

- 中国通讯 建筑有限公司.

- 塔德诺有限公司.

- 货运公司

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

集装箱装卸设备市场,推进分析

- 柴油

- 电器

- 混合

集装箱装卸设备市场,能力分析

- 至多10吨

- 10-50吨

- 50吨及50吨以上

集装箱装卸设备市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?