石油和天然气工业市场规模、分析、份额的复合物

行业: Chemicals & Materials石油和天然气工业全球复合物市场透视预测至2032年

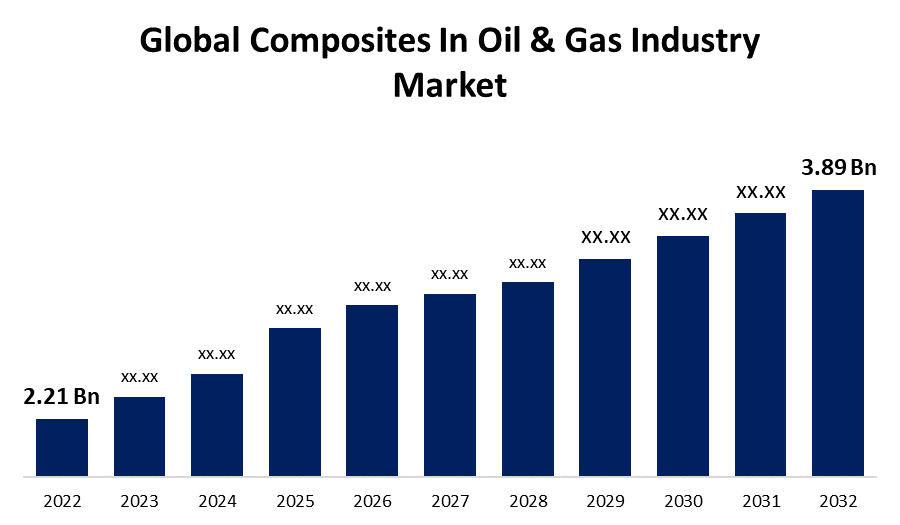

- 2022年,石油和天然气工业市场规模的全球复合物价值为22.1亿美元。

- 从2022年到2032年,市场以5.8%的CAGR增长.

- 预计到2032年,全球石油和天然气工业市场规模的综合产品将达到389亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2032年,全球石油和天然气工业市场规模将超过389亿美元,2022年至2032年CAGR增长5.8%。 复合物的优越性能,如轻量级,腐蚀性以及耐用化学品,出色的机械强度和最小的维护成本,使石油和天然气工业的需求增加.

市场概况

复合物由油气工业通过矩阵中不同成分的组合来制造. 玻璃纤维,碳纤维,或芳香纤维被用在最常用的复合材料中,由环氧基质,苯氧基质或聚合物基质所制取. 石油和天然气工业必须满足某些技术、技术和经济要求。 这在建筑材料方面最为显著,材料必须能承受腐蚀、疲劳和重量。 复合物因其特有性能,如重量轻,防腐蚀,安装成本低等,被石油和天然气工业所使用,因此适合高要求的应用. 它们的优点是轻而易举,从而不再需要大量而昂贵的浮力罐. 复合材料被用在了油气工业的各种应用中,包括管道结构,起伏器,跳动器,栅栏,走道,梯子,扶手,地上,甲板,弹性管,复合骑手,相接器,积分瓶等结构. 由于轻而易举,腐蚀和耐用化学品等多种好处,机械强度优异,维护成本低等原因,市场正在增长.

报告覆盖面

本研究报告根据不同部门和区域对石油和天然气工业市场的全球复合产品市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响石油和天然气工业市场复合物的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在石油和天然气工业市场复合材料的每个分部门的核心能力。

全球石油和天然气工业市场综合产品 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 2.21亿美元 |

| 预测周期: | 2022-2032 (英语) |

| 预测期间复合年增长率 2022-2032 (英语) : | 5.8% |

| 历史数据: | 2018-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 120 |

| 覆盖的段: | 由Resin Type,由纤维型,由应用型,由区域型和COVID-19型影响分析型. |

| 涵盖的公司:: | Baker Hughes, Strohm, NOV Inc., SLB (Schlumberger N.V.), DOW, Halocarbon, LLC, Halliburton, Shawcor, TechnipFMC plc, Freudenberg SE, The Chemours Company, Metallubgroup, Weatherford, 未来管道工业, 沙特阿拉伯Amiantit公司等关键供应商. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

石油和天然气工业对轻量级和耐用材料的需求日益增加,是石油和天然气复合材料市场的主要驱动力之一。 此外,管道系统对玻璃纤维强化聚合物复合材料的需求增加,将推动预测期间的市场价值增长。 相较于钢和铝等传统材料,复合物有多个优点,如强度-重量比高,耐腐蚀,能承受高温和高压等. 复合材料安装和维护也比较简单,可以帮助石油和天然气公司降低成本.

限制因素

与钢和铝等传统材料相比,复合材料成本高是石油和天然气复合材料市场的一大制约因素。 合成物的生产往往更为昂贵,安装这些合成物可能需要专门的设备和专业知识,这可以提高在石油和天然气应用中使用这些合成物的总体成本。 此外,复合材料在恶劣的石油和天然气环境中的长期性能和耐用性仍然不得而知,这可能使一些公司对使用复合材料犹豫不决。

市场分割

石油和天然气工业市场的全球复合物份额分为树脂类型、纤维类型和应用。

- 预计环氧基部分在预测期间占全球综合材料在石油和天然气工业市场的最大份额。

石油和天然气工业市场的全球复合材料按树脂类型分类为环氧基、复合材料、聚酯和苯酚等。 其中,环氧基部分预计将在预测期间占全球石油和天然气工业市场的最大份额。 Epoxy树脂对管道和管道涂层、储罐和容器应用的需求,Epoxy树脂复合材料被用于建造起重器、平台和海洋设备等岸外结构。 它们在恶劣的海洋条件下具有较高的抗腐蚀性和耐久性。 它们的体能与重量比率很高,很僵硬,而且很持久。 这些因素将促进市场增长。

- 预计在预测期间,玻璃部分在全球石油和天然气工业市场所占的份额将最大。

根据纤维类型,石油和天然气工业市场的全球复合材料分为碳,玻璃等. 其中,预计在预测期内,玻璃部分在全球石油天然气工业市场所占的份额最大。 其扩张可归因于其在各种应用中的应用,包括雀形插座,雀形球,扶手,梯子,坦克等. 此外,玻璃纤维复合材料成本低,加上其出色的机械耐久性、流动性和轻量级等特殊性,正在推动其在石油和天然气工业的需求增加。

- 在预测期间,管道部分预计将以全球石油和天然气工业市场复合材料最快的速度增长。

根据该应用,石油和天然气工业市场的全球复合材料分为管道,储油罐,顶端侧应用,和泵和压缩机等. 其中,管道部分预计将在预测期间以全球石油和天然气工业市场复合材料最快的速度增长。 增长可归因于复合管特性,如对原油的阻力,石蜡积聚,以及在恶劣的操作环境中支撑相对高压的能力等.

石油和天然气工业市场全球复合物的区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

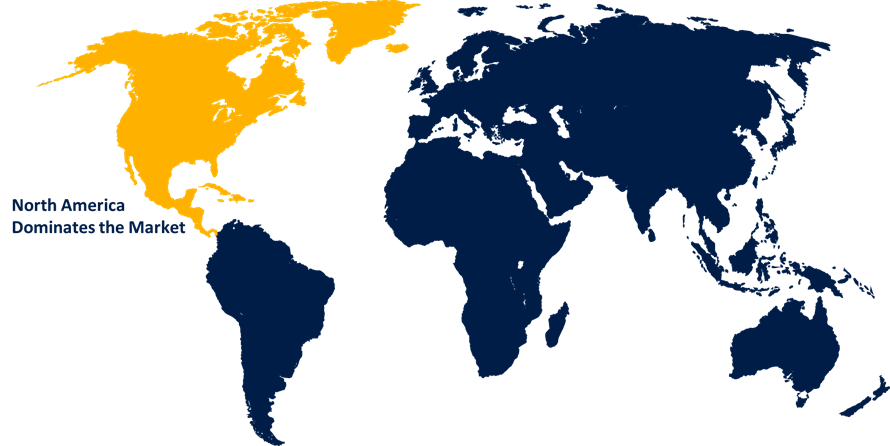

预计北美在全球石油天然气工业市场中所占的份额在预计时间范围内最大。

获取有关此报告的更多详细信息 -

预计北美在石油和天然气工业市场的全球综合产品中,在预测的年份中所占的份额最大。 北美在石油和天然气工业中使用复合材料方面一直处于领先地位. 美国凭借其既定的勘探和生产作业,尤其领导了该地区。 需要更换容易被腐蚀和泄漏的老化基础设施和管道,这驱动了对复合材料的需求。 此外,页岩气革命为复合材料创造了新的机会,特别是在非常规钻探方法方面。 采用复合材料得到对环境友好做法的监管支持,因为这些材料较轻、更耐用并耐用于化学降解。

预计在预测期间,亚太区域石油天然气工业市场的全球综合产品增长最快。 由于迅速工业化、城市化和能源需求上升,亚太区域石油和天然气工业采用复合材料的数量激增。 中国,印度,澳大利亚等国家大力投资石油和天然气基础设施建设,特别是近海油田. 正在使用复合材料来改善恶劣环境设备的性能和寿命。 此外,环境意识的提高和对节能解决方案的需求正在推动本区域对轻量级复合材料的需求。

竞争性分析:

报告对石油和天然气工业全球综合材料所涉及的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 贝克·休斯

- 斯特罗姆

- NOV Inc. (英语).

- 标准 (史克威尔伯格N.

- 劳动省

- 卤化碳,有限责任公司

- 哈利伯顿

- 肖科尔

- TechnipFMC 聚氯乙烯

- 弗罗伊登贝格 SE

- 化学公司

- 金属组

- 韦瑟福德

- 未来管道工业

- 沙特阿拉伯Amiantit公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2022年6月,任相国. NOV和Aker Solutions签署了一项创新的长期技术合作协议,以优化海底系统的长期石油和天然气生产解决方案。

- 2022年11月,,. Strohm是热塑性复合管(TCP)的主要生产商,他收到了Econnect公司的合同,为德国的TES Wilhelmshaven Green Gas终端提供超过11公里的TCP.

市场部分

这项研究预测了2020年至2032年全球、区域和国家各级的收入。 球面透视基于以下各部分对石油和天然气工业市场的全球复合物进行了分解:

石油天然气工业市场全球复合物 调试类型

- 叶片

- 复合材料

- 聚酯

- 警务

按纤维类型分列的石油和天然气工业市场的全球复合物

- 碳矿

- 眼镜

- 其他人员

按应用分列的石油和天然气工业市场的全球复合物

- 管道

- 坦克

- 顶端应用程序

- 泵和压缩机

按区域分列的石油和天然气工业市场全球复合物

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?