全球煤炭变液体市场规模,份额,预测至2033年

行业: Energy & Power全球煤炭变液体市场透视预测至2033年

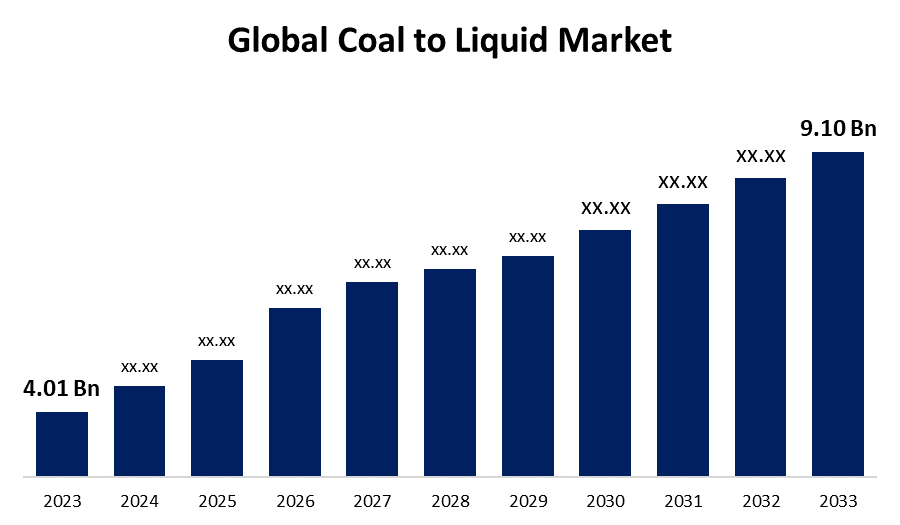

- 2023年全球煤炭对液体市场规模的价值为40.1亿美元。

- 从2023年到2033年,市场规模以8.54%的CAGR增长.

- 到2033年,全球煤炭对液体市场规模预计将达到9.10亿美元。

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球煤炭对液体市场规模预计到2033年将超过9.10亿美元,2023年至2033年CAGR增长8.54%。

市场概况

煤炭对液体(CTL)市场在全球能源格局中起重要作用,为将煤炭转化为柴油、汽油和喷气燃料等液体燃料提供了替代途径。 CTL技术涉及一系列过程,包括煤气化,合成气体清洁和Fischer-Tropsch合成,以生产液态烃. 这一进程为煤炭储量高的国家提供了一个可能的选择,以减少对进口石油的依赖并增强能源安全。 此外,与传统的燃煤相比,CTL燃料的二氧化硫和颗粒物排放量较低。 然而,资本成本高、与温室气体排放有关的环境问题以及替代燃料来源的竞争等挑战对市场增长构成重大障碍。 此外,CTL技术的进步,如提高效率、环境绩效和降低成本,正在增强CTL项目对投资者和政府的吸引力。 此外,旨在减少温室气体排放和减缓气候变化的环境条例正在鼓励发展更清洁和更可持续的CTL工艺。 通过采用碳捕获和储存技术,CTL设施可以减少其碳足迹并解决与煤炭利用有关的环境问题。

报告覆盖面

这份研究报告根据不同部门和区域预测收入增长的情况,将全球煤炭对液体市场的市场分类,并分析每个分市场的趋势。 报告分析了影响全球煤炭对液体市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了它们在全球煤炭与液体市场各个分部门的核心能力。

全球煤炭变液体市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 4.01亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 8.54% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按技术、产品、应用、区域分列 |

| 涵盖的公司:: | Aeromedevac、DKRW能源伙伴有限责任公司、恩典能源公司、INNER MONGOLIA YITAI COAL CO.、LTD.、Altona能源、Bakrie Global Ventura、Celanese公司、CHINA SHENHUA、Monash大学、Sasol有限公司、Linc能源系统公司等主要公司. |

| 陷阱与挑战: | 科维德-19 安培克特,挑战,成长,分析. |

获取有关此报告的更多详细信息 -

驱动因素

全球煤对液态(CTL)技术是由几个因素驱动的. 首先,许多区域的大量煤炭储备为液体燃料生产提供了可靠和可获得的原料来源。 CTL技术能将煤转化为柴油和喷气燃料等液体燃料,减少对传统石油来源的依赖. 此外,CTL通过使燃料来源多样化并减少对进口石油的依赖,提供能源安全效益。 此外,CTL技术的进步提高了效率并减少了环境影响,使它成为满足能源需要并同时减少碳排放的更可行的选择。 此外,地缘政治因素和起伏不定的石油价格也促进了CTL作为一种替代能源的吸引力,推动了该部门的投资和发展。 随着各国寻求加强能源独立性并减少温室气体排放,全球CTL市场准备在未来几年实现大幅增长和扩张。

限制因素

将煤转化为液态燃料面临着一些阻碍其广泛采用的因素. 一个重要的制约因素是,与建设煤对液转化设施有关的资本成本高。 建造这些工厂需要对专门设备和基础设施进行大量投资,使CTL项目在财政上面临挑战,尤其是与传统的石油和天然气开采方法相比。 此外,围绕煤炭使用的环境关切,包括二氧化碳排放和转换过程中所排放出的其他污染物,构成了监管和公众接受方面的挑战。

市场分割

全球煤炭对液体市场份额分为技术、产品和应用。

- 预计间接液化部分在预测期间将占全球煤炭对液态市场的最大份额。 。 。 。

根据该技术,全球煤炭对液体市场分为直接液化和间接液化两种. 其中,间接液化部分预计将在预测期间占据煤炭与液体市场的最大份额。 间接液化技术,如Fischer-Tropsch合成,在将煤转化为柴油和喷气燃料等液体燃料方面提供了高效益. 这些技术已经建立并得到广泛采用,为大规模生产提供了已证明的可靠性和可扩展性。 此外,间接液化工艺可以容纳多种煤炭类型,提供灵活性和多用途性,以有效满足不同的市场需要。 因此,间接液化部分支配了全球煤炭与流动性市场.

- 预计柴油部分在预测期间将占全球煤炭对液体市场的最大份额。 。 。 。

根据该产品,全球从煤炭到液态市场分为柴油、汽油等。 其中,柴油机段预计在预测期间将拥有最大的煤炭对液态市场份额. 部分增长可归因于柴油等柴油产品是运输和工业应用的源燃料,驱动了持续的需求. 此外,煤炭对液体技术的进步大大提高了从煤炭生产柴油的效率和成本效益,进一步提高了它的市场吸引力. 此外,柴油还具有高能密度和与现有基础设施相兼容等优点,使柴油成为各种最终用户的首选,从而巩固了柴油在全球煤炭对液体市场的领先地位。

- 预计运输燃料部分在预测期间占全球煤炭对液体市场的最大份额。 。 。 。

根据该应用,全球煤到液态市场分为运输燃料,烹饪燃料等. 其中,运输燃料部分预计在预测期间占煤炭对液体市场的最大份额。 运输燃料是全世界能源消费的一个关键方面,煤炭对液体技术为传统矿物燃料提供了可行的替代品。 此外,对能源安全的关切,加上油价起伏不定,导致对替代燃料的需求。 运输部门的大规模业务和对液体燃料的依赖进一步增强了这一部门的重要性,使其成为市场增长的主要驱动力。

全球煤炭对液体市场的区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

亚太预计在预计时间范围内占全球煤炭对液体市场的最大份额。

预计在预测期间,亚太区域将占全球煤炭对液体市场的最大份额。 亚太拥有大量的煤炭储备,使其成为实施CTL技术的有利区域。 此外,本区域日益增长的能源需求,加上对能源安全和石油价格波动的关切,刺激了对CTL等替代燃料技术的投资。 此外,特别是在中国和印度等国,政府支持发展CTL基础设施的举措和政策进一步推动了该区域的市场增长。 因此,预计亚太将在预计时间范围内主导全球CTL市场。

预计北美在预测期间增长最快。 北美,特别是美国和加拿大,这一部门正在大大加快。 这一增长可归因于若干因素,包括煤炭液化技术的进步、支持国内能源生产的有利政府政策以及该区域煤炭储量的丰富。 此外,对替代燃料的需求日益增加,加上努力减少对进口石油的依赖,正在推动对煤炭的投资,用于液体项目。 此外,新的市场参与者的出现以及政府机构和私营公司之间的伙伴关系正在进一步推动煤炭向北美液体市场的增长。

竞争性分析:

报告对全球水救护服务所涉主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,重点介绍公司当前新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、合并和收购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 空运

- DKRW (丹麦) 能源合作伙伴有限责任公司。

- 羡生能股份有限公司.

- (原始内容存档于2018-03-21). Inner Mongolia Yitai CO., LTD.

- 阿尔托纳能源

- 巴克里全球文图拉

- 塞拉尼西亚公司

- 中国雪花

- 莫纳什大学

- Sasol有限公司

- Linc 能源系统

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2022年5月,任相国. 博茨瓦纳必须开发25亿美元的设施,将钻石丰富的A邦石油公司官员的煤炭转化为液体燃料,他告诉一个采矿会议,南部非洲国家正在寻求尽量减少对外国汽油的依赖。

市场部分

本研究预测2022年至2033年全球、区域和国家各级的收入。 球面透视公司根据以下各部分将全球煤炭市场分割为液态市场:

全球煤炭对液体市场,按技术分列

- 直接液化

- 间接液化

按产品分列的全球煤炭对液体市场

- 柴油

- 汽油

- 其他流线

全球煤炭到液体市场,按应用

- 运输 燃料

- 烹饪燃料

- 其他人员

按区域分列的全球煤炭到液体市场

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?