全球临床决策支持系统 市场规模、份额

行业: Healthcare全球临床决策支持系统 市场洞察预测至2030年

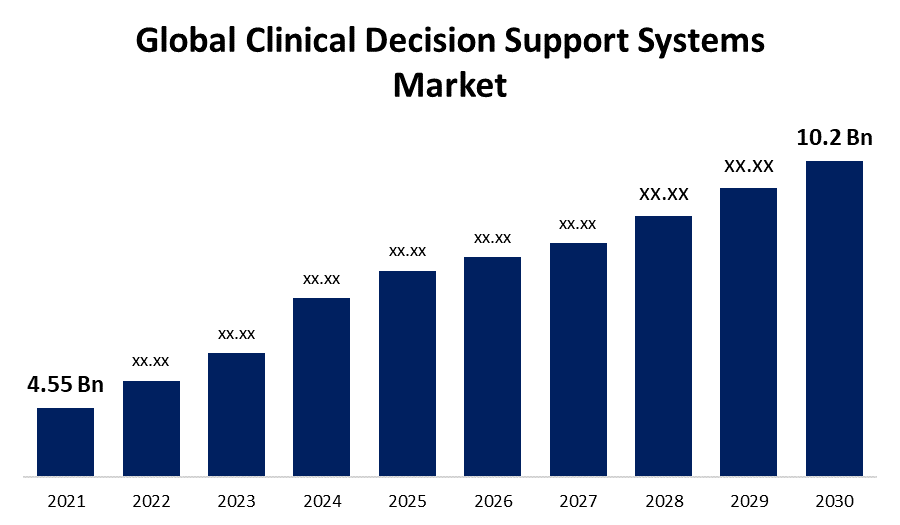

- 2021年,临床决策支持系统市场规模价值为4.55亿美元。

- 从2021年到2030年,市场在CAGR增长9.1%。

- 到2030年,全球临床决策支持系统市场预计将达到10.2亿美元。

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

预计到2030年,全球临床决策支持系统市场规模将达到10.2亿美元,2021至2030年预测期CAGR为9.1%。

临床决策支持系统基本上是一种行政和临床工具,有助于提高医疗实践的业务效率。 保健设施需要处理大量病人信息数据,包括行政和临床信息。 因此,为了处理如此巨大的信息,保健专业人员和前沿办公室工作人员总是在寻找一种有效记录、保存和改善患者信息获取的方法。 临床决策支持系统帮助保健专业人员和病人简化医疗实践程序,提高业务效率和病人护理。

COVID 19 对全球临床决策支持系统市场的影响

随着COVID-19大流行的爆发,全世界的医疗保健系统主要依赖在线服务. 由于COVID-19导致感染人数不断增加,全世界大多数人选择虚拟咨询. 其背后的主要原因是,各国政府在大流行病初期实施了严格的封锁条例。 此外,由于COVID 19的出现,临床决策支持系统在协助患者资源和服务方面发挥了重要作用. 例如,根据Journal Plos One发表的文章,制造决策辅助设备以跟踪COVID-19的实时临床诊断,是帮助患者为高危患者分配资源的一项必须. 事实上,许多国家都高度选择在线服务,而在线服务正在推动市场的发展。 此外,不同的市场参与者引入了临床决策支持系统来管理covid-19的数据和见解. 例如,2022年5月,Epocrates推出了一个COVID-19工具,为扩大数据库提供最新更新。

全球临床决策支持系统市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2021 |

| 市场规模 2021: | 4.55亿美元 |

| 预测周期: | 2021-2030 (英语) |

| 预测期间复合年增长率 2021-2030 (英语) : | 9.1% |

| 历史数据: | 2017-2020 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 100 |

| 覆盖的段: | 按产品、应用、交付模式、区域、COVID-19影响分析 |

| 涵盖的公司:: | Cerner Corporation, McKessson Corporation, Allscripts Healthcare, LLC, Siemens Healthineers GmbH, NextGen Health Care Inc., Athenahealth, Inc., Koninklijke Philips N.V., Agfa Gevaert Group, IBM Corporation, Wolers Kluwer N.V. |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

关键市场驱动器

增加减少保健开支以推动市场的需求

某些原因,例如减少保健费用的需求增加、提高治疗质量的重要性以及医院保健信息技术领域的技术进步,都推动了临床决策支持系统市场的增长。 此外,根据经济合作与发展组织(经合组织) 2021年的《调查报告》显示,德国的人均卫生费用平均约为7,382.6美元,瑞典约为6262.3美元,挪威约为7064.8美元。 预计保健费用的增长也将推动市场增长。

越来越多的老年人口正在推动市场发展

老年人人数的增加预计将推动市场的全面增长。 正如世卫组织在2022年10月所发表的报告,60岁及以上人口到2030年将增加到14亿,预计到2050年将达到21亿. 另一方面,联合国2022年的报告指出,65岁以上的人口预计将从2022年的10%增加到2050年的16%。 老年患者容易患上慢性病,需要定期治疗,并进行健康检查来预防这种疾病,预计这将推动先进的临床决策支持系统市场增长。

政府举措将推动市场增长

此外,预计政府和私营公司采取越来越多的战略举措,例如建立伙伴关系和协作,以发展临床决策支持系统,将推动临床决策支持系统市场的全面增长。 例如,2021年6月,Google云与国家医院链HCA医疗保健公司签署了一份多年协议,以创建定制的医疗保健算法来推动临床决策.

主要挑战

对阻碍市场增长的制度缺乏信任

由于CDSS是发展的初始阶段,缺乏对系统的信任,缺乏熟练的专业人员以及CDSS关于不必要的诊断测试的建议,都制约了市场的增长.

市场分割

产品透视

独立的CDSS部分在预测期间拥有最大的市场份额.

根据产品,全球临床决策支持系统市场被分割成独立的CDSS,将HER与CDSS整合. 其中,独立的CDSS部分由于其成本效益和简单性,在预测期间占有最大的市场份额。 由于在诊所和医院中易于使用,独立的CDSS部分正在显著增长。 CDSS产品以独立形式或与CPOE或EHR合并或两者兼有的形式在市场上提供。

另一方面,由于人们的认识得到提高,以及多专业的保健单位采纳了紧急保健方案,将她与综合保健服务部门结合起来,预计将出现显著增长。 这种系统向医疗与安全部提供病人历史和数据库,可以向临床工作流程自动化的从业人员提供药物和其他临床解决办法建议。 中央安保部和紧急人力资源股用于精简工作流程并利用现有数据集。

应用程序透视

在预测期间,药品过敏警报部分正在支配市场。

在应用的基础上,全球临床决策支持系统市场被分入药物-药物相互作用,临床提醒,药物过敏警报,临床指南,药物,剂量支持等. 其中,药物过敏戒备部分占据市场主导地位,市场份额在预测期间为最大. 对一些药物有过敏反应的人 都需要一些过敏警报系统 在开药处方、使用或发放药物时可能出现药物错误,结果可能更糟。

临床指导部分估计增长最快. 疾控系统为诊断和治疗提供了指导方针。 该系统从知识花瓶中收集了数据,并将其用于进一步治疗,并在治疗期间向从业人员提供临床指南,从而提高治疗质量。

传送模式透视

在预测期间,以云为基础的系统占市场份额最大

基于提供模式,全球临床决策支持系统市场被分入基于网络的系统,基于云的系统和基于前提的系统. 其中以云为基础的系统在预测期间占据了最大的市场份额,原因是信息技术领域在医疗领域具有潜在应用的重要创新。 除此之外,成本效益和可靠性也是推动市场增长的一些其他因素。

区域分析

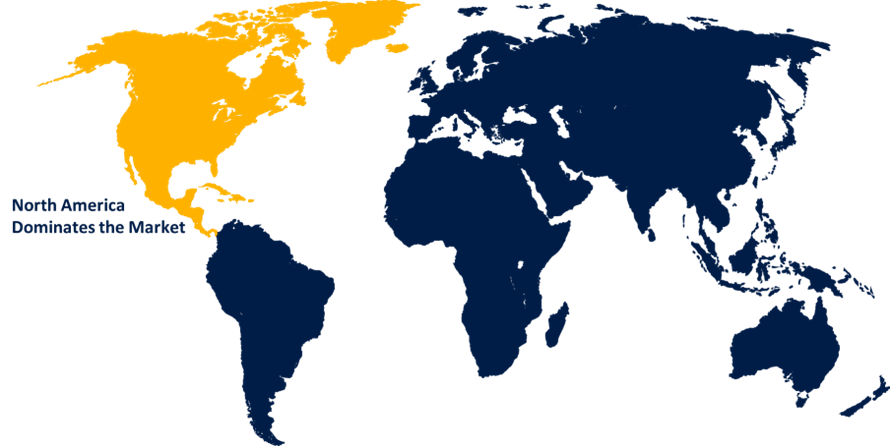

北美正在占据市场主导地位,在预测期间市场份额最大.

获取有关此报告的更多详细信息 -

由于医疗领域对保健信息技术解决方案的需求不断增加,北美正在以最高的市场份额占据市场主导地位。 除此之外,技术领域的进步和提供高等级保健服务的日益重要性正在增强市场增长。

另一方面,由于保健行业主要市场参与者的投资不断增加,亚太区域的市场增长最快。 印度、日本、中国和澳大利亚等一些国家由于研发活动为人民提供新产品的费用不断增加而出现巨大增长。

最近的事态发展

- 2021年4月 (英语).公司旗舰CDS解决方案的最新版本。

- 2020年5月时印度人权组织宣布,它与EHRCIIITB和Healthlife合作,开发一个CDSS来筛选COVID 19。

关键公司列表

- 瑟纳公司

- 麦克森公司

- 保健,专卖局长

- 西门子保健人员 黄金

- NextGen医疗保健公司.

- 雅典纳健康公司

- Koninklijke Philips N.V. (英语).

- 阿格法·格瓦特集团

- IBM公司

- (原始内容存档于2018-07-21). Wolers Kluwer N.

市场部分

本研究报告预测了2019年至2030年全球、区域和国家各级的收入情况。 球面透视已经分出基于以下各部分的全球临床决策支持系统市场:

临床决策支持系统市场、产品分析

- 独立的安保部

- 将紧急人力资源与安保部结合起来

临床决策支持系统市场、应用分析

- 毒品相互作用

- 药物过敏警报

- 临床提醒

- 临床指南

- 药物剂量支助

- 其他人员

临床决策支助系统市场,交付模式分析

- 网络系统

- 以云为基础的系统

- 前提系统

临床决策支持系统市场、区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?