中国废物管理市场规模,份额,趋势到2035年

行业: Chemicals & Materials中国废物管理市场洞察预测至2035年.

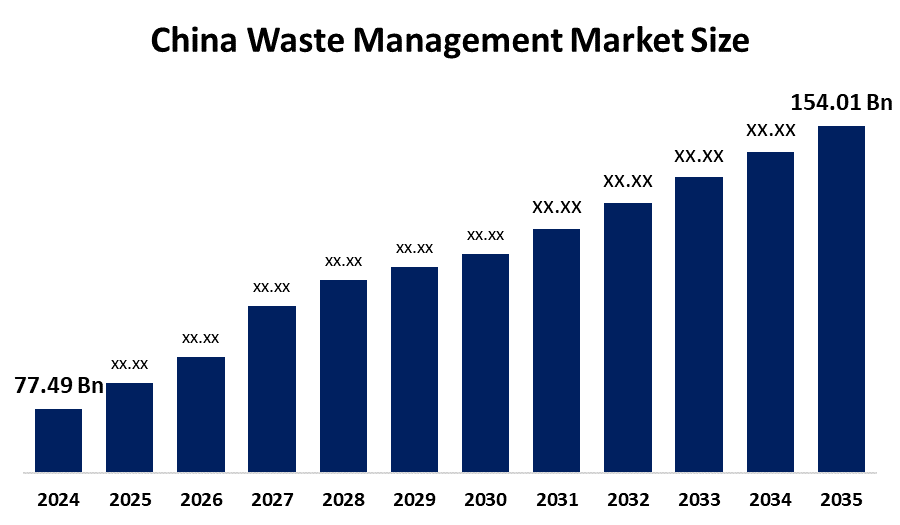

- 中国废物管理市场规模2024:77.49亿美元

- 中国废物管理市场. 大小 2035年:154.01亿美元

- 中国废物管理市场 CAGR 2024: 6.44%

- 中国废物管理市场部分:来源、服务和废物类型。

获取有关此报告的更多详细信息 -

中国的废物管理行业包括收集、运输和处理市政、工业、危险、医疗和电子废物。 该部门包括政府机构;填埋地私有化、焚化炉、堆肥和材料回收;一些公司作为地方政府的承包商运作。 这一行业的推动力是城市化日益严格的环境条例;向循环经济和污染预防过渡。 中国快速城市化正在增加城市和工业废物量. 政府对废物分类和再生利用实施了强有力的条例,并鼓励提供有组织的废物服务。 随着对能源厂的废物增加,实行循环经济目标,电子商务包装废物增加,对这些服务的需求很大。 由于这些因素,正在以越来越快的速度采用智能收集系统和先进的回收技术来进一步加强市场增长和投资。

中国政府正在通过完善垃圾分立法,创建循环经济,实施零垃圾城市试点等方式,改变垃圾管理方式. 政府还正在扩大其回收网络,努力消除单一用途的塑料产品,并制订将废物转化为能源的项目。 国家固体废物管理行动计划的总体目标是增加固体废物的回收和安全处置,使固体废物能够用作资源,而不是填埋地的负担。

中国的废物管理做法已经从简单的废物处置发展到从废物中取回材料。 全国各城市已开始强制将生活垃圾分为四类,并在居民区内新建回收收集设施。 正在建立向能源工厂的废物,以通过将城市固体废物转化为能源来减少填埋地的使用。 许多公司正在利用人工智能进行产品分类并安装智能箱来提高业务效率. 最后,旨在减少塑料废物的法律以及鼓励循环经济的法律正在导致企业转向可回收和可再利用的包装形式。

中国废物管理市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 77.49亿美元 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 6.44% |

| 2035 (英语) 价值投影: | 154.01亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 220 |

| 表格、图表和数字: | 109 |

| 覆盖的段: | 按来源、服务、废物类型分列 |

| 涵盖的公司:: | 中国Everbright环境集团有限责任公司,Veolia Environment S.A., SUEZ SA,北京企业环境集团有限公司,北京出水技术有限公司,中国天英公司,浙江卫明环境保护有限公司,上海环境集团有限公司,德能绿环保集团有限公司,图斯-声环境资源有限公司等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态 中国废物管理 市场 :

中国的废物管理市场正在蓬勃发展,因为迫切需要解决大规模城市垃圾生产和严格的绿色政府政策。 随着城市的迅速增长,人们正在购买更多的废物,造成大量的废物,现在需要现代的再生利用和废物到能源技术,使工业从一个安静的、非正式的部门转变为一个高技术的基本服务,以保护城市生活。

快速城市化以及农村地区大量不适当和非法地处置副垃圾,给中国城市的废物管理带来了重大挑战。 城市地区正在改善,而农村地区的强制垃圾分类参与程度仍然较低。 由于转移站和回收设施等公共设施所需更新费用高,获取高效收集和加工可回收材料新技术的机会有限,以及依赖非正规和监管不严的经济部门,建立高效的全国性回收系统是发展更清洁循环经济的主要障碍。

在中国,向循环经济的过渡为从事回收、从废物中回收材料和将废物转化为能源的企业创造了巨大潜力。 小型城市对现代处理设施的需求将继续通过扩大零废物城市方案来提供。 电子商务和电子设备的增加正在产生对电子废物管理解决方案的强烈需要。 此外,通过智能废物跟踪、自动化和碳信用额的发放,私营运营商和技术供应商也出现了新的增长机会。

市场分割

中国废物管理市场份额分为源头、服务和废物类型

资料来源:

中国废物管理市场按来源分为住宅,商业等. 其中,住宅部分在2024年占据了主导份额,预计在预测期间将在一个引人注目的CAGR增长. 占支配地位的主要原因是,每日生活垃圾产生量高,城市分类规则严格,中国城市人口不断增加,需要经常收集和加工服务。

按服务:

中国废物管理市场按服务部门分为收集,处置等部门. 其中, 预计收集部分在预测期间所占份额最大。 。 。 。 主导力量是日常生活垃圾产生、强制性分类合规、扩大门到门的接车范围、以及中国各城市的经常性服务合同,使收集工作成为最一致和最有收入的活动。

按废物类型:

中国废物管理市场按垃圾种类分为城市固体废物,工业危险废物等. 其中, 页:1 2024年,城市固体废物部分占了主导份额,预计在预测期间,在显著的CAGR增长。 该地段因生活垃圾量增加,城市快速扩张,政府严格分拣规范,日常收集需求持续等原因引领. 中国日益增长的消费模式和较高的包装垃圾进一步加大对有组织城市固体废物管理和处理服务的需求.

竞争性分析:

该报告对中国废物管理市场内参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

中国废物管理市场的顶尖公司

- 中国Everbright环境集团有限公司

- 维奥利亚环境 士会.

- 苏里南

- 北京企业环保集团有限公司.

- 北京源水科技有限公司

- 中国天英 股份有限公司

- 浙江卫明环境保护有限公司

- 上海环保集团有限公司

- Dynagreen环境保护集团有限公司

- Tus-Sound环境资源有限公司

- 其他人员

中国废物管理的最新动态 市场 :

2024年10月,任相国. 中国环境有限集团与中国的一个市政当局合作,推出了一个基于AI的智能废物分类和再利用平台,以提高收集效率,实现实时监测,并帮助城市减少垃圾填埋场的使用和运行成本。

2024年7月,任相国. Dynagreen环境保护集团联合ITd在能源焚烧技术中引入了高效废物,旨在推动发电,增强燃烧稳定性,并大幅降低各大城市大型固体废物处理厂的排放量。

2024年4月,任相国. 中国晒干 股份有限公司与一省政府签署合作协议,建设循环经济产业园区,将垃圾处理,生物质能发电,再生利用业务,资源综合回收设施相结合,促进可持续发展.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2020年至2035年中国,地区和国家各级的收入. 球形 Insigts 已分出中国废物管理市场 基于以下各部分

中国废物管理市场 来源

- 住所

- 商业

- 其他人员

中国废物管理市场,按服务

- 收藏

- 处置

- 其他人员

中国废物管理市场, 按废物类型

- 城市固体废物

- 工业危险 废物

- 其他人员

需要帮助购买此报告吗?