中国饲料市场规模,股份,趋势到2035年

行业: Agriculture中国饲料市场规模预测到2035年

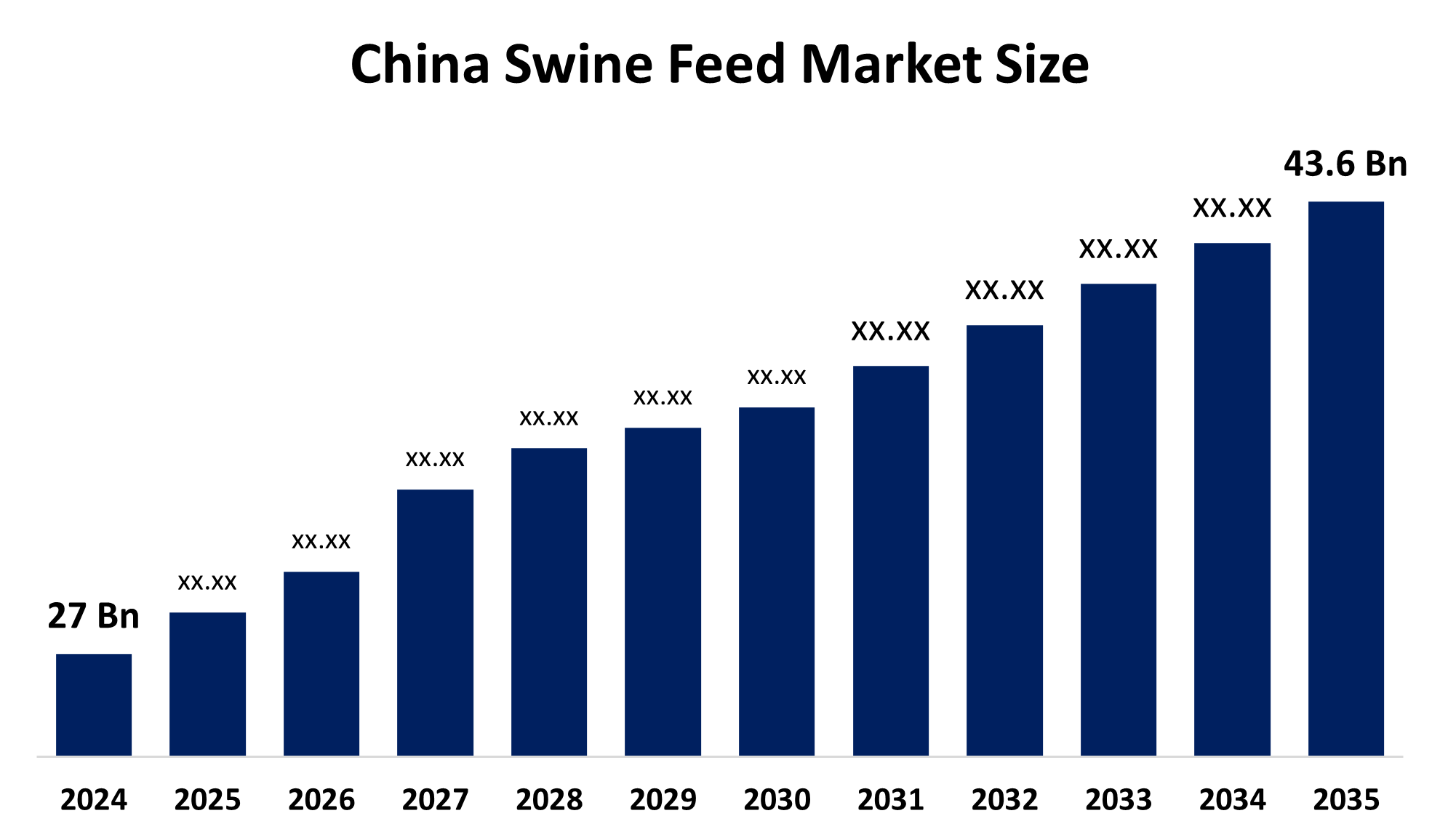

- 中国饲料市场规模2024:27亿美元

- 中国饲料市场规模2035:43.6亿美元

- 中国斯温饲料市场 CAGR 2024: 4.45%

- 中国斯温饲料市场分会:产品类型,形式,成份,添加和最终使用.

获取有关此报告的更多详细信息 -

中国斯温饲料市场工业采用蛋白质复合饲料,含有平衡营养,并取自各种谷物和蛋白质来源的配料,包括玉米-豆类配方和酶-补充粒和氨基酸加固配料等,由商业生产者,小农农场和猪肉综合经营使用,以达到最佳生长和抗病性能并高效益的猪肉生产. 饲料支持了生猪发育的多个阶段,包括建立生猪免疫力的起步阶段和能快速增重的种植者-成品阶段,在非洲斯温发烧后加强生殖性能和恢复方案的播种营养阶段和大粮仓使用的精准喂养系统. 由于各种因素,包括新的精密营养软件、可持续成分替代技术以及使用合成氨基酸的低蛋白饮食,市场正在进步。

政府通过其《现代农业第14个五年计划》和全国非洲斯沃因热控制方案,为农业和猪病防治举措提供财政支持和政策援助,而中国则为抗生素无活性饲料标准和玉米-大豆替代准则制定新的条例,以加快新饲料公式的实施。 发展的未来取决于多种因素,包括需要高效的饲料、疾病爆发后牲畜重新饲养的过程以及数字农业技术的可用资金。

市场动态中国斯温饲料市场:

市场背后的驱动力包括猪肉需求增加、大规模农场兼并、以及非洲猪热后必需的无生素产品。 中国政府对"十四五"计划和饲料成分替代政策等举措的支持是一股重要力量. 酶添加剂和精密营养平台的技术进步,加上低蛋白饮食,实现了更好的饲料效率和更环保的猪类生产方法.

市场面临的挑战包括:原材料成本波动和传染病爆发,以及严格的废物管理条例和增加遵守抗生素禁用标准的费用。 三大缺陷包括小农在试图获得资源时面临的技术问题和困难,以及供应链中出现的中断。

前景是积极的,其中包括精准的畜牧业技术和碳中性猪肉生产系统和综合操作系统。 这是由于现代化的农场越来越多,加上政府对绿色饲料的鼓励和有利于可持续农业的监管政策等。

中国斯温饲料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2024 |

| 市场规模 2024: | 27亿 |

| 预测周期: | 2025-2035 (英语) |

| 预测期间复合年增长率 2025-2035 (英语) : | 4.45% |

| 2035 (英语) 价值投影: | 43.6亿美元 |

| 历史数据: | 2020-2023 (中文(简体) ) |

| 页数: | 195 |

| 表格、图表和数字: | 102 |

| 覆盖的段: | 按产品类型、形式 |

| 涵盖的公司:: | 新希望柳河股份有限公司,CP集团(Charoen Pokphand Foods),温家食品集团,双子集团有限公司,海德集团,卡吉尔,股份有限公司,ADM(Archer Daniels Midland Company),Nutreco N.V.,郑邦集团,和东方希望集团等关键玩家 |

| 陷阱与挑战: | cOVID-19 影响分析 |

获取有关此报告的更多详细信息 -

市场分割

这个中国猪饲料市场. 份额分为产品类型、形式、成分、添加剂和最终用途。

按产品类型:

中国斯温饲料市场按产品类型分为起动饲料,种植饲料,收尾饲料. 其中,2024年的收尾饲料部分占了主要份额,预计在预测期间,在显著的CAGR增长. 成品饲料主要因其在商业经营中的最大量需要而领先,注重快速增重到市场重量,与大型出品商紧密结合,为中国高效饲料转化提供监管支持. 因此,这自然是全国大规模猪肉生产和成本优化方案的选择。

按表单 :

中国斯温饲料市场按形态划分为:pellet,mash,和崩盘. 其中,球体部分在2024年占据了主导地位,预计在预测期间,在显著的CAGR增长. 佩莱的好处最大,因为它提供统一的养分分配,减少灰尘和浪费,改善可消化性,以及更容易的自动化供餐系统. 因此,饲料效率得到了提高,此外,在使用最多的中国现代商业养猪场中,麻黄是首选的解决办法。

按内容 :

中国斯温饲料市场按成份分为以玉米为主,以豆类为主等. 其中以玉米为主的地段在2024年占据了主导地位,预计在预测期间将在显著的CAGR上生长. 促成这种情况的主要因素包括丰富的国内玉米供应、作为能源的成本效益、与酶技术的兼容性以及利用以玉米为基础的平台以更快的速度开发平衡口粮的替代方案的数目。

作者:

中国斯温饲料市场被添加剂分为氨基酸,酶和维生素与矿物质. 其中,2024年氨基酸部分占了该份额的主导地位,预计在预测期间在显著的CAGR生长. 生产者通过将合成氨基酸结合,可以降低粗蛋白含量,降低氮排出量,降低饲料成本,并达到环境标准. 因此,中国的配方能够支持猪的可持续生产并迅速遵守收紧的条例。

按最终用途 :

中国斯温饲料市场按最终用途分为商业农场和小农农场. 其中,商业农场部分在2024年占了主导份额,预计在预测期间,在显著的CAGR增长. 之所以出现这一环节,是因为具有纵向融合、先进的生物安保、精密喂养系统和更高生产力目标的大规模行动,都推动了整个中国对猪饲料技术的需求。

竞争性分析:

报告对中国饲料市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

中国骨干饲料市场顶级关键公司:

- 新希望柳河股份有限公司.

- CP集团(Charoen Pokphand食品)

- 温家粮集团

- 双子集团有限公司.

- 海德集团

- 卡吉尔公司

- ADM(Archer Daniels Midland公司)

- (原始内容存档于2018-10-21). Nutreco N.V.

- 郑邦集团

- 东方希望集团

中国骨肉市场近况:

- 2024年9月,任,. 新希望柳河股份有限公司推出新型高效猪饲料产品线,旨在提高全中国大型养殖场的饲料转化比例,提高生猪生长性能.

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2020年至2035年中国,地区和国家各级的收入. 球形透视已经分出中国斯威克饲料市场基于以下分出部分: 1.

中国斯温饲料市场, 按种子类型

- 启动种子

- 生长种子

- 完成种子

- 种子

中国斯温饲料市场, 按内容

- 玉米

- 豆腐饭

- 小麦

- 添加剂

中国斯温饲料市场,按形式分列

- 佩莱

- 马什语Name

- 弯曲

中国斯温饲料市场,按发行渠道

- 直接销售

- 分销商

- 在线平台

中国斯温饲料市场,按最终用途

- 商业农场

- 家庭农场

- 综合生产者

需要帮助购买此报告吗?